上篇文章我们从资产的角度对海康威视进行了初步的分析,下面我们再从营收结构以及各项费用的角度再来进一步看看该公司的情况是怎样的。

图片1来源:小白陪你看

图片2来源:小白陪你看

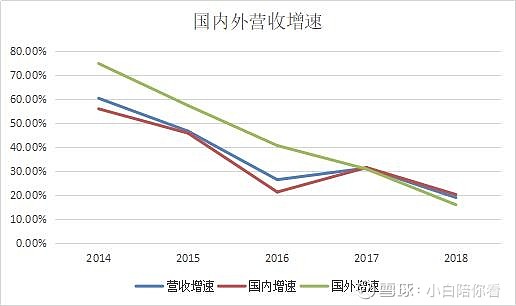

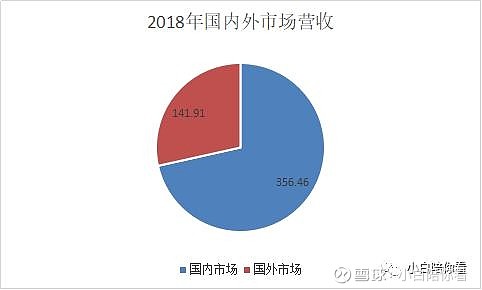

近年来,由于该公司国外市场的营收增速受国际经济大环境影响,从17年开始低于国内营收增速,且国外市场的营收份额占公司整体营收份额的四分之一以上,加之国际经济环境受单边主义盛行的持续影响,未来在国际市场上的营收增速依然不会十分乐观。

图片3来源:小白陪你看

图片4来源:小白陪你看

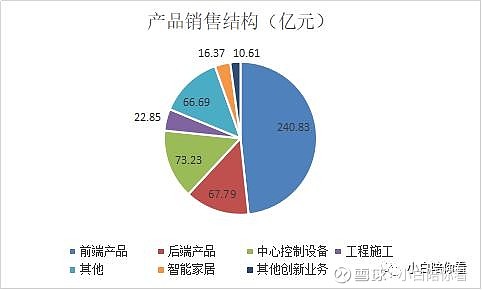

从产品的销售结构上来看,其主力产品依然是前端产品。中心控制设备近年来占比逐年增多且增速高于其他类型的产品,由于中心控制设备一旦安装使用则更换可能性较小,其他设备对中心控制设备的粘性较强,则可以说在一定程度上会拉动前后端产品的销售。由于视频前端设备的市场占有率足够大,以及未来智慧城市、城市大脑、智慧交通、智能家居、智能安防等领域的发展对云计算、边缘计算、大数据等都有着较大的市场需求,而近年来海康威视在相关方面也是积极部署,投入研发,如果海康威视在相关领域能够获得技术领先的话,至少在起点上则不会落后于其他非传统安防厂商。但仅就目前来看,智能家居增速有限,“人工智能”应用仍主要集中在人脸和车牌识别,应用场景碎片化需求仍是行业发展的瓶颈,何时能有质的突破仍需时间来进行考察。

图片5来源:小白陪你看

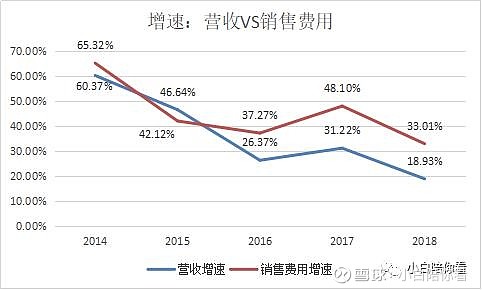

从相关数据推测,15年从放宽信用政策(上文)转为提升销售费用拉动销售,在营销网络的搭建以及营销人员的数量上都下了很大的投入。

图片6来源:小白陪你看

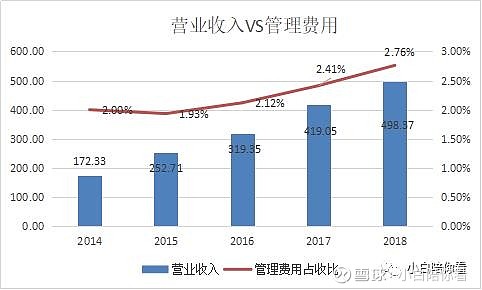

由于管理费用中研发费用占有较大的份额,故上图为扣除研发费用后管理费用的增长速度。由于该公司生产规模的不断扩大以及在建工程转为固定资产,都要提升管理费用的消耗,因此管理费用占收比维持在一个比较稳定的区间是比较合理的,而且从图中数据可以看出占比相当低,是比较合适的。

图片7来源:小白陪你看

该公司研发投入逐年增加,占收比也维持在一个稳定的区间,投入力量较大。值得让人注意的是,该公司将研发投入全部费用化,没有进行资本化,也就是说,海康威视的资产在财报角度来看非但没有高估,反而可能是低估的,因为在研发过程中,势必会形成大量的知识产权、无形资产,而这些资产并没有体现在账面上。

图8来源:小白陪你看

通过以上研究我们可以初步得出结论,海康威视虽然营收增速逐年放缓,国际市场受国际经济形势影响上涨乏力,但在营收、利润的增长上来看仍不得不说是一个优秀的公司,渠道建设、管理水平在财报数据的显示来看依然是可圈可点的,而根据历年财报数据结合19年前三个季度的财报数据,我们预测该公司Q4季度营业收入187-196亿元区间,全年营业收入预计在586-595亿元之间,营收增速预计在17.56%-19.31%之间,与18年应收增速的数据差距不会太大。

但在今年如果能取得这样的成绩,那是尤为不易的。今年的国际形势对于该公司而言,尤为严峻,在本年度10月8日,公司被美国商务部纳入“实体清单”,对该公司影响巨大,虽然目前大部分美国供应商都已经陆续恢复供货,该司的存货也因为备货大幅增加,但就长远来看,国际环境的持续变化以及核心元件的生产和替代仍然是个非常重要的不确定因素。

那么,除此之外,该公司的财报是否透漏出一些问题和疑点?负债和现金流量具体情况是怎样的?我们会在下篇文章中跟大家分享。

本文数据来自于公司年报、同花顺。版权归作者所有,如需转载请联系作者。

以上仅代表个人的研究意见和观点,是否准确请读者自行判断,本文不构成投资建议。

更多文章欢迎关注微信公众号:小白陪你看