2010年海康威视于深交所上市,经过多年的发展壮大,现已成为中小板第一大市值的公司。而该公司两位董事近期被证监会立案调查更是将该公司一度推向了风口浪尖,股价也应声下跌,但随后几个交易日又迅速企稳反弹,说明市场对该公司的内在价值仍是充分认可的。

那么,该公司到底有何过人之处?而其财报所呈现出来的信息是否能够支撑起这个市值?该公司未来的发展走向又会如何?抱着这些疑问,我们对其公布的财报信息表现出了充足的兴趣,并进行了较为深入的研究。

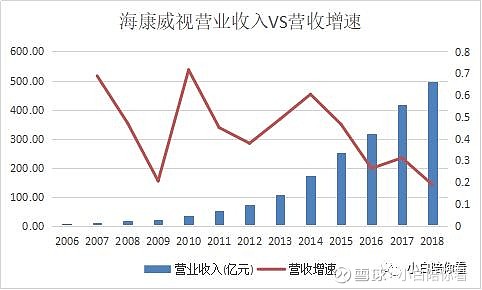

我们将历年来该公司的营收数据进行整理,计算出该公司的增速数据:

图1来源:小白陪你看

可以看出该公司自06年度至18年度营业收入年度复合增长率高达42.65%,是一个非常恐怖的增长数据,而年度营收总额从7.02亿飙升至498.37亿元,翻了71倍。而市值也是由发行时的34亿元涨至目前的3100余亿元,高峰时市值3600余亿元,已然翻了10倍左右。尽管该司营收增速从15年开始显著下滑,并且从16年开始低于年复合增速,但18年的增长率仍高达18.93%,不得不说,仍然是一个相当不错的增长速度。

图2来源:小白陪你看

虽然扣费净利润的增速也在逐年放缓,但该增速仍随营收增速的增长而增长,说明该企业的获利能力也在不断增强。

图3来源:小白陪你看

其近5年其净资产收益率均高于30%,扣除非经常性损益后的净资产收益率29%左右。这是什么概念?价值投资的践行者股神巴菲特常说,一个伟大的企业核心竞争力体现在高净资产回报率,即长期ROE大于20%。尽管该公司这两个数据近年来缓慢降低,但仍高于20%这个标准,并结合其一直保持着这样的高速增长,难怪市场会给与其充分的肯定。

图4来源:小白陪你看

图5来源:小白陪你看

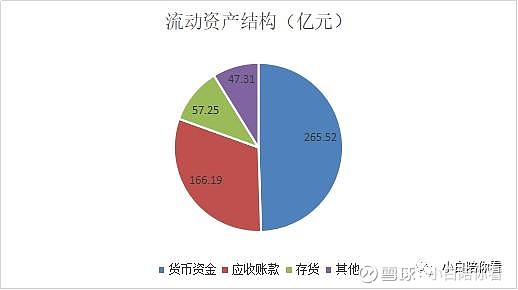

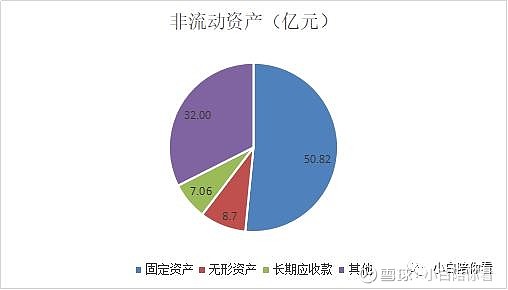

从资产层面来看,其主要的流动资产是货币资金和应收账款,主要的非流动资产是固定资产。近年来众多上市公司由于高额的溢价并购都形成了巨额的商誉,随着经济形势的放缓,上市公司巨额商誉减值风的新闻比比皆是,而该公司截至2018年末商誉仅为2.12亿元,占资产总额的0.33%,显然该公司在溢价并购的道路上是非常具有克制力的,并不会出现大额计提商誉减值的隐患。

除了货币资金项目之外(货币资金放在后续发布的文章中与现金流一起分析),流动资产中占比最高的是应收账款,18年末余额166亿元。

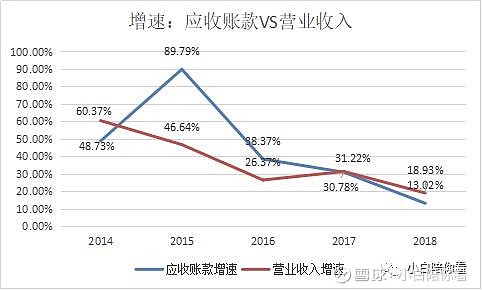

图6来源:小白陪你看

该司15年营收增速下滑,但应收账款的增速呈现出跨越式增长的态势,推测是由于公司为了促进销售增长而采取了较为宽松的信用政策,以期拉动营收增长,但由于收效甚微又会大量挤占现金流,16年开始控制应收账款的增长速度,在18年应收账款增速降到营收增速之下。

图7来源:小白陪你看

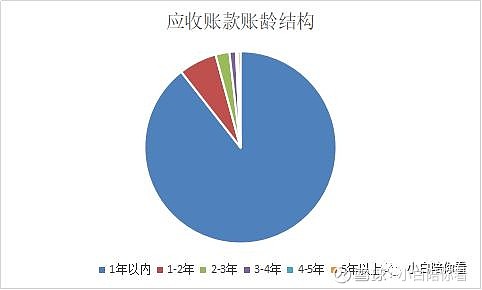

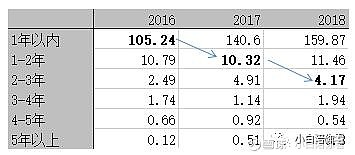

那么这么大额的应收账款的质量是怎么样的,是否能够收回?我们看一下应收账款的账龄结构和变动情况。

图8来源:小白陪你看

图9来源:小白陪你看

由数据可以看出,应收账款中大部分是1年以内的,而随着时间的推移绝大部分都能够逐步收回,当转为1-2年期间的账龄时,金额大概为上一年度应收账款的10分之1左右。说明公司应收账款质量还是比较高的。

图10来源:小白陪你看

截至2018年底,该公司的资产负债率为40%左右,与行业平均水平一致。流动比率2.17,再结合前文的各项数据,不难看出,海康威视的营收增速、收益率以及资产质量都非常之高,偿债能力也较为良好,虽然增速放缓以及存货、固定资产、总资产的周转率也在逐年下滑,但都仍然保持了一个较好的水平。但这仅是从资产这个维度来看,那么从费用角度来看,该公司在管理、销售以及研发上的支出投入情况又是如何的呢?该公司的财报是否透漏出一些问题和疑点?负债和现金流量具体情况是怎样的?我们将在后续文章中陆续跟大家分享。

本文数据来自于公司年报、同花顺。版权归作者所有,如需转载请联系作者。

以上仅代表个人的研究意见和观点,是否准确请读者自行判断,本文不构成投资建议。

更多文章欢迎关注$$微信公众号:小白陪你看