上文提到合众思壮(下文简称该司)向和创智建支付巨额预付账款,18年期末余额23.16亿元,而根据19年年中报告显示,该位置已然由元博中和所替代,预付账款余额高达22.86亿元,这就变得更加诡异了。通导一体化业务巨额订单即是由该公司与北导科技及其全资子公司元博中和所签订,而元博中和却又反身成为其第一大供应商,收取了巨额预付账款,再加之该司与北导科技、元博中和的“疑似关联方”关系(合众思壮、北斗导航、元博中和、和创智建之间的关系请阅读原文《财务透视:合众思壮(002383),怎样通过业务看公司》),这层业务安排的动机和合理性都不得不令人生疑。

另根据2019年4月8日公告显示,该司委托海宁收购南京广丰持有的北导科技17%股权(协议实质为该司向海宁进行2年期的借款融资收购北斗导航股权),而根据协议所述该司对北斗导航股东会的各项议案,可自行行使表决权且无需在具体行使该等表决权时另行取得海宁的授权,则实际该司实际上已经重新获得了北斗导航的控制权(持有50%表决权),这就更加不得不令人怀疑是否存在大额资金占用的问题。

图1来源:公司年报

图2来源:公司中报

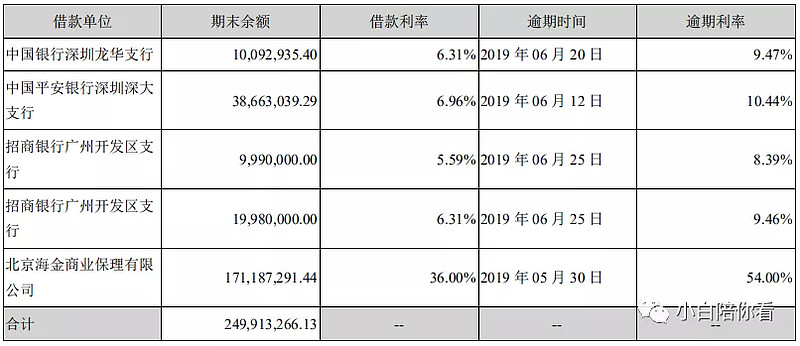

就是在这种业务和资金安排下,该司近2.5亿的借款却出现了逾期:

图3来源:公司中报

而中报显示其中2019年海淀国资掌控的金融公司给该司提供2.47亿元借款,而该借款利率高达36%,是民间借贷的利率上限,而逾期利率竟然高达54%,在此等利率下,其中1.71亿元已然出现逾期,可见该司在资金链上出现了严重的问题。

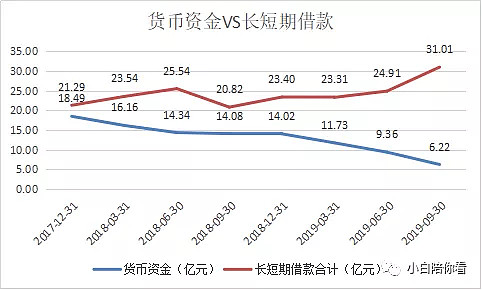

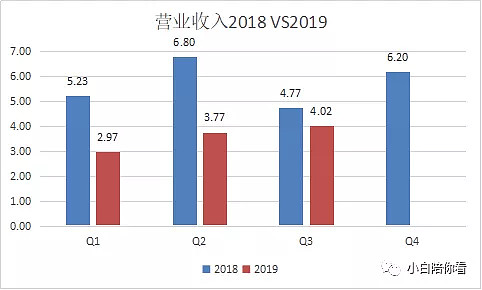

图4来源:小白陪你看

图5来源:公司公告

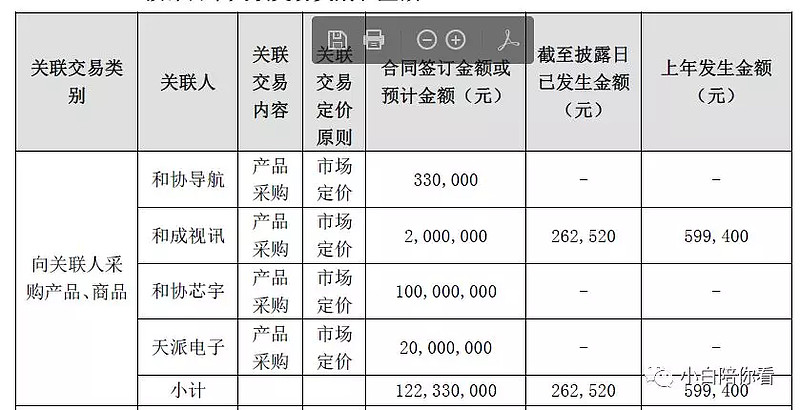

然而,即使在资金链上已经出现很大问题,有可能影响到公司正常经营开展的情况下,该司又做出了让人费解的行为。2019年4月13日《关于公司2019年度日常关联交易预计情况的议案》公告显示,该司拟进行日常关联交易总额预计为1.35亿元,相比而言,上年该司与关联方发生的日常关联交易总额却仅为0.16亿元。而其中拟进行1亿元关联交易的子公司和协芯宇截止2018年12月31日,总资产仅为1.71亿元,主营业务收入仅为0.35亿元。

营收方面,该司中报显示,北斗高精度业务实现营业收入3.17亿元,较去年同期减少27.88%。北斗移动互联业务实现营业收入1.75亿元,较去年同期减少60.28%。受流动性影响,自组网通信设备销售有所下滑,通导一体化业务收入实现0.55亿元,较去年同期减少62.76%。不难看出,该司全年营收出现较大下滑的情况已经不可避免。

图6来源:小白陪你看

转折出现在该司本年6月28日公告,该司第一大股东与兴慧电子签订股权转让协议,后者直接持有该司9.7048%的股权并控制公司20.00%的表决权。郑州航空港经济综合实验区管理委员会一举成为公司的实际控制人后,并为其提供了应收账款质押保理融资和银行委托贷款等流动性安排,此举在一定程度上缓解了上市公司的流动性的燃眉之急,亦有可能使得该司的基本面出现向好的趋势。

但,截至Q3财报,该司应收账款余额11.55亿元,中报显示其中近4亿元已经出现逾期,且经过历年来的多次溢价并购形成了占总资产13%金额达11.28亿元高额商誉,都存在着较大的减值风险,加之疑点重重的通导一体化业务及相关资金安排的合理性等诸多问题如若不能够得到解决的话,总将仍是一柄利刃悬在上市公司的头上,而19年年报注定不会平凡。

本文仅代表个人观点,不构成投资建议。本文数据皆来自于公司年报、公司公告、同花顺及天眼查。

版权归作者所有,如需转载请联系作者。

更多文章欢迎关注微信公众号:小白陪你看。