2018年本案签署通导一体化自组网业务订单43亿元,2017年签订该业务订单21亿元,实现翻倍,但从两年的营业收入来看仅从22.88亿增长至23亿元,是什么原因导致的?

公司年报显示,2018年本案对通导一体化业务采用净额法核算,而2017年度公司对该业务采用总额法核算,核算营收的口径不一致。

由于通导一体化业务所涉总体金额占公司营收的比例较大,若采用总额法核算,则该业务占比高达52.17%。因此,采用不同的核算方式,才使得财报出现这样令人费解的现象。那么本案为什么采用净额法核算,这么大的订单量和业务规模对于企业未来的发展是否能够提供较大的助力呢?

首先,我们先将本案通导一体化业务刨除分析一下其他方面业务的情况,然后再单独看看通导一体化业务的情况,最后,我们将会发现一个很有意思的现象。

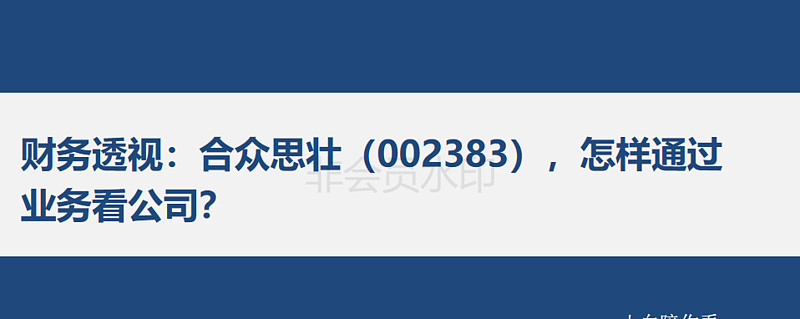

本案扣除通导一体化业务之外另有主营的三项业务分别是:北斗高精度业务、北斗移动互联业务、时空信息服务。该三项业务的收入总和自2014年起分别为:4.54亿元、7.56亿元、11.7亿元、17.2亿元、20.7亿元。4年营业收入复合增长率为46.13%,自15年起年增长率分别为66.52%,54.76%,47%,20.35%,业务增长在逐年放缓。但根据中国卫星导航定位协会在京发布《中国卫星导航与位置服务产业发展白皮书(2019)》显示,2018年,我国卫星导航与位置服务产业总体产值3016亿元,较2017年增长18.3%。而本案的增长率仍高于总体产值的增长率,业务发展势头良好。

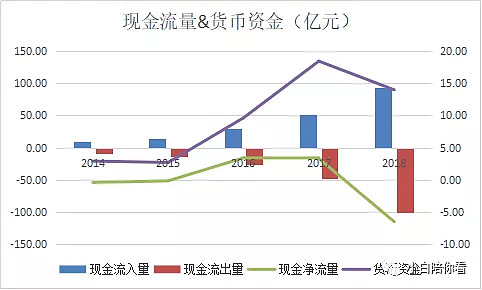

图片1来源:小白陪你看

目前北斗系统已广泛应用于交通、海事、电力、民政、气象、渔业、测绘、矿产、公安、农业、林业、国土、水利、金融等十几个行业领域,而北斗三号基本系统已于2018年底开通运行,并向“一带一路”国家和地区提供基本导航服务,随着应用场景和市场的不断扩大,本案的三大主营业务近年来也是迅猛发展,而自17年开始本案又开展了通导一体化业务并签订了巨额订单,似乎标志着企业发展步入新的台阶,那真实情况是否真的如此呢?

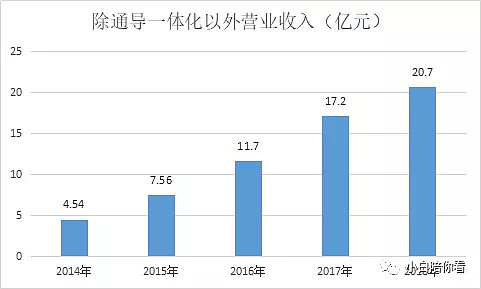

我们将通导一体化业务恢复成采用总额法核算,则18年季度营业收入发生额分别为8.8亿、15.28亿、13亿、6.2亿。2018年度营业收入则为43.28亿,同比增长为89.16%。

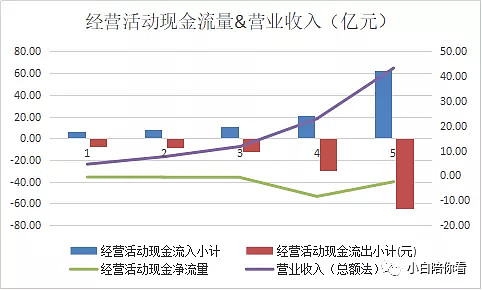

图片2来源:小白陪你看

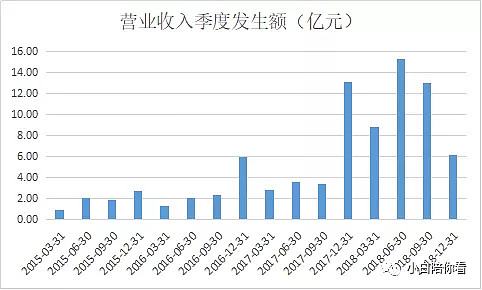

公司自2014年至2018年利润分别为:0.37亿元、0.63亿元、0.98亿元、2.44亿元、1.90亿元,4年净利润的复合增长率为50.63%,自15年起年增长率分别为71.27%,54.56%,149.45%,-22.05%。

图片3来源:小白陪你看

公司自2017年通导一体化业务开始签订大额订单,业务量突飞猛进,提升了公司的盈利能力,2017年净利润同比增长149%,但令人奇怪的是,2018年该业务量翻倍而净利润却出现了下滑减少了5400万左右,是什么情况引起的呢?

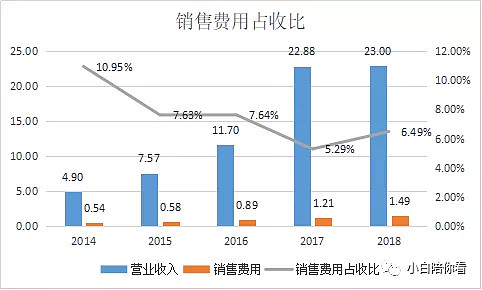

从销售费用来看,历年来增长幅度较小,占收比呈下降趋势,2017年度销售费用增加3200万,而销售收入同比增长11.18亿元,从趋势变动上看没有明显的正相关的拉动关系。

图片4来源:小白陪你看

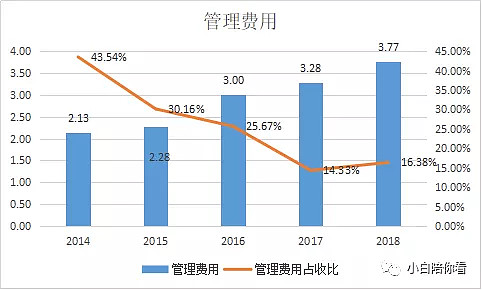

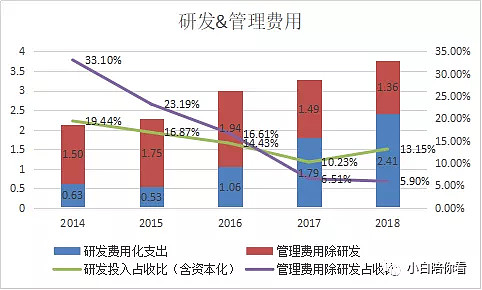

而本案14、15年度的管理费用占收比却高达43.54%和30.16%,考虑到研发费用和开发支出-费用化支出结转至管理费用的影响,我们先将其扣除,但仍可发现上述两个年度在扣除上述影响后,管理费用占收比仍高达33.1%和23.19%,显示本案在该两个年度而言,管理效能较低。另外,研发投入虽然逐年增长,但占收比却呈现下滑趋势,然而占比达13.15%仍然算是比较高的,符合高新技术企业的定位。

图片5来源:小白陪你看

图片6来源:小白陪你看

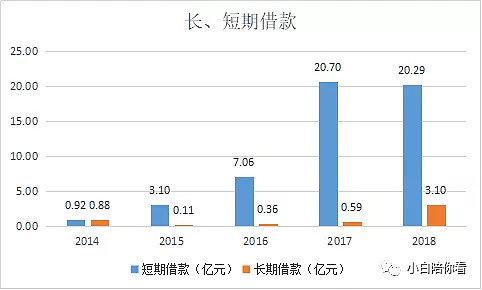

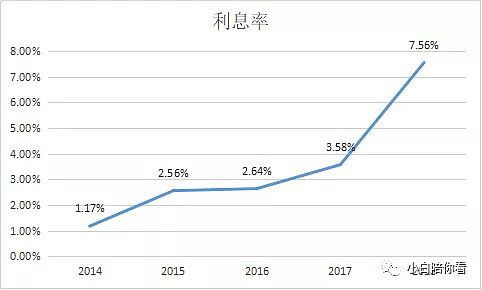

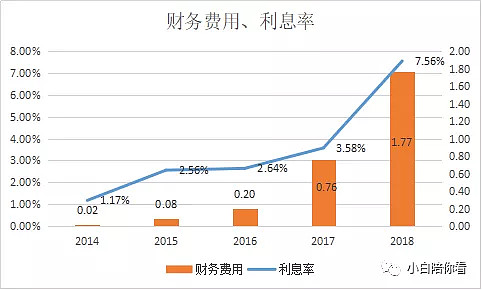

财务费用方面,自2017年起本案的长短期借款从16年的7.06亿元飙升到20亿元以上。而财务费用从17年的0.76亿元攀升至1.77亿元(其中利息费用1.52亿元,同比增长0.81亿元),估算财务费用利息率也升至7.56%。由此可以看出净利润的同比下降受利息费用的影响极大。

图片7来源:小白陪你看

图片8来源:小白陪你看

图片9来源:小白陪你看

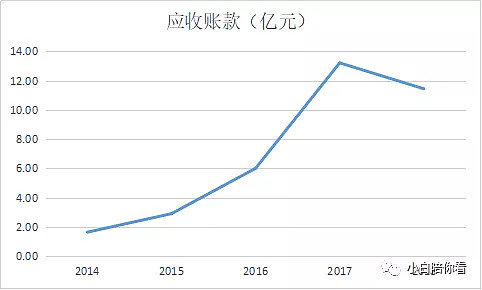

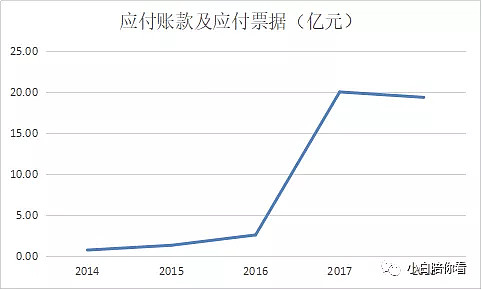

本案自2017年起开始融入大量的短期借款和长期借款,致使利息费用高涨而同期应收账款、预付账款、应付账款及应付票据也发生了大幅度的变化,预付账款高达25亿多,应付账款及票据19.38亿元,虽然2019年Q3应付账款及票据减少至3.88亿元,但短期借款同比增加7.34亿元。

图片10来源:小白陪你看

图片11来源:小白陪你看

图片12来源:小白陪你看

图片13来源:小白陪你看

图片14来源:小白陪你看

由以上情况不难看出自2017年本案开展通导一体化业务之后,对于公司的资产负债、营收利润、现金流情况都产生了极大的影响。2017年本案通导一体化业务营业收入5.69亿元,占营收规模24.83%,毛利率13.83%。2018年按总额法核算该业务营收22.58亿元,占营收规模52.17%,毛利率却仅为9.85%,可以看出该业务毛利率极低,是典型的增收不增利业务。

另外在扣除同期高额的利息费用后(前文估计的财务费用利息率7.56%),就几乎是成为了没有利益可言的业务。那么公司又是为了什么要开展这样的业务呢?

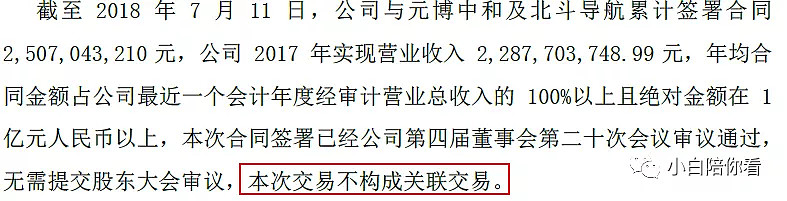

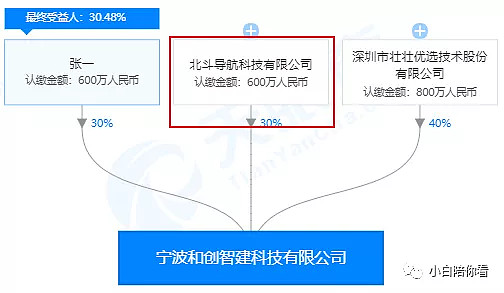

公司公告显示2018年1-7月,7月-12月与北斗导航、元博中和签订委托加工合同25.07亿元、14.81亿元。

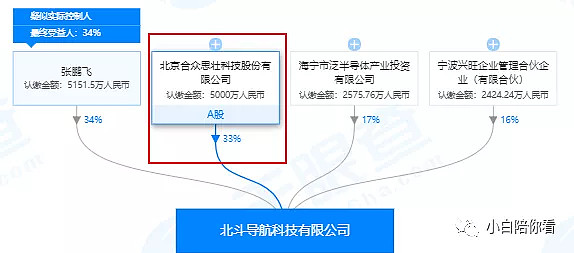

通过天眼查可以发现,元博中和是北斗导航的全资子公司,而北斗导航是本案的参股公司。另外,2016年10月28日公告显示:合众思壮全资子公司北导科技引进南京广丰投资管理中心(普通合伙)、张鹏飞作为新增投资者。增资后,合众思壮持有北导科技33%的股权,后者变为上市公司参股公司,不再纳入合并范围。因此可以看出,在开始签订巨额订单之前,北斗导航曾是本案的全资子公司。

图片15来源:天眼查

而根据2018年本案对重大交易公告显示本案称与北斗导航、元博中和的重大交易不构成关联交易。而参股33%,对北斗导航已经构成能够实施重大影响,彼此互为关联方,那么对关联方之间的交易声明不构成关联交易的依据是什么?

图片16来源:公司公告

图片17来源:公司公告

那么作为本案预付账款的收款方,作为本案预付账款排名首位的宁波和创智建科技有限公司是否跟本案毫无关系呢?

本案2018年末对其预付账款余额23.16亿元。通过天眼查发现其竟然是北斗导航持股30%的参股公司,另外其股东深圳壮壮的第一大股东(持股40%)、法定代表人名叫“单承建”,而北导科技全资子公司北斗(宁波)导航科技有限公司的法定代表人、执行董事的名字也是“单承建”,那么北导科技对和创智建的控制权是否仅是持股30%这样简单的关系就令人更加质疑了。

图片18来源:天眼查

图片19来源:公司年报

那么本案通过“疑是关联方”开展的巨额毛利率极低的“疑是关联交易”的目的是什么?如果业务有一定的利润空间,则可能存在让渡给上下游企业的可能性。如果业务本身没有利润驱动,这么做的目的又会是什么呢?

另外,采用净额法核算的动机可能是由于什么因素呢?我们试着来推测一下。

图片20来源:公司年报

2017年本案通导一体化业务营业收入5.69亿元,占营收规模24.83%,毛利率13.83%。2018年按总额法核算该业务营收22.58亿元,占营收规模52.17%,该业务如果不构成高新技术产品(服务),那么如若按总额法核算,则该公司很可能将被认定为不符合高新技术企业的资格,而不得享受高新技术企业税收优惠的政策。

再结合本案股权质押比高达30.81%,第一大股东质押占所持股权的75%。结果似乎是不言而喻了。

本文仅代表个人观点,不够成投资建议。本文数据皆来自于公司年报、公司公告、同花顺及天眼查。

版权归作者所有,如需转载请联系作者。

更多文章请关注微信公众号:小白陪你看