我的家庭F.I.R.E(Financial Independence and Early Retirement)计划想法始于2020年下半年,从2021年1月正式开始实证,这是实证计划的第35个月。

本月的攒钱进度终于扛住了回撤的颓势,顺利地突破66.66%(200w),眼下“万事俱备,只欠东风”,只不过牛市依然处于幻想中。

目标:

我给自己定下的目标是33岁前家庭积累到300万人民币金融资产(目前还剩21个月),如果采用5%年化收益的稳健理财,每年将可以带来约15万的“睡后收入”,足以覆盖一年的开销。

目标完成度报告:

当前财务自由计划完成度67.00%(当前资产/目标资产),相比于上个月增加0.88个百分点,目前累计收益率为23.14%,年化收益率为6.50%。

我的投资组合:

无论是投资、理财,抑或是生活,我的理念是越简单越好。对于家庭资产,当前策略为股债三七组合,整体的资产配置简单地分为两部分,一部分为30%的中高风险波动型资产(主要包含股票组合打新、指数基金定投、主动型基金等),另一部分为70%的低风险稳定型资产(主要包含债券、银行存款以及货币基金等),每月新增资金将模糊地按照3:7的比例投入中高风险区和低风险区。

本月财务报告各项资产仓位(资产数据截止到20231105):

中高风险区(计划30%):33.7%

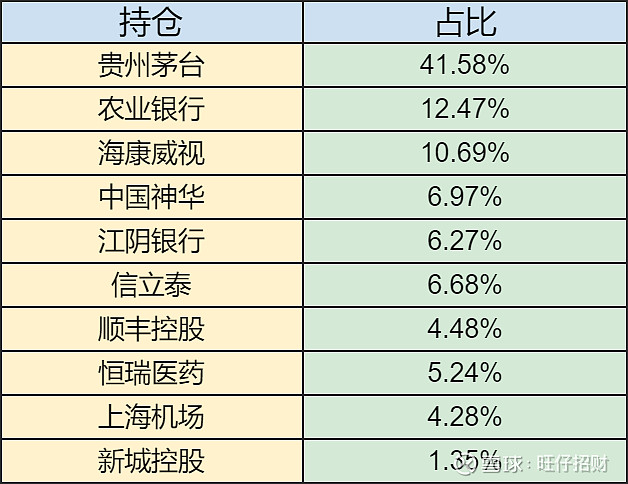

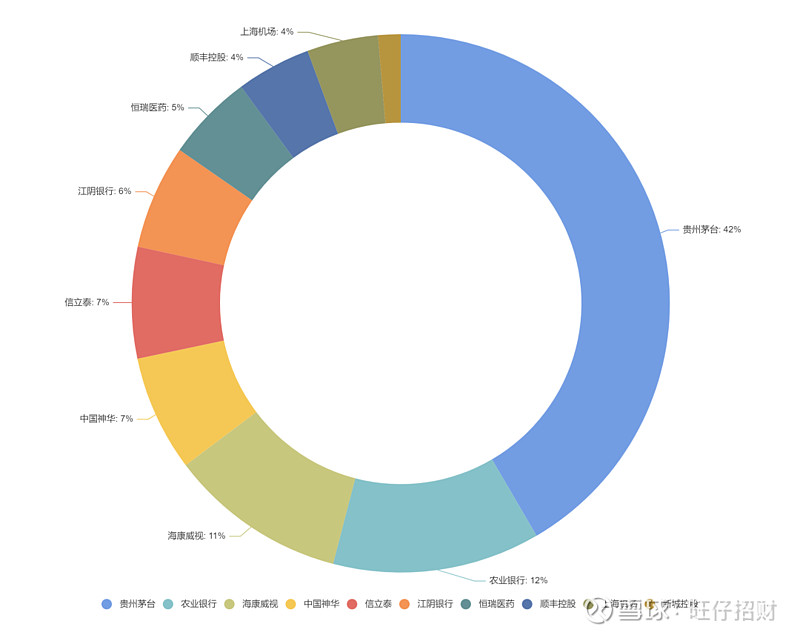

股票仓位:22.3%

本月无操作。

基金仓位:8.9%

每月定期定额定投,宽基为主,行业基、主动基作为卫星仓位配置;本年度娃的教育金计划是45%沪深300指数+45%标普500指数+10%全债指数,每年年底动态平衡,权益仓位每年度降低5%,每年的投入资金跟随GDP增速而增加。

Cryptocurrency仓位:2.6%

目前持有bitcoin、litecoin和稳定币。受益于美国通过比特币ETF的好消息,本月比特币大幅上涨,创本年度新高。

低风险区(计划70%):66.3%

银行存款仓位:64.7%

银行存款主要为兴业银行按月付息大额存单(年化利率3.85%,兼具安全与灵活)和民营银行周期付息存款(众邦银行4.3%、新安银行4.4%,4%、富民银行4.6%)。目前市场上比较容易存到的大概还有众邦、客商和锡商。新安近期有新户产品,有需要的可以关注新安银行了解。

固收仓位:0.1%

目前固收产品持有全债指数基金,未来的稳健型资产将更多投入债券指数基金这一类资产。

活期仓位:1.5%

活期仓位为货币基金。活期仓位一直很低,仅用于过渡,存满一定额度即按照3:7的比例分配至股债组合中。存款产品中有一部分为类活期,可用于应急和打新周转。

2023年11月财务自由实证记录如上所示。

以上。