我的家庭F.I.R.E(Financial Independence and Early Retirement)计划想法始于2020年下半年,从2021年1月正式开始实证,这是实证计划的第31个月。

目标:

我给自己定下的目标是33岁前家庭积累到300万人民币金融资产(目前还剩25个月),如果采用5%年化收益的稳健理财,每年将可以带来约15万的“睡后收入”,足以覆盖一年的开销。

目标完成度报告:

当前财务自由计划完成度64.13%(当前资产/目标资产),相比于上个月增加0.79个百分点,目前累计收益率为22.99%,年化收益率为7.24%。

我的投资组合:

无论是投资、理财,抑或是生活,我的理念是越简单越好。对于家庭资产,当前策略为股债三七组合,整体的资产配置简单地分为两部分,一部分为30%的中高风险波动型资产(主要包含股票组合打新、指数基金定投、主动型基金等),另一部分为70%的低风险稳定型资产(主要包含债券、银行存款以及货币基金等),每月新增资金将模糊地按照3:7的比例投入中高风险区和低风险区。

本月财务报告各项资产仓位(资产数据截止到20230701):

中高风险区(计划30%):37.1%

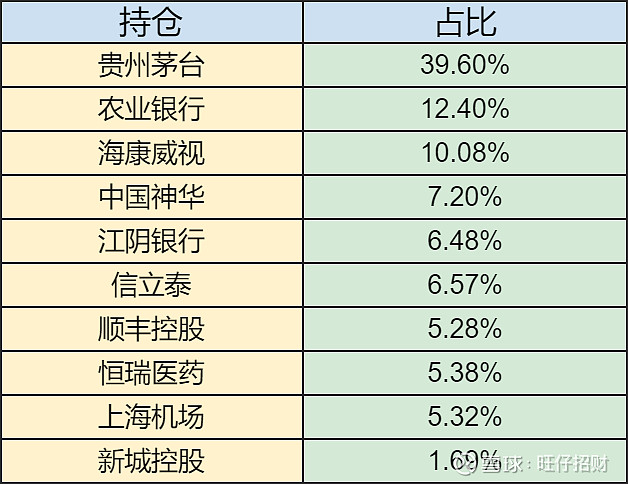

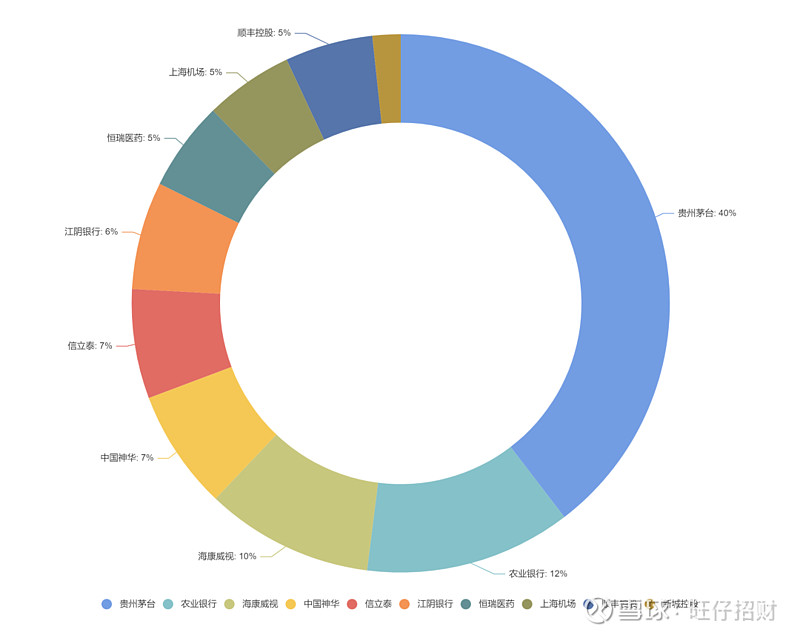

股票仓位:23.2%

本月无操作。

基金仓位:12.3%

本月将持有的美股基金陆续止盈(标普500、纳斯达克100),也许未来还会涨,但作为定投策略,我只取自己能看懂的“一瓢”。

每月定期定额定投,宽基为主,行业基、主动基作为卫星仓位配置;本年度娃的教育金计划是45%沪深300指数+45%标普500指数+10%全债指数,每年年底动态平衡,权益仓位每年度降低5%,每年的投入资金跟随GDP增速而增加。

Cryptocurrency仓位:3.9%

目前持有bitcoin、litecoin和稳定币。

低风险区(计划70%):62.9%

银行存款仓位:62.4%

银行存款主要为兴业银行按月付息大额存单(年化利率3.85%,兼具安全与灵活)和民营银行周期付息存款(众邦银行4.3%、新安银行4.4%、富民银行4.6%)。

固收仓位:0.1%

目前固收产品持有全债指数基金。

活期仓位:0.4%

活期仓位为货币基金。活期仓位一直很低,仅用于过渡,存满一定额度即按照3:7的比例分配至股债组合中。存款产品中有一部分为类活期,可用于应急和打新周转。

2023年7月财务自由实证记录如上所示。

以上。