我的家庭F.I.R.E(Financial Independence and Early Retirement)计划想法始于2020年下半年,从2021年1月正式开始实证,这是实证计划的第30个月。

“我满仓了!”

“跟上!”

“冲!”

“老哥,你满仓是多少钱?”

“1万块,我全部生活费了!”

……

我们惊叹于大V们的“无限子弹”,我们在打了鸡血的社群中跟着“大神”一起“梭哈”,我们疯狂寻找和自己买了相同股票基金的“同路人”,我们在投资之路上不断寻找“共鸣“。

投资是孤独的,但个体总耐不住寂寞。

站在一个家庭资产配置的角度,我信奉的第一要义一直是避免亏损本金。

唯有如此,才能放大复利,不断积累滚雪球。

从韭圈儿的数据来看,权益类仓位的提升并没有带来年化收益的明显提升,相反,最大回撤上升的很明显。

这两年市场还算给面子,总仓位都实现了年度正收益,但未来究竟如何,一切都无人知晓。

对于普通人、普通家庭而言,其实10%-30%的金融资产仓位投身于权益市场足矣,避免频繁操作,稳住能赢。

好消息一则:空置了4个月的公寓租出去了,较去年同期租金下降了10%+。

目标:

我给自己定下的目标是33岁前家庭积累到300万人民币金融资产(目前还剩26个月),如果采用5%年化收益的稳健理财,每年将可以带来约15万的“睡后收入”,足以覆盖一年的开销。

目标完成度报告:

当前财务自由计划完成度63.34%(当前资产/目标资产),相比于上个月增加0.26个百分点,目前累计收益率为21.55%,年化收益率为7.00%。

我的投资组合:

无论是投资、理财,抑或是生活,我的理念是越简单越好。对于家庭资产,当前策略为股债三七组合,整体的资产配置简单地分为两部分,一部分为30%的中高风险波动型资产(主要包含股票组合打新、指数基金定投、主动型基金等),另一部分为70%的低风险稳定型资产(主要包含债券、银行存款以及货币基金等),每月新增资金将模糊地按照3:7的比例投入中高风险区和低风险区。

本月财务报告各项资产仓位(资产数据截止到20230602):

中高风险区(计划30%):39.1%

股票仓位:23.5%

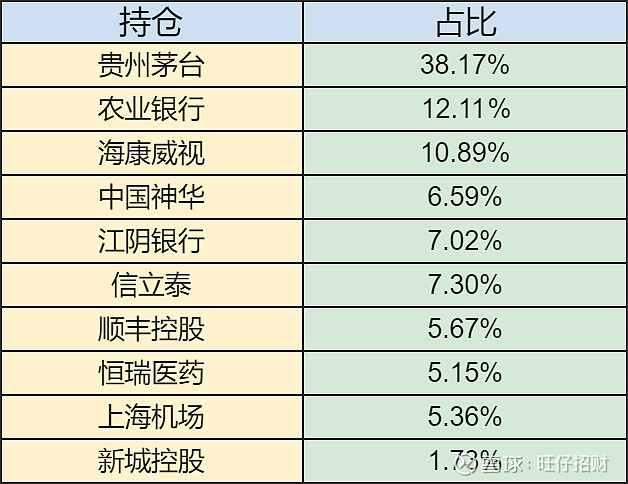

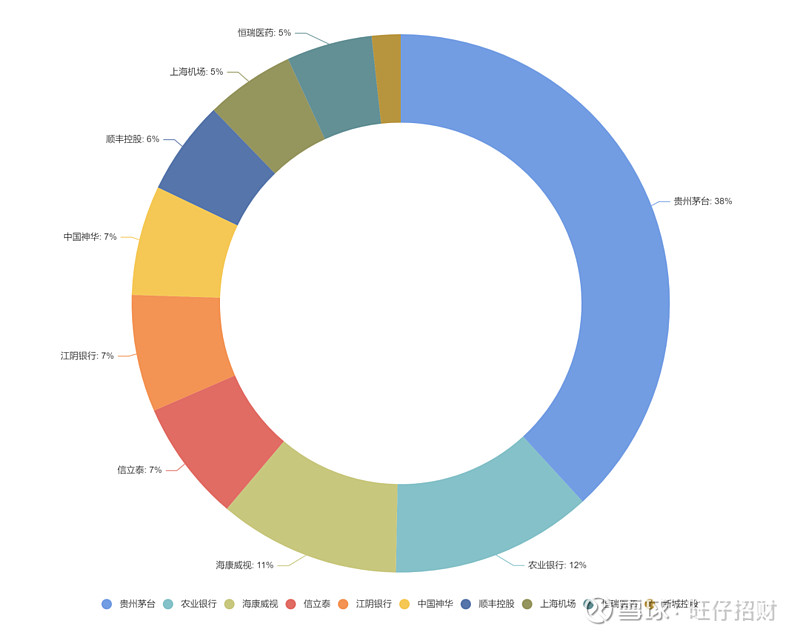

大操作:减仓中国神华、农业银行,清仓招商银行、粤高速A、长江电力、塔牌集团、威孚高科,买入贵州茅台,加仓海康威视。

自己在市场面前永远是个小学生,高分红的收息股很容易落入股息陷阱,未来的股票仓位趋势是仓位下降+选一些自己喜爱的亏了也无所谓的股票(重回茅台的怀抱)。

基金仓位:11.9%

每月定期定额定投,宽基为主,行业基、主动基作为卫星仓位配置;本年度娃的教育金计划是45%沪深300指数+45%标普500指数+10%全债指数,每年年底动态平衡,权益仓位每年度降低5%,每年的投入资金跟随GDP增速而增加。

Cryptocurrency仓位:3.6%

目前持有bitcoin、litecoin和稳定币。

低风险区(计划70%):60.9%

银行存款仓位:60.5%

银行存款主要为兴业银行按月付息大额存单(年化利率3.85%,兼具安全与灵活)和民营银行周期付息存款(众邦银行4.3%、新安银行4.4%、客商银行3.85%)。众邦银行自6月起多数短期产品利率均下降了100bp(1%),没法看了,降息仍然是大趋势,且存且珍惜。

固收仓位:0.1%

目前固收产品持有全债指数基金。

活期仓位:0.3%

活期仓位为货币基金。活期仓位一直很低,仅用于过渡,存满一定额度即按照3:7的比例分配至股债组合中。存款产品中有一部分为类活期,可用于应急和打新周转。

2023年6月财务自由实证记录如上所示。

以上。