我的家庭F.I.R.E(Financial Independence and Early Retirement)计划想法始于2020年下半年,从2021年1月正式开始实证,这是实证计划的第12个月。

11月有件人生大事,娃出生了,忙得昏天黑地,毫无宁日。

有了娃后的日子月度支出已经基本处于躺平阶段,这个对娃好,买呗;那个对娃有用,买呗。所幸靠着娃收了一波“教育金”,我的财神爷~

有了娃之后开始有意无意地关注起了保险,必买的在我看来有且只有一个,就是少儿医保。

社保尤其少儿医保是你在天朝为数不多的可以反薅执政党羊毛的地方,一定死活薅尽了。

——知乎李元霸

因为出生后娃住了几天医院,抓紧办了医保(儿童医保需在出生后90天内办理方可报销自娃出生起所产生的医疗费用),差不多报销了70%的费用,真的很划算。

另外一个我最近关注比较多的保险产品是年金险,考虑到未来利率下行的趋势,一直想寻找到一款可以替代大额存单的稳健产品(快返+终身领取)。

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

比较无奈的是,市面上的大多数年金险产品都无法满足我的要求,快返型通常只能返10年,终身领取型对于起领时间有一定要求(一般退休后方可领取),另外保险顾问的不专业也让我对这类产品存疑。分别咨询了慧择和深蓝保的保险顾问,慧择的顾问甚至搞不清自家的年金险产品(至少没有随便看来几天的我了解的清楚),深蓝保的顾问还在与我讨论老掉牙的标准普尔资产配置,不过他们几乎没考虑我的需求,便不约而同给我推荐了增额终身寿险,估摸着这类保险产品的利润高。

增额终身寿险是一种保额不断递增的寿险,在保单有效期内,投保人可以通过减保的方式取用保单的现金价值;当被保人死亡后,保险公司会赔付相应的保险金。

看了一圈,最后发现买年金险其实还不如每年把保费投入中证红利指数基金以获取每年的分红股息(前期可以考虑红利再投资积累份额,后期现金分红),更何况红利指数长期趋势向上,投入的本金本身也在增值。

我们每个人都利用红利指数基金或其他稳定分红的基金来定制自己的年金险产品,缺点是不适合管不住手的人(毕竟随时可以赎回)。

目标:

我给自己定下的目标是33岁前家庭积累到300万人民币金融资产(目前还剩三年八个月),如果采用稳健理财5%的年化收益,每年将可以带来约15万的“睡后收入”,足以覆盖一年的开销。

目标完成度报告:

当前财务自由计划完成度45.23%(当前资产/目标资产),相比于上个月增加6.38个百分点,目前年化收益率为7.49%(年化收益提升主要是由于将初始记账时间之前的收益调整出了初始投入)。

我的投资组合:

无论是投资、理财,抑或是我的理念是越简单越好。对于家庭资产,目前执行的策略为股债四六组合,整体的资产配置简单地分为两部分,一部分为40%的中高风险波动型资产(主要包含股票组合打新、指数基金定投、主动型基金等),另一部分为60%的低风险稳定型资产(主要包含债券、银行存款以及货币基金等),每月新增资金将模糊地按照4:6的比例投入中高风险区和低风险区。

本月财务报告各项资产仓位(资产数据截止到20211204):

中高风险区(计划40%):40.4%

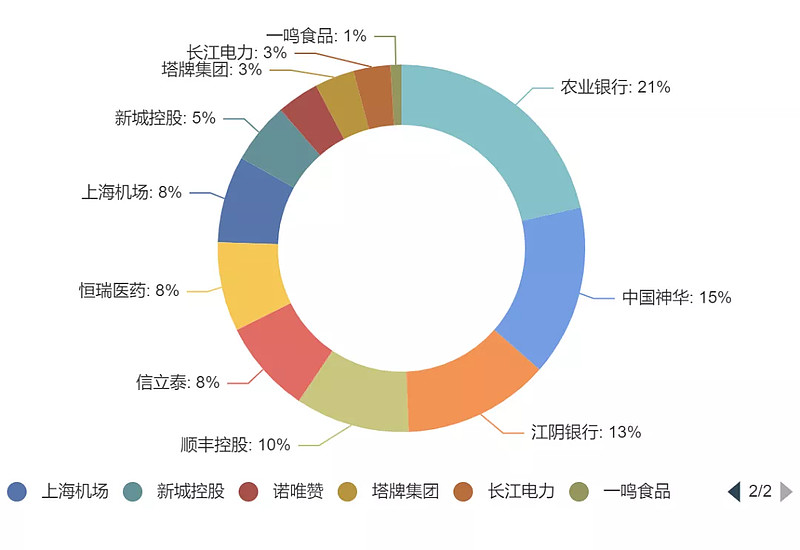

股票仓位:32.9%

追求稳定股息的组合,主要盈利手段为打新和收股息。

基金仓位:7.5%

每月定期定额定投,宽基为主,行业基作为卫星仓位配置,止盈份额买入中欧财富超级股票全明星投顾产品,给娃每月定投中欧财富的水滴英才投顾产品。

新增资金的40%投入中证红利指数和中欧超级全明星投顾产品(各50%),计划长期持有,以年(半年)为周期与稳健产品进行动态平衡。

低风险区(计划60%):59.6%

银行存款仓位:51.6%

银行存款大部分为兴业银行按月付息大额存单(年化利率3.85%,兼具安全与灵活),另有4%+的互联网小银行存款。

固收仓位:8.0%

活期仓位与固收仓位进行了整合,目前固收产品持有且慢“春华秋实”,交银施罗德“稳稳的幸福”以及大摩强收益债券。

2021年12月财务自由实证记录如上所示。

以上。