2021年,很多事情尘埃落定,终于可以开始踏踏实实地思考一些问题了,故决定开始属于家庭的F.I.R.E(Financial Independence and EarlyRetirement)计划。

被动收入,充足的本金和投资能力,被动收入轻松覆盖日常生活;

简单富足,无需大富大贵,但至少体面尊严;

为自己而活,财务自由并不意味着懒散无所事事的过生活,而是把人生投注在自己热爱的事物上。

目标:

2025年8月20日前积累到300万本金,采用稳健理财5%的年化收益,即每年的被动收入约15万,足以覆盖一年的开销。

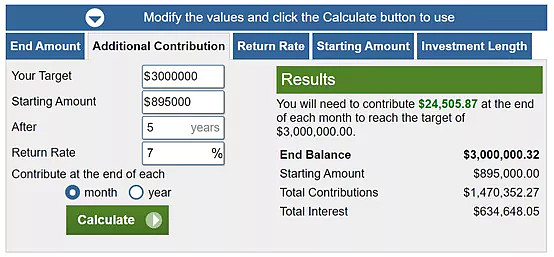

我们把300万输入计算器,现有本金为895000,预计5年内完成积累,预期年化收益为7%,那么我们需要平均每个月积累24000的本金,对于现在而言这个目标其实是很难实现的(计算器链接 网页链接)。

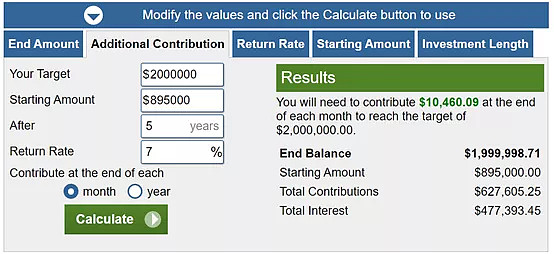

如果把目标改为200万呢?这样平均每个月只需要积累10000元即可完成最后的目标,似乎看起来要容易一些。

给自己更多挑战,试试看,万一实现了呢?5年完不成,那就6年,6年完不成,那就7年,不积跬步无以至千里。

目标完成度报告:

无论是投资、理财,抑或是我的理念是越简单越好。对于家庭资产,目前执行的策略为股债二八组合,即20%的波动型资产(股票、基金等),80%的稳定型资产(债由银行存款替代)。

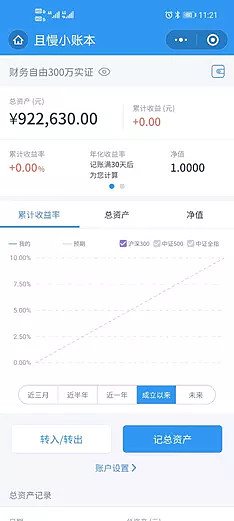

2025年8月20日前积累到300万人民币净金融资产,当前完成度 30.7%。

本月财务报告因新加入我的80000资产,时间统计不一,故主要分析家庭原有资产815000财务状况(资产数据截止到20210104)。

股票仓位:15.3%

银行存款仓位:36.3%

活期仓位(货币基金):48.4%(因本月较大资金用于开通股票科创板,故活期仓位占比较大,下月将恢复)

2021年1月财务自由实证记录如上所示。

以上。