喜诗糖果一定不是巴菲特最赚钱的一笔投资,也不是巴菲特最令人印象深刻的投资,但是喜诗糖果的意义非同凡响,让我们回顾一下。

(图片来自 公共号 漫漫扬)

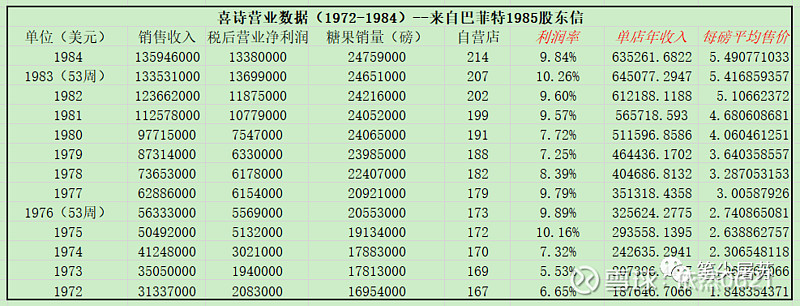

1972年,巴菲特以2500万美元收购喜诗糖果(当时净资产800万美元,随后利润仅200w美元),投资回报率8%,考虑到1971年11月,美国十年期国债收益率5.8%,这不算一个好的生意。

(数据来源于1985年致股东信)

a. 直营店数量从167家增加到214家(增加28%),非常保守

b. 销量从169万磅增加到247万磅(增加46%)

c. 销售收入从3000w增加到1.36亿(增加350%)

d. 净利润从208w增加到1300w(增加525%)

这里的关键在于售价的增长,从每磅1.84美元增加到5.49美元(增加198%)

2021年,喜诗糖果税后利润6300万美元,带给巴菲特的累计回报超过20亿美元,相比当年2500万美元的收购价,这是一笔梦幻般的投资。

—————————————————————

高ROE,充沛的现金流,没有应收账款,存货少,不需要大的资本再投入

喜诗糖果是一个小投入,大产出的商业模式,每年赚取的利润不需要再投入到,作为伯克希尔的现金奶牛源源不断的给巴菲特提供资金用于购买/收购其他公司。

巴菲特再评价自己对一项经营性事业的投资绩效时,重点是看投入与产出的比率,至于这家公司本身的增长水平,他似乎并没有给予太多的关注。

作为一个企业投资人,不仅要关注企业赚了多少钱,更要关注企业为了赚这些钱使用了多少资本以及回报是否高于资金的社会平均成本。

三种生意模式:

1. 出色的账户:小投入 大产出(白酒)

2. 良好的账户:大投入 大产出(伊利)

3. 糟糕的账户:大投入 小产出(航空,化工)

—————————————————————

喜诗糖果是一家具备提价权的公司,这个非常关键,有一点类似于A股的白酒,销量的提升并不大,但不断的售价增加可以丰厚利润。

—————————————————————

喜诗糖果并非适合所有人,因为除非你有一个类似伯克希尔公司这样的经营平台,或者有强大的二次投资能力,否则喜诗糖果能否成为你自己的“出色的账户”,还不能就这样简单地给出结论。特别是对于没有多少投资技能的业余投资者而言,如果遇上喜诗糖果这样低增长,高分红的企业,不一定就是件好事情。

最适合的是进入退休生活,分红用于生活,不需要二次投资的人。

————————————————————

“芒格和我有许多地方要感谢查克·哈金斯和喜诗糖果,其中最明显的一个理由就是他们不仅帮我们创造了非凡的利润,而且其间的过程也是如此令人愉快。同样重要的是,拥有了喜诗糖果,让我们对于应如何去评估一项特许事业的价值有了更多的认识。我们靠着在喜诗糖果身上所学的东西,在别的股票投资上又赚了很多的钱。”(1991年致股东的信)

“经济上的特许经营权,来源于以下特定的产品或服务:(1)它是被需要或被渴望的;(2)被顾客认定为找不到其它类似的替代品;(3)不受价格上的管制。一家公司到底有没有具有以上三个特点,都将通过公司能不能够定期地对其提供的产品与服务主动调价,从而赚取更高的资本回报率表现出来。”(1991年致股东的信)

“与35年前相比,我现在的想法发生了巨大变化。当时我被教导要偏爱有形资产,并避开那些价值在很大程度上取决于经济商誉的企业。当初的偏见虽然使我在投资上没赔多少钱,但也错过了许多巨大的商业机会。凯恩斯指出了我的问题:困难不在于接受新思想,而在于摆脱旧观念。但我的反应仍比较慢,一方面是由于教我的老师一直以来皆让我受益良多,但最终大量直接和间接的商业经验,使我现在强烈偏爱那些拥有持久商誉而仅须少量有形资产的公司。” (1983年致股东信)

“当我们控制一家公司时,我们便有分配资金与资源的权力。相较之下,若是只拥有部分股权则完全没有说话的余地。这点对我们非常重要,因为大部分的公司经营者并不擅长于作资金分配。”(1987年致股东的信)

“我们要寻找的生意,是在稳定行业中,具有长期竞争优势的公司。如果它的成长迅速,更好。但是即使没有成长,那样的生意也是值得的。我们只需简单地把这些生意中获得的可观收益,去购买别处类似的企业。这里没有什么规定说,钱是哪儿挣来的,你就必须花在哪儿。事实上,这样的做法通常是一个错误:真正伟大的生意,不但能从有形资产中获得巨大回报,而且在任何持续期内,不用拿出收益中的很大一部分再投资,以维持其高回报率”(2007年致股东的信)

“喜诗糖果,公司为投入资本赚取 60%的税前所得。有两个因素帮助了营运资金的最小化。一是,产品是现金销售,消除了应收账款;二是,生产和分销的周期很短,使存货最小化”(2007年致股东的信)

“如果我们购买像喜诗糖果这样的企业或可口可乐这样的股票,我们就不需要巨大的安全边际,因为我们觉得我们的假设不会有任何实质性的错误。我们真正想要做的是收购一家伟大的企业,这意味着该企业能在很长一段时间内利用资本获得高回报,而且管理层会正确对待股东。”(2007年股东大会答股东问)

“现在让我们来说说糟糕的生意,比较差的生意是那种收入增长虽然迅速,但需要巨大投资来维持增长,过后又赚不到多少,甚至没钱赚的生意。想想航空业,从莱特兄弟飞行成功的那天到现在,这个行业所谓的竞争优势,被证明纯粹子虚乌有”(2007年致股东的信)