$上证指数(SH000001)$ $中证转债(SH000832)$ $英科转债(SZ123029)$

我们已经对可转债有一个大致的了解了,但是具体按照什么样的策略去买卖呢?我们已经知道,可转债具有进可攻、退可守的特点,在攻和守之间进行取舍,就演化出了八种常用的策略。由于篇幅限制,今天先说前四种,后面会持续更新。

(1)三线法

这个是安道全团队最先提出来的策略,安道全写的可转债投资魔法书,是可转债入门必读读物。三线法的基本方法为

1. 以到期安全价、回售价、面值作为三个参考价格。(到期安全价指如果到期还钱,从现在开始,到到期的时候能拿到的本息和。)

2. 低于到期安全价就轻仓买入,低于回售价就加仓,低于面值就重仓。

3. 摊大饼买入,安全为主(国企或者优秀的民企),正股波动为辅。

4. 在转债价格大于130元以后,从前期最高价回落10元或者10%卖出。

优点:极度安全,盈利稳定,年化收益率约21%

缺点:过于考虑安全,所以持有了较大仓位的像浦发这种高溢价的、短期上涨无望的转债,影响了进攻性;需要对正股质地有较深入的研究,可复制性不强。

(2)双低法

我们已经知道,对于一个转债,从价格方面来说,当然是越低越好,价格越低越安全、上涨的空间就越大,从溢价方面来说,当然也是越低越好,因为溢价越低,正股价格就越接近于转股价,正股的上涨,对转股价值的上涨的带动作用就越大,对于一个溢价50%的转债来说。正股涨10%,转债可能只涨1%-2%,但是如果溢价率只有5%,转债可能会涨7-8%。

价格和溢价都是越低越好。但是现实中,往往是价格低的溢价高,溢价低的价格高,如何寻找一个最优呢?那就是将价格和溢价加起来,我们称之为双低值,双低值最小的当然就是最优。虽然这不是一个数学上严格推导出来的最优解,但是从逻辑上来说,这样相加应该是比较接近最优解的,而且,比较关键的是,它很简单,可操作性和可复制性都很强。可查看yyb凌波的双低策略,他按照双低值选出一批可转债,然后根据双低值不断轮动,下面是具体的操作方法:

1. 排除掉可交换债,已宣布强赎和1年内到期(此时期权价值太低了)的转债。

2. 计算双低值,双低值=(价格+溢价率*100),比如可转债价格115元,溢价率15%,双低值就是130。在市场上可转债数量小于250只时,采用10只轮动,每只仓位10%,可转债数量大于250只时,采用15只轮动,前10只仓位7%,后5只仓位6%。

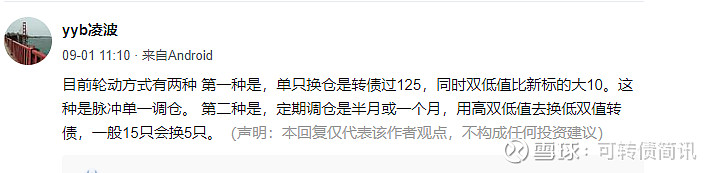

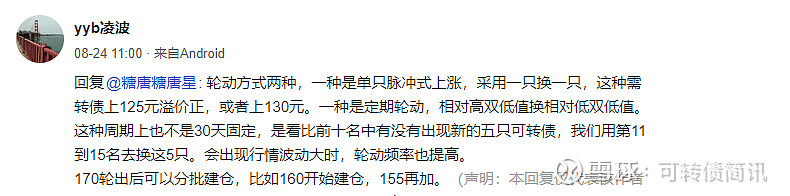

3. 根据市场变化进行轮动,目前轮动方式有两种

第一种是,定期调仓,半月或一个月,用高双低值去换低双值转债,一般15只会换5只。也就是说每次调仓以后的持仓都是现在双低值前15名的转债。但是如果在准备调仓时,持仓中掉出前15名的转债数量小于5只,就不调仓。

但是如果,别的转债都没有大的变化,某一个转债突然价格飙升,达不到上面所说的满5只才调仓的标准怎么办,那就用第二种办法:

第二种是,某一个转债价格超过125元,就轮出,同时选出没有持有的转债里面,双低值最低的转债轮进,同时还要满足,轮出的转债双低值比轮进的转债双低值大10。这种叫脉冲单一调仓。

两种方法中,轮入转债的双低值都必须小于130。

当然,从雪球上凌波给粉丝的回复来看,凌波的策略也一直都有微小的调整,有一段时间的第一种调仓策略是,调仓时间不定,只要掉出前10名的转债数量大于等于5只就调仓;第二种调仓策略也变成了转债价格大于125元、溢价为正就轮出,或者即使溢价为负、转债价格大于130元也轮出。

4. 仓位控制:双底均值大于170、或者双低值130以下的转债消失就空仓,小于170就满仓。

5. 没有仓位的新手、或者前期双低均值大于170已经清仓的,怎么建仓呢?

建议分批买入:双低值小于160,仓位30%;

双低值小于155,仓位60%;双低值小于150,仓位100%。

双低具体操作方法介绍完毕。

凌波的双低策略其实很简单,但是将各种细节都描述清楚就显得比较繁杂。

总的来说,双低整体的思想就是,分散持有双低值靠前的一部分转债,不断调出双低值变大的转债,具体的调整规则看个人,毕竟没有谁的方法是最优的,最优的方法也不是一直固定不不变的,但是适合自己的肯定是最好的。

双低的优点:

1. 策略简单,可操作性强,且调仓频率适中,适合手痒的新手。

2. 止盈:债价过高会提高双低值,从而轮出止盈。

3. 安全:问题公司,股价会大跌,溢价率会提高,从而轮出规避了风险。

4. 正期望:双低转债一般是价格在110-120元之间的低溢价的活性转债,是一个涨多跌少的正期望区间,两年多的平均年化能达到30%+。

双低的缺点:

1. 不考虑公司股价形态及基本面,可能会买到一些有问题的转债。

2. 容易过早卖出从而只能吃到一小部分上涨

当然对小白来说,双低还是最好的策略,因为股价形态、基本面也不是小白能够研究清楚的,追涨杀跌也不是小白能够克服的,双低策略可以说是小白最好的策略。

三、四低法

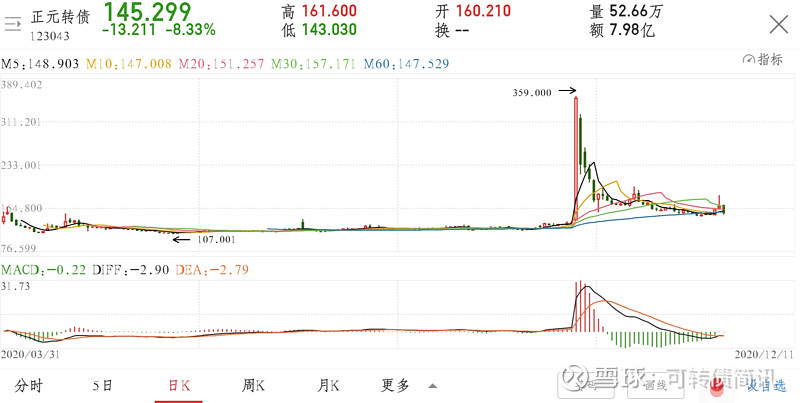

今年(2020年)由于可转债市场较为火热,出现了好几次资金大量涌入,造成一些转债价格脱离转股价值大幅飙升。像十月下旬,正元、万里、智能等,几天内翻了好几倍,正元更是一天涨了176%。

总结规律发现,被爆炒的可转债都有一个特点,规模小,评级低、深市。

规模小:较大的涨幅就容易吸引韭菜追高,而规模小的转债,有点资金进去一下子就能拉起较大的涨幅,所以规模小的转债容易被爆炒。

评级低:机构一般只持有评级大于等于AA级的转债,这些转债不好炒作,因为机构可冷静得很,只要价格一起来,马上就抛售止盈了。而低评级转债里面没有机构的参与,所以炒作起来更加容易。

深市:之前深市转债涨跌幅限制比较宽松,只要达到30%的涨幅、停牌半小时后,就没有涨跌幅限制,所以炒作起来更容易,后来深市向沪市看齐,修改了规则,将每天的涨跌幅限制在正负57.3%,所以现在,深市的交易规则相比于沪市,也没有什么显著的优势了。但是相比于股票,转债的涨跌幅限制还是相当宽松的。

除此之外,高价格、高溢价的转债也容易被炒作,因为这些转债里面机构也相对较少,理性的散户也很少。但是高价格、高溢价的转债风险太大,天天在高位大幅度的振荡,很难受得了,所以我们为了保证安全,就放弃了一些被炒作的可能性,只选择低价格,低溢价的双低转债,也就是双低加低规模、低评级,就是四低。

四低转债这个名字,可能本号是第一个这么叫的,但是这种方法,早就有了。雪球号:可转债简讯,会在早盘结束和全天收盘之后,及时更新转债市场统计数据,里面就包括了四低转债的表格名单,我们可以进行参考。

因为爆炒低规模转债这种现象也就是今年才开始形成风气,所以四低转债没有成型的、主流的具体操作方法,也没有年化收益可以参考,但是随着关注可转债的人越来越多,这种炒作现象会只增不减,因为相较于股票,可转债规模小、涨跌幅范围大的特点是很有吸引力的。即使以后没有人来炒作,我们也可以就将它当做双低转债来持有好了,因为绝大多数的可转债都会完成强赎、价格都会达到130元以上,所以不用担心。而一旦爆炒,可能几天之内就实现全年的目标了。

实在不知道如何操作的,可参考下面的方法:

1. 筛选出价格小于130元,溢价小于20%,规模小于3亿,评级低于AA的转债,雪球号:可转债简讯,会自动筛选出来,每天更新两次。

2. 分摊买入多只(5只以上),追求稳妥的,就尽量买双低值低的,追求高收益的,就尽量买规模低的。

3. 如果转债异动频繁,就是经常留下长长的上影线的,优先考虑。如果正股叠加了一些当前的热点概念,也优先考虑。

3. 设置好止盈线,可以设置为获利10%、20%、30%或者更高一点,或者可以参考前期高点,前期上200元的就设置为140元止盈,前期上300元的就设置为150元止盈,反正要及时止盈,不要不知足,更不要追高。

4. 获利了结以后,可以在场外观望,等到市场情绪过去,再重新按照四低准则买入。可以参考中证转债成交量,如果成交量回到了平时的水平,就说明这一阵爆炒过去了。如果成交量还是很大,可以观望,也可以马上参与其他的还没有涨起来的四低转债,反正记住一点,及时止盈、不要追高。

5. 有时候,虽然整个转债市场比较平静,个别转债也会突然发生日内的异动,这时可以卖出,然后等回落以后再接回来。尤其是异动比较频繁的,参考一下前面异动时日内最高涨幅有多大,然后在这个基础上打个7折、8折,作为自己的止盈线,一旦发现有异动,就挂好钓鱼单,比如一个转债,开盘价格115元,突然拉升到117元,这个时候看一下,如果前面异动平均最大涨幅一般能达到8%,这个时候你可以将6%,设置为止盈的涨幅,115*1.06=121.9元,保守一点可以设置121元止盈,挂单121元卖出,如果能够成交,马上挂单115元或者高一点116元、117元买入。

方法介绍完毕。四低跟双低的区别在于,四低的目的是为了在兼顾安全性的同时,去捕捉可能会成妖的转债,与双低转债不同的是,双低主要靠双低值排名进行轮进轮出。而四低只是用双低值来保证买入的安全,卖出主要靠债价的波动和市场情绪。有异动的,可以日内做T,降低一下成本;没有异动,只能坐等,毕竟这是三年不开张,开张吃三年的活。

四低转债的优点:

1. 简单:跟双低一样,方法很简单,只需要参考四个可量化的指标,可操作性强。

2. 无需深研基本面和股价走势,因为我们找的只是容易被炒作的转债。

缺点:

1. 时间较短,没有成型的方法,也没有年化收益可以参考。

2. 两次炒作之间可能相隔几个月的时间,中间可能会是漫长的阴跌,让人容易中途离场。

3. 获利了结的时间比较集中,因为一旦炒作,可能多个转债都达到止盈价位,考验操作水平。

四、条款法

条款法主要分为强赎条款法和回售条款法,就是在条款的限制下,去赌上市公司的会采取的反应,下面是详细介绍。

强赎条款法:试想,一个公司的股价,就差那么几天就要满足强赎的条件了,突然就掉了下来。你觉得上市公司会采取什么操作。大概率会想办法抬升股价啊。那在最后这几天,一旦股价低于强赎价就买入正股,赢面是不是会大一点(如果转债价格也低于130元,也可以买入转债作为代替)。理论上是的,但是没有人专门做这个,也没有年化收益可以参考,上市公司会不会主动干预股价谁也说不好,所以具体用不用这个方法,得自己决定了。

回售条款法:再试想,如果一个转债价格被正股拖累的已经低于回售价了,这时候买入等待回售,是不是赢面也是大一点。而且,回售会造成公司要损失大量真金白银,公司为了避免回售,大概率会下修转股价,这样转股价值就一下子增大了,转债的价格也会突然上涨,这时候获益更丰。但是随着了解这种方法的人越来越多,越是临近回收期,转债价格就越趋近于回售价,导致获利空间受到压缩,阿秋的书:可转债投资黄金宝典,里面写的的2019.07.15-20200.11.23的年化收益为10.5%。但是话说回来,价格能跌到比回售价还要低很多的转债,多数也是不让人省心的转债,还要天天盯着公司的举动、猜测公司的意愿,本身是一件很痛苦的事情。

今天的内容就先到这里,内容有点多,讲的不清楚的地方,欢迎留言讨论。

本节内容就到这里,后面会持续更新,内容包括实际交易以及可转债市场的各种潜规则、骚操作,内容简单通俗,帮助小白快速入门。

更多内容请关注微信公众号、雪球号:可转债简讯,一起用数据俯瞰可转债市场。

以上仅是个人经验总结,并非投资建议,如果据此进行交易,后果自负。