就像我之前所说的, PPT锂矿股迟早会坑行业一次。

看昨天一则业绩预告:

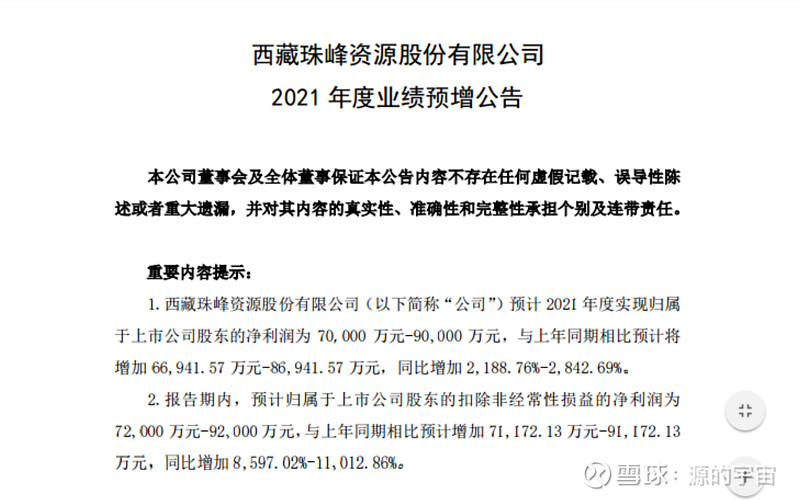

西藏珠峰2021年业绩预告净利润7亿至9亿,增长85倍至11倍,看似很牛逼,实则是低于机构平均预期9.4亿的,所以公告前一天已经跌停伺候。作为西藏系盐湖提锂核心个股,2021年股价从最低8元涨到50元,涨幅500%多,这个业绩预告显然是不合格的,根本支撑不了这么高的估值。

那为什么西藏珠峰业绩会不及预期呢?明明碳酸锂均价已经接近30万吨?答案很简单,因为西藏珠峰的锂盐都在PPT里,实际根本没有产出。看一下半年报披露的数据:

看到了吗?根本就没有锂。一个没有锂产出的企业竟然给出如此高的估值,确实令人匪夷所思。你说他没有锂吧,还是有一点点的:

实际0.25万吨的年产能,真的无法说出口。。。这,就是他的真实产能。新增2.5万吨产能当故事看看就好了。

西藏系其他个股如西藏矿业、西藏城投、藏格控股基本雷同,这里就不再复述。此类个股我通称PPT锂矿系。

PPT锂矿系的大崩盘我认为是一件好事,这样反而让我们看清楚哪些才是真锂矿。潮水褪去,才知道谁在裸泳。对于真锂矿股而言,业绩必然会超预期,因为实实在在的产能就在那里,涨价也是真实的。那么逻辑就非常简单了,谁产的多谁的业绩就高。

结论:PPT锂矿系被证伪,虽然大蹦带跌了真锂矿系赣锋锂业、天齐锂业、雅化集团、盛新锂能等,但是市场总会有明白人知道真正的价值在哪里。随着真锂矿的超预期业绩不断被披露,价值回归已然正在路上。