如果你是基金经理,2022年你会买什么呢?

首选,要选择一只股票建仓,应该考虑满足以下条件:

未来三年业绩有确定性增长;目前估值处于低位,价格适中;位于主流赛道,符合行业和国家发展需求大趋势;有拿的出手的产品,最好是市场供不应求

作为基金经理,手里握有大资金,最重要的是未来利润是否能够兑现,也就是标的具有绝对的市场认可度,估值上涨之后,应该有源源不断的投资者买入。这种情况下成长股就必然成为唯一的选择。因为只有成长股才能不断消化估值,给市场带来成长的红利,这样任何人就不用担心自己会成为最后一个接棒的人。

从这个角度出发,很容易可以得出简单的结论。未来业绩最具确定性的行业、符合国家发展需求的大趋势是什么?答案很简单,就是大家耳熟能详的新能源、碳中和。那么在新能源里面业绩最具确定性的肯定是上游的锂盐厂商了。这里随便翻几个机构业绩预估看看就知道了:

看到这么劲爆的业绩成长,真的是爆炸,让人大流口水!

但是这些仅仅是机构们的保守估计,那么我们看看锂矿价格的走势是怎么样的呢?

怎么样?看到这里,傻子都应该明白未来的趋势是什么了吧?

第一步选择了行业,那么第二步应该选个股了。目前锂盐厂商按产能和锂业务实际营收来划分,一共可以分为三个阵营。一线阵营(行业龙头):天齐锂业,赣锋锂业;二线阵营(行业中军):雅化集团、天华超净、盛新锂能、盐湖股份;三线阵营(PPT锂业股):西藏系、融捷股份、江特电机等等。

在这里,雅化集团是里面估值最低的,截至目前动态PE为37,市值318亿。作为行业中军和未来的准一线锂业股,这个估值看起来简直是白菜价啊!

为什么要选择雅化,基于以下理由:

估值严重低估,未来成长空间巨大。就算以目前业绩预算估值翻倍,PE也只有74,勉强达到行业平均水平。未来随着业绩不断兑现,估值只底不高。第四季度开始执行特斯拉长单,锂业务开始放量。昨天雅化刚出台了激励计划,里面提出2021、2022两年锂业务营收要做到50亿。从业绩报告得知,2021前三季度锂业务营收8亿,那么剩下40多亿业务要在一年内完成,第四季度肯定是要爆量的。激励计划里面提到,2021至2023三年锂业务要达到100亿,也就是2020年锂业务6.74亿的基础上,翻14倍!咋不贪心,打个骨折,股价翻7倍不过分吧?哈哈2022年,雅化将会发生非常大的变化,首先是年中李家沟锂矿的投产,彻底解决雅化无矿的历史。其次年底新建设锂生产线的投产,将进一步拉开和第三PPT阵营的产能差距,直逼一线阵营!众所周知,锂盐产品也是有技术门槛的,雅化的产品质量如何?特斯拉的选择就是最佳答案!最后,我们在看看雅化的盘面:

作为未来的准一线锂业大厂,本次回调幅度最大(-42%)、估值最低(动态PE37),这合理吗?我认为这非常不合理。事出反常必有妖,我认为这背后必然是有主力资金刻意为之。

俗话说的好,蹲的深才能跳的远。

最近的一些蛛丝马迹:

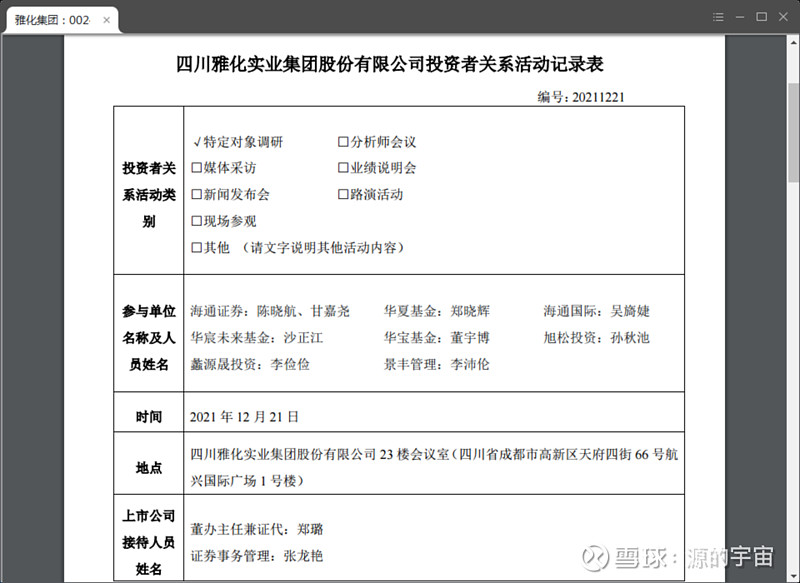

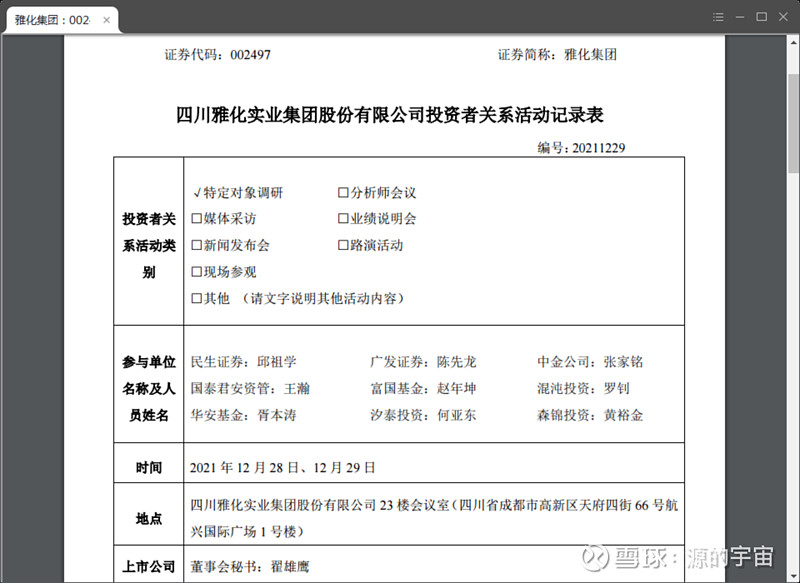

我们可以看到,到年底短短10天的时间,就有大量头部的基金机构前来调研,看来大家都不傻,都明白雅化的真正价值,都在为2022年的建仓做准备。那群鼠目寸光的机构这三个月已经跑了,我相信未来他们会付出更高的代价买回小雅的。(题外话:那群基金经理调研完,吃饱喝足,回去汇报、审核、决策到最后执行,可能要2个星期左右。这时我们散户要发挥散户最大的优势:灵活!抢先一步进场建仓!哈哈)

结论:如果你是基金经理,2022年不买雅化集团,那真的是基民瞎了眼选了你这个基