原来你才是国有出版业龙头。

山东出版(SH601019)公布了2021年财报:

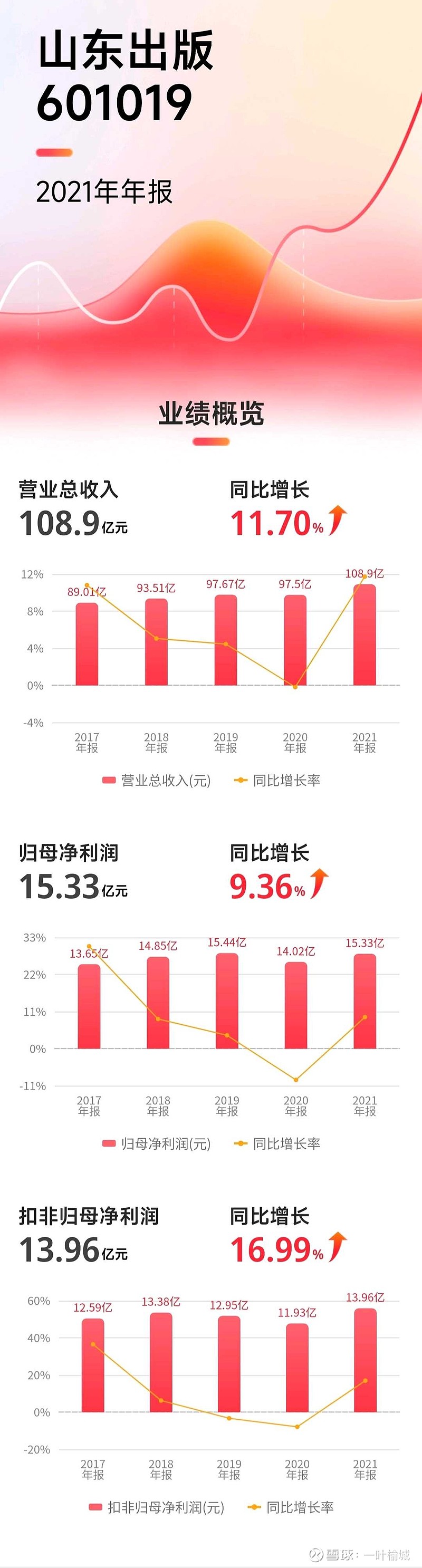

营收108.9亿,增长11.7%,净利润15.3亿,增长9.2%,扣非13.9亿,增长17%。其中,净利润回到15亿级别,营收和扣非稳步增长,创下新高。净资产123亿,增长9.2%,ROE 12.84%。比起18、19年,净资产收益率下滑的厉害,原因在于资产规模扩大,主要是现金资产的扩大。

拟10派3.5元,合计派发股利7.3亿,占今年净利润比例47.65%,与去年一致。

以单季度数据看,前三个季度的净利和扣非均取得正增长,而四季度净利和扣非则下跌35%左右。似乎不太理想,但实际单季数据指导意义不大,从整个年度来看其实中规中矩,特别是横向对比同行,教材教辅业务一贯稳健强大。

一、几个突出的方面:

1.营收、扣非创新高

营收108.9亿,增长11.7%,扣非13.9亿,增长17%。从19、20年的97亿营收,跃升到今年的109亿,同时扣非直接达到近14亿级别。营收增长,预示业务趋势向好,配合扣非大幅增长并创新高,说明业务扩展顺畅,可能是因为图书市场需求的驱动和整体业务板块的净利率提升。

2、经营性现金流量净额剧增

2019、20年的经营性现金流量净额为17、8亿,今年剧增达到25亿,净利润含金量(经营净额/净利润)达到168%,可以看到今年公司生意的景气。

3、公司财务指标继续稳健。

货币资金再度创新高达到73亿,理财投资23亿,类现金资产进一步激增,几乎没有有息负债,公司财务指标继续保持稳健。

4、分红高,股息率高

自2017年底上市以来,包括2021年度分红,分红5次,累计达到31亿,已超过上市融资额27亿。从融资分红来讲,公司确实是跟投资者(包括大股东)分享了自己的发展成果。今年分红对比现市值,股息率依旧达到5%,还是很高。

二、和同行对比

同行中,中南传媒和凤凰传媒是上市比较早的,分别属于湖南和江苏的出版集团,业务与山东出版十分相近。虽然中南和凤凰的年报还未发布,但有业绩快报可以进行对比。

中南传媒2021营收113亿,增长8.2%,净利润15亿,增长4.8%,扣非13.1亿,增长9.8%;凤凰传媒2021营收124亿,增长2.8%,净利润24.2亿,增长51.8%,扣非13.7亿,增长4.4%。其中,凤凰传媒非经常性损益大幅增长,主要是股权处置收益、房产处置收益等非经常性损益增加所致。

对比山东出版的营收108.9亿,净利润15.3亿,扣非13.9亿,才发现原来山东出版的盈利能力已经跻身到了出版行业第一队列了,扣非甚至已经超过了中南传媒和凤凰传媒。

原来你才是国有出版业龙头。(先忽略浙版传媒)

三、暴露的主要问题

1、现金资产过高,拖累ROE,股利支付率过低。

山东出版,货币资金再度创新高达到了73亿,加上理财投资23亿,应收票据近4亿,现已手握百亿流动资金。但这也是ROE不高的原因。当然,对比同行算是不错了,中南才10%,凤凰不算非经的话10%都达不到。

对比股利支付率,山东出版就显得比较小气了,股利占净利润比例达不到50%。而中南从2017年起就大幅分红,股利支付率一直维持在80%左右,凤凰则有60%。赚同样的钱,人家分红更大方。也许这也是中南和凤凰走势优于山东出版的原因。

当然,也许是公司净资产总资产规模偏小的原因,山东出版才上市4年,资产偏小,有积攒规模的动机,何况从股息率的角度来看给5%的股息已经很高,不落后于同行。等过若几年市值变高要维持高股息率水平的话相应也会提高股利支付率。

2、业务过于单一

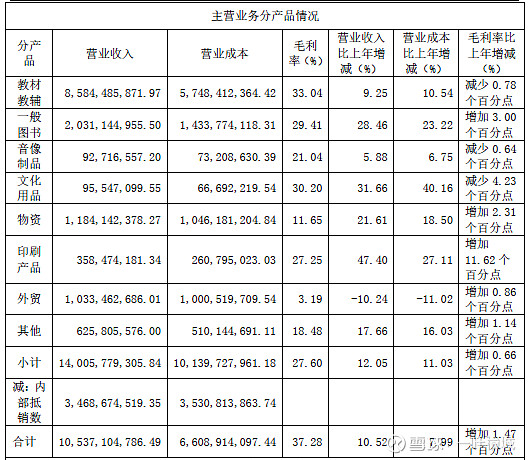

山东出版的盈利主要还是来自教材教辅业务,教材教辅营收达到85亿,占总营收达78%,毛利也是最高的,达到33%。

其实各省份的出版集团,基本都是国有控股,享受着义务教育阶段的垄断性专供教材教辅的政策红利。作为传媒行业中的夕阳产业,经营范围一直遭受新业态的冲击,面对收缩的市场一直没有什么太好的办法,基本都是依靠政策垄断,先维持教材教辅业务再去想法子扩展其他业务。

同行中南和凤凰也是同样的业务结构,2020年报,中南教材教辅出版发行营收占比为65%,凤凰教材教辅出版发行营收占比为68%。

2020年,山东出版教材教辅营收为78亿,占总营收为82%,2021占比略下降,主要是一般图书和印刷产品营收增长喜人,这是个好现象。

虽作为主业的教材教辅业务强势,让人感觉安心舒适,但弊端就在于业务天花板是很容易测量的,主要是和就读学生人数相关。虽然16、17年山东省新生人口数在全国位于前列,最近几年也将入学可能会增加公司利润,但长趋势来看各地区适龄儿童人口数是一个下降趋势,所以怎么扩展新的业务创收是国有出版行业面临的最大挑战。

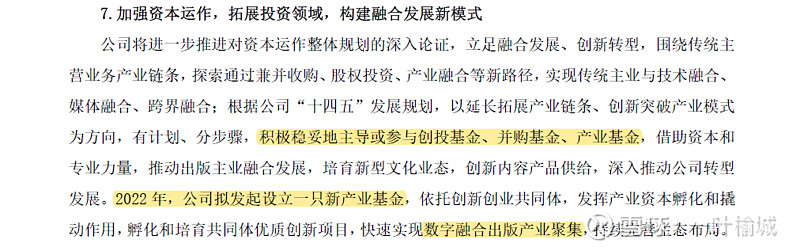

凤凰传媒今年利润很凶猛,主要还是股权处置收益、房产处置收益等非经常性损益的大幅增加,达到10亿。中南传媒在股权投资上也有动作,参股的可孚医疗科技股份有限公司在创业板上市,按公允价值核算,增加公司利润总额1.3亿元。(来自业绩快报)

保守的山东出版管理层,也开始计划“创新转型”,慢慢要涉足点新的产业模式。今年也将进行一点股权投资尝试,拟发起设立一只新产业基金,做下产业链条下的资本孵化。

四、投资分析

作为投资者,手中持有山东出版这样的公司应该是十分安心的。国有股份占比达到78%,资产表稳健几乎没有有息负债。作为夕阳产业,却享受着政策红利,对于垄断的专供生意,短期内暂时看不到消亡的可能,特别是“双减”政策之下,更加深了各省国有出版发行企业的教材教辅业务护城河。

从估值角度,出版行业市盈率常年在个位数,而股息率很高。虽盈利增长较慢,但利润含金量高,净资产稳定增长,PB缓慢降低。国有控股占比高,管理层保守,但对比其他行业每年赚取的利润高,而且没那么辛苦。关键国家重视、百姓重视。资产构成中,类现金占比超高,给未来的投资、业务扩展、公司转型或大额分红提供更多可能性。

最关键的是,对比其他行业,出版行业的市值简直不能看,年赚十四五亿的公司,市值只有一百多亿。持有这类公司的投资人,恨不能将公司私有化退市,毕竟这个市值买断的话,公司账内可支配的现金资产就收回买价的百分之七八十。

再来看三家企业的市值:中南170亿、凤凰200亿,山东出版135亿,对比三家公司的扣非利润,才发现山东出版才是投资人眼里那最靓的仔。

不奢求公司大转型大发展,以收息心态持有,期待估值回归。后面这几年,山东出版还是值得期待。