曾几何时,我们在网络上搜索龙头,“格力”毋庸置疑的在列。相信大家也都不陌生。然而曾经的家电龙头今年是怎么了?股价仿佛坐上了滑梯,一年时间股价从最高65.25元一路下跌至34.1元,跌幅一度逼近50%。各种消息层出不穷,甚至被股友戏称为“格绿”。

如图:

不少友友开始纠结了,高高的山上挂着一同战斗的我们。我们该怎么办?割肉剁手?坚守等待?抓紧抄底?

今天就和大家聊聊恒瑞医药。

一、企业分析

(一)行业所处阶段

《人民日报》 2020年08月07日第 10 版刊文《从民生指标国际比较看全面建成小康社会成就》随着小康社会建设不断推进,我国居民物质生活水平持续改善。主要耐用消费品拥有量明显提高。2019年,全国居民每百户洗衣机、电冰箱(柜)、空调拥有量分别达到96.0台、100.9台和115.6台,每百户家用汽车拥有量达到35.3辆。

2021统计年鉴,每百户空调拥有量117.7台。从数据来看,空调保有量临近饱和。另外从我们实际生活中观察,南方城市每户空调拥有量有大于北方,城市每户空调拥有量大于农村。空调行业处于成熟期,增长速度减缓,增长方向主要是转向农村销售,智能家居。

(二)行业发展规模

2019年我国空调的产销量在2.2亿台左右,出货均价为2470元,初步判断空调市场规模在5000亿左右

根据国家统计局公布的数据显示,2013-2020年我国空调产量和销量逐年增长,但2017年以来,我国空调销量开始低于产量,行业产销率逐年下滑。2020年国内家用空调产量为14490万台,其中变频空调产量为8336.4万台,变频空调占比为58%。销量为14146万台,其中变频空调为7485.4万台,占比为52.9%。产量超过销量344万台,产销率为97.6%,起哄变频空调产量超过销量851万台,产销率为89.8%。行业存在产能过剩问题。

(三)行业竞争格局

根据2020年的销售统计数据,我们可以看到格力空调的主要竞争对手就是美的,格力空调占市场份额30.87%,略高于美的空调。

由于国内智能家电发展,吸引了智能家居业务企业进入空调市场,其中小米的进入,将智能空调带入了平价消费市场,一定程度上也冲击了国内空调龙头企业的市场地位。整体来看,2020年国内家用空调龙头集中度略有下降,CR7从2018年的82.18%下降至81.93%,其中格力家用空调总销量占比从32.53%下降至30.87%,2019年美的家用空调总销量占比得到明显提升,从2018年的24.16%增长至28.22%。国内市场对格力的品牌认可度更高。

格力空调的净利率长期以来都是最高的,近两年受到疫情的影响净利率有所下降之后,也基本与美的电器保持相当的水平。

2020 年4开始格力电器董事长董明珠在抖音、快手、京东等平台直播销售。

(四)企业护城河

品牌是经销商敢于淡季压货避免格力生产线闲置的保障。空调销售季节性很强,旺季为每年的3月-9月。旺季时空调销售往往供不应求,而在淡季即使打折促销也卖不动空调。这种情况下,如果经销商按市场需求提货,会造成淡季生产线闲置,旺季产能又不足的问题。而拥有品牌优势和强经销渠道的生产商,可以一年四季都正常生产,淡季压货给经销商,占用经销商资金来支付空调生产的成本,旺季经销商清库存。

(五)管理团队

格力电器董事长董明珠可以说是家喻户晓的女企业家了,在格力工作也是30多年了。可以说对格力的发展做出了巨大的贡献,也倾注了全部的精力。格力的成就离不开董明珠的功劳。执行总裁是技术出身,可见格力把产品的质量是放在首要位置的。这也是格力能够获得竞争优势的立身之本。当然董明珠女士已经65岁,尽管董女士讲明年不会退休,但是股友们的还是对未来谁来掌舵有些担心。

二、企业分析

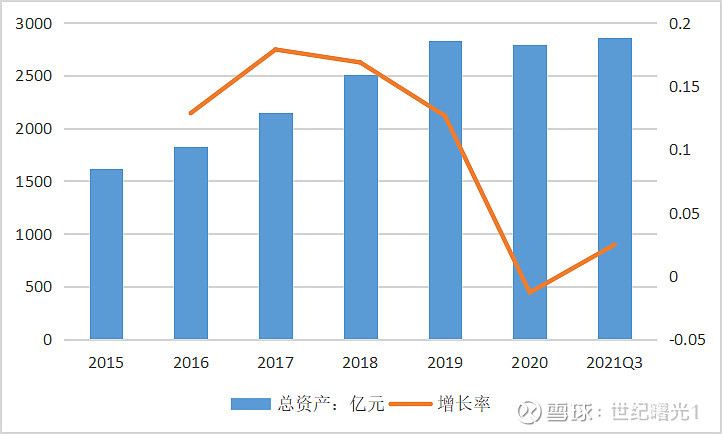

(一)总资产

格力空调总资产逐年增加公司规模不断扩大,2015年到2021Q3年总资产分别为1616亿、1823亿、2149亿、2512亿、2829亿、2792.18、2860.85亿,近4年增长率分别为12.79%、17.88%、16.86%、12.63%、-1.33%、2.46%。除2020受疫情影响,增长的趋势比较稳定。

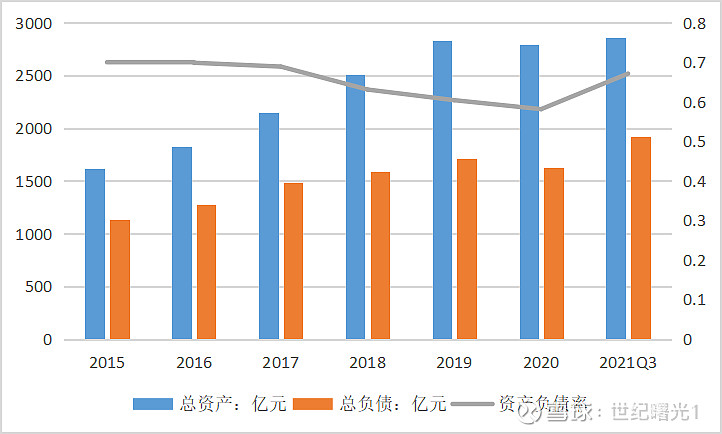

(二)资产负债率

格力电器2015年到2021Q3年的资产负债率分别为69.96%、69.87%、68.90%、63.10%,60.40%,58.14%,67.13%。从直观上来看格力的资产负债率比较高。

我们查看年报——合并资产负债表可以发现,负债的主要构成为应付账款、应付票据、其他应收款。

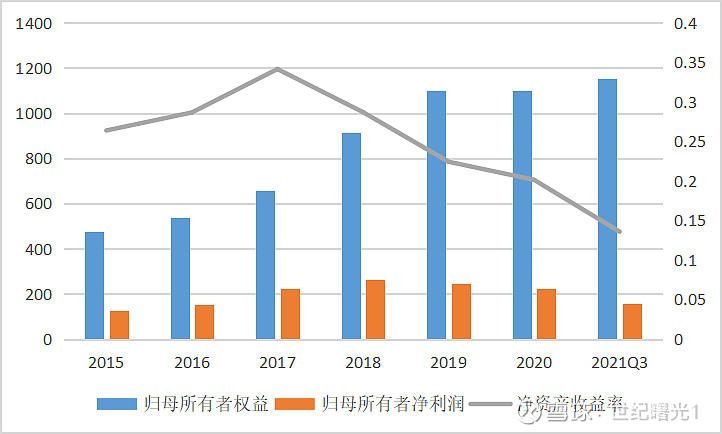

(三)净资产收益率

格力电器的净资产收益率2015年到2021Q3年分别为26.37%、28.65%、34.14%、28.69%、22.42%、20.13、13.58,可以看到格力电器的净资产收益率是非常高的。

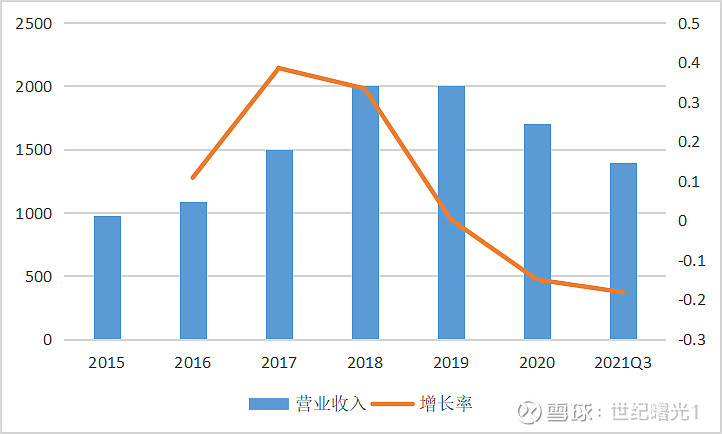

(四)营业收入增长率

经济形势整体比较严峻,空调行业出现较大幅度的下滑,从而影响格力的营业收入。

2017年和2018年格力空调的增速超过30%,非常不错。但2019年相比2018年几乎没有变化,2020年受疫情等影响为负增长,2021Q3业绩与2018Q3持平,2021年的营业收入情况还需要进一步关注。

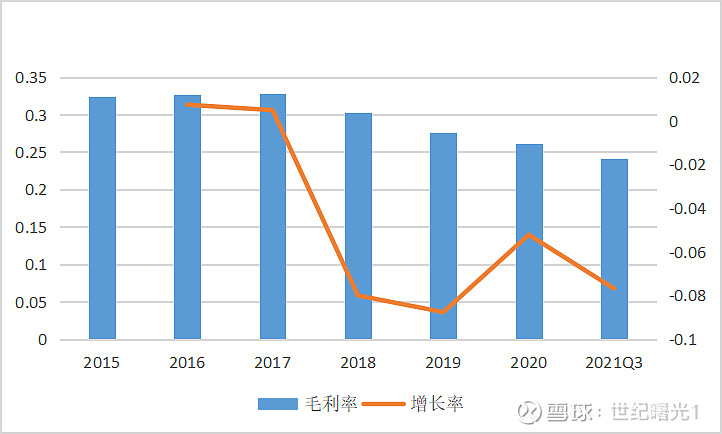

(五)毛利率

格力电器的毛利率总体上比较稳定,保持在30%左右,近几年毛利率有略微下降的趋势,说明市场竞争日趋激烈!

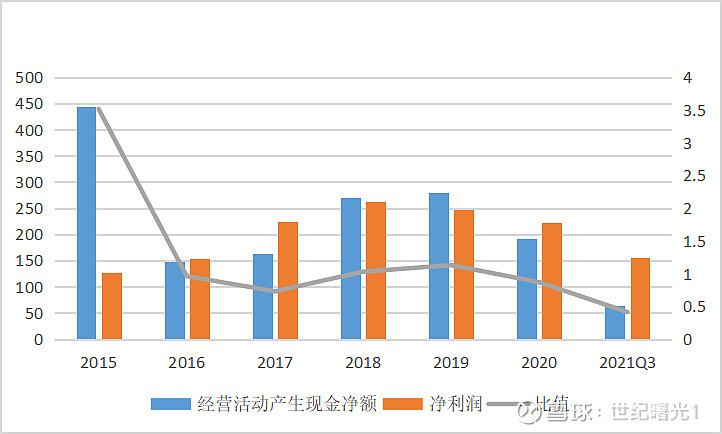

(六)净利润现金比率

2018-2019年格力的净利润现金比率维持在100%以上。从近六年整体来看,格力的净利润现金含量不太稳定,尤其是2020年以来,下滑明显,有待观察。

四、总评

(一)优势

目前格力电器的主业,空调行业处于成熟阶段,每年空调的行业市场规模在5000亿左右,是贡献利润最多的阶段。

空调行业的主要竞争对手就是美的,市场占有率比格力少2个百分点。

格力电器的护城河主要有品牌优势和成本优势。

格力的董事长董明珠是行业内知名的企业家。

格力的总资产处于不断的增长当中,格力固定资产占比非常低,在制造业当中非常优秀。

投资类资产很少,说明非常专注主业。

净资产收益率长期保持在30%左右,是非常优秀的。

格力电器费用率持续下降,非常优秀。

(二)风险

格力电器资产负债率比较高,尽管是经营性负债,但是相当于占用上下游资金,不利于产业链的健康发展。

格力电器的毛利率有下降的趋势,说明产品面临的竞争非常大,利润空间在缩小。

2019年之前净利润现金比率保持在100%左右,说明格力的利润质量是非常高的,但是疫情以来下降明显。

格力分红不是很稳定,说明格力对股东的利益考虑欠周到。

线下为主的销售模式应对疫情的抗风险能力较差,直播带货能够带动一部分营收,但是效果不明显,线上短板还需要进一步克服。