导读

从前炒股成股东,如今炒债也能成股东。

普通人要还债无非是变卖家产和努力工作赚钱两条路,同样是还债,永泰告诉我们还有第三条路可走。

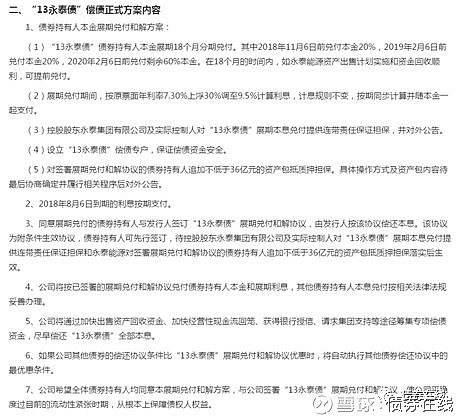

7月31日讯 永泰能源公告称,与“13永泰债”持有人充分沟通与协商,对原拟定的《关于“13永泰债”展期的方案》进行了修改与完善,形成了《永泰能源股份有限有限公司“13永泰债” 偿债正式方案》,“13永泰债”债券持有人本金展期18个月分期兑付。展期兑付期间,按原票面年利率7.30%上浮30%调至9.5%计算利息,计息规则不变,按期同步计算并随本金一起支付。

原本以为妥妥砸在手里的“13永泰债”突然说要展期还债,实控人又信誓旦旦地公开表态“不上天台不跳楼”,“卖资产还债,实施债转股”,看起来形势一片大好。如果真的能按照偿付方案的进行还债,小编肯定是替大家高兴,但作为一个富有求(zuo)知(si)精神的金融行业从业者,随手扒了一下永泰能源的财报,发现此事可能并不简单……

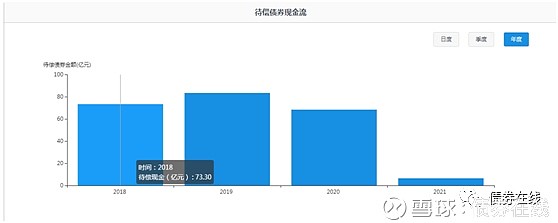

根据国内首个大数据人工智能债券风险预警平台——“it-SaiD它说”数据显示,永泰能源年内待偿现金73.30亿,截至2021年待偿现金231.51亿。加之18永泰能源CP004取消发行和17永泰能源CP004出现违约,企业未来偿债压力可想而知。

数据来源:国内首个大数据人工智能债券风险预警平台“it-SaiD它说”

截至2018年一季报,永泰能源总资产1072.26亿,总负债782.26亿,其中主要金融负债为730.41亿,占总资产比例为68.12%。

资产负债表科目密密麻麻的数字看着不够直观,我们把科目转换为资产百分比的形式,然后重点来了:

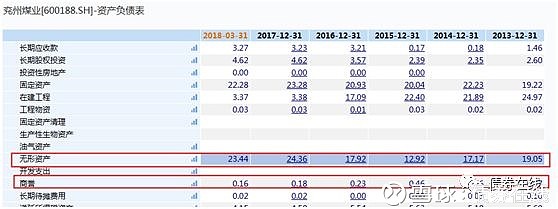

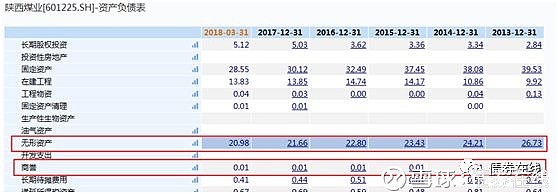

稍微有点会计常识的人都知道,无形资产和商誉是虚增资产的重灾区,没有公允市场价作为参照,公司说它值多少钱就值多少钱!看看永泰所谓的千亿资产中,无形资产占比始终高于40%,商誉的占比和在建工程差不多,在4%-5%之间。我们再来看看同行业的公司:

行业龙头兖州煤业、陕西煤业的无形资产占比都在20%附近,商誉在资产中的占比也远低于永泰能源,我们接着往下扒:

永泰的无形资产主要以矿权为主,占无形资产的98%以上。

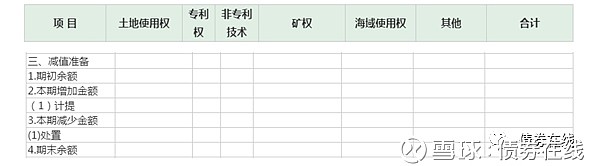

无形资产减值准备居然为空!无形资产没有提过减值准备!吓得我赶紧去翻16年和15年年报,结果都是一样的:

上图为永泰能源2016年年报

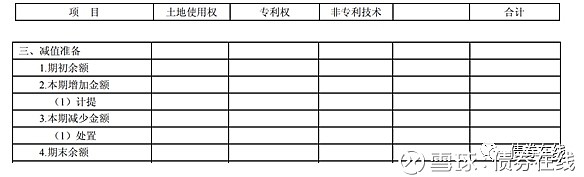

上图为永泰能源2015年年报

从2012年年报至今,这家公司的矿权从来没提过减值准备!煤价下跌不要紧,我司矿权不提减值准备;煤价跌成狗不要紧,我司矿权还是不提减值准备。同期的煤炭企业纷纷计提减值准备,然后永泰能源依旧无动于衷。

如果将无形资产和商誉剔除,永泰能源的实际资产负债率是131.49%。看到这里诸位看官对于永泰能源王老板“稳定生产、卖资产还债”的豪言壮语,估计也有了自己的判断;别急着下结论,我们接着往下看:

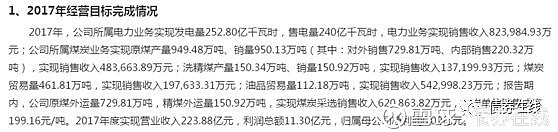

永泰能源业务以电力和煤炭为主,2017年煤炭的毛利率52.24%,同期行业龙头兖州煤业销售毛利率46.83%,看起来很美好啊!

但仔细一看:

销售原煤950.13万吨,实现销售收入483663.89万元,平均每吨售价509.05元。同期陕西煤业原选煤每吨358.87元。

洗精煤销售150.92万吨,销售收入137199.93万元,平均每吨售价909.09元。同期陕西煤业洗煤售价每吨427.88元。

同期兖州煤业煤炭平均每吨售价623.45元,西山煤电煤炭每吨663.10元,篇幅有限,笔者就不贴截图了。

面对这样一份财务报表,笔者甚是惊讶。定睛一看,原来是“大名鼎鼎”的山东和信会计师事务所出具的标准无保留审计意见。哦对了,相信长期关注金融市场的同行们会有印象,如果没记错的话,骗补的“亚星客车”也是这家事务所的客户。

看到这里,不知各位是否相信永泰能源能如期还钱呢?不管你们信不信,反正我是???通常呀,普通人要还债无非是变卖家产和努力工作赚钱两条路,同样是还债,永泰能源告诉我们还有其他方式。社会社会!!!

热门文章导读:

疫苗板块悬了!1.8万股民遭闷杀,9家基金、1家信托踩雷

大连机床又违约了!董事长负案在逃,224亿债务该如何偿还?

账面现金不足4万!打着“央企中国核工业集团和河南新乡政府”旗号的私募基金也难逃逾期!