1.需要公司后面几天的问询函中公布具体的交易对价,现阶段是对交易对价的博弈;

2.本文估值主要参考20年5月中国中免收购海南省免税品有限公司51%股权的估值,偏中性,预计海汽集团涨幅75%-150%;

3.海南高速补涨已经透支预期,明日开盘需要兑现。

事件:公司拟向海南旅投发行股份及支付现金购买其持有的海旅免税100%股权,之后再向不超过35名股东定增来支付重组费用、补充流动资金、归还负债等等;

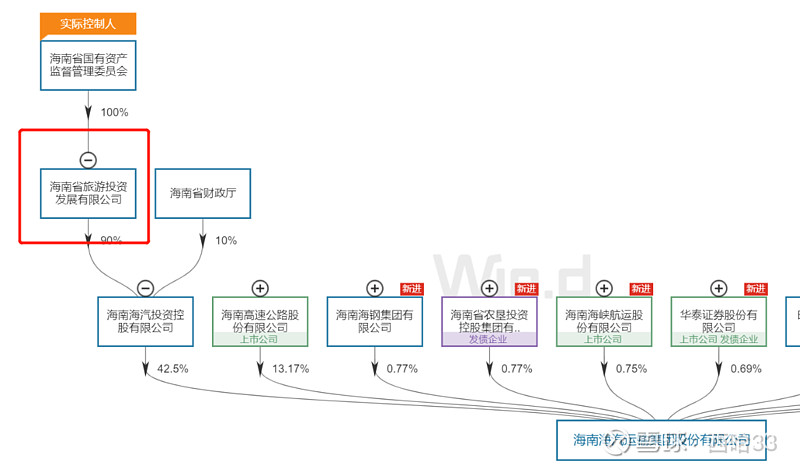

其中海南旅投为公司的间接实际控制人;

1. 发行股份购买资产

公司以11.09元/股向海南旅投发行股份用于购买其持有的海旅免税100%股权;(相当于股权置换,要让海南旅投占海汽集团的合理股权比例才能接受)

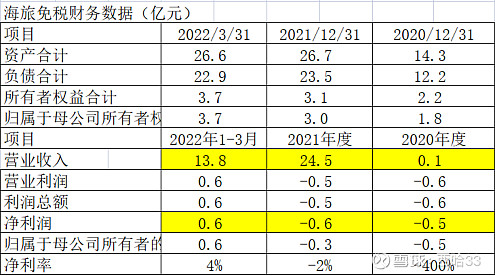

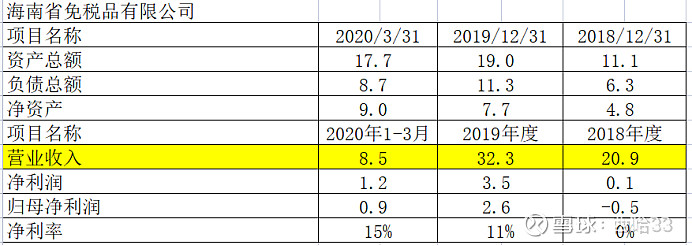

其中海旅免税的财务信息如下:

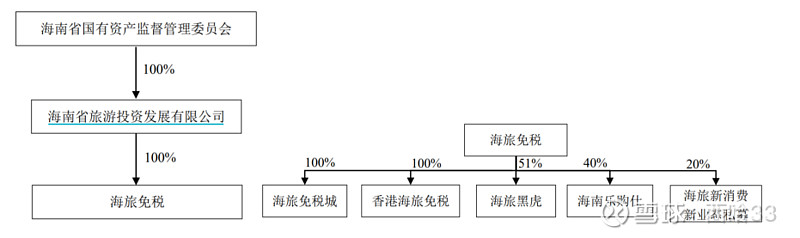

股权关系如下:

由于海旅免税21年未盈利,采用PS对交易对价进行预测(券商采用收益法与市场评估法);其中估值茅采用中国中免20年收购海南省免税品有限公司51%股权的估值;

2020年5月中国中免交易的具体情况:

中国中免向公司控股股东购买股权资产,即公司全资孙公司拟以非公开协议转让方式现金收购中国旅游集团持有的海南省免税品有限公司51%股权,收购价格20.65亿元。此次交易按2019年的财务数据,PE为11.8X PS为1.3X

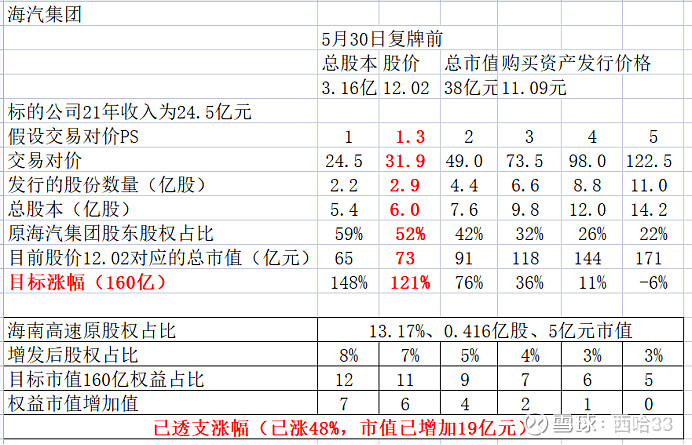

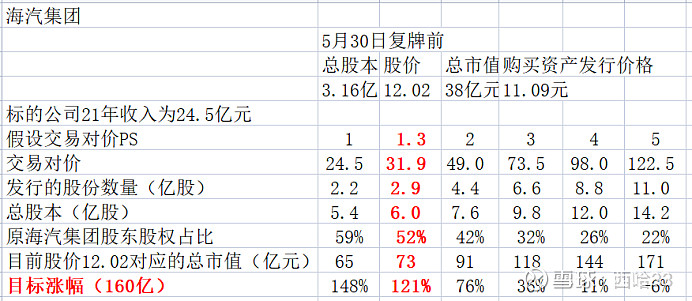

因此本次海汽集团交易测算如下:

(1)假设交易对价范围1-5倍PS,取中国中免并购1.3倍PS

(2)交易对价=1.3*24.5=31.9亿元

(3)发行的股份数量=31.9/11.09=2.9亿股

(4)公司总股本=2.9+3.16=6亿股

(5)发行股份购买资产后公司的总市值=6*12.02=73亿元

(6)二级市场给5倍PS估值,海汽集团二级市场合理估值为38+24.5*5=160亿

(7)在交易对价1-2倍PS时,目标涨幅76%-148%

二级市场的估值:

注:给海旅免税5倍PS相对中性,因为中国中免在消费预期未下降之前PS曾经在6-9倍左右,但海旅免税盈利能力相对于中国中免稍微差一些;因此,如果二级市场给5倍PS,则海汽集团市值为160亿元,交易对价PS在1-2倍之间涨幅为76%-148%;

海南高速空间: