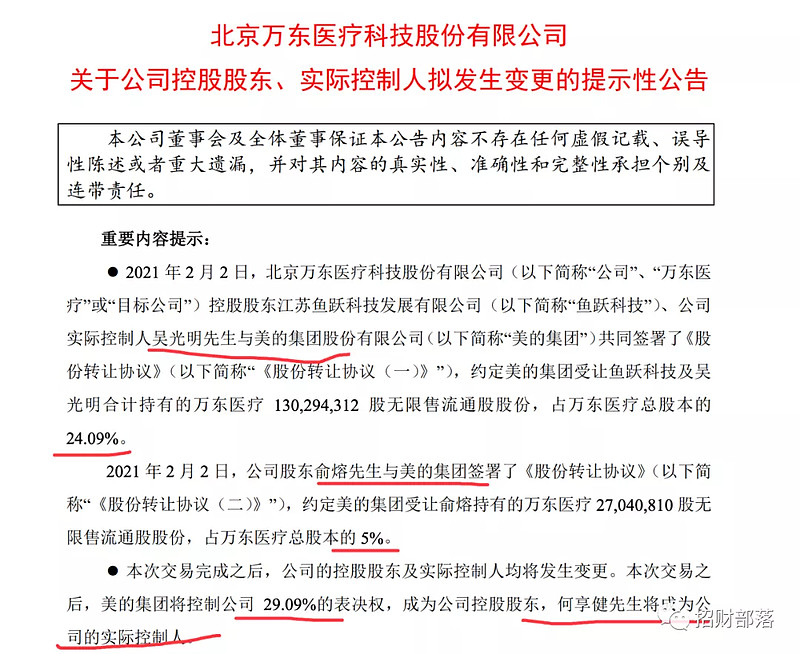

今晚7点,万东医疗发布公告称,美的集团将受让万东医疗实控人鱼跃科技/吴光明1.3亿股、俞熔(美年大健康老板)2704万股万东医疗股份,转让成本为14.6元/股,共耗资22.97亿元。

相比于昨天收盘价10.21元/股有43%的溢价,昨天涨停了,A股总有聪明人抢跑啊。

交易完成后,美的集团持有万东医疗1.573亿股,占比29.09%成为新的实际控制人。

此举,意味着美的集团沿袭GE、西门子等国际巨头的路径,进军医疗器械赛道。

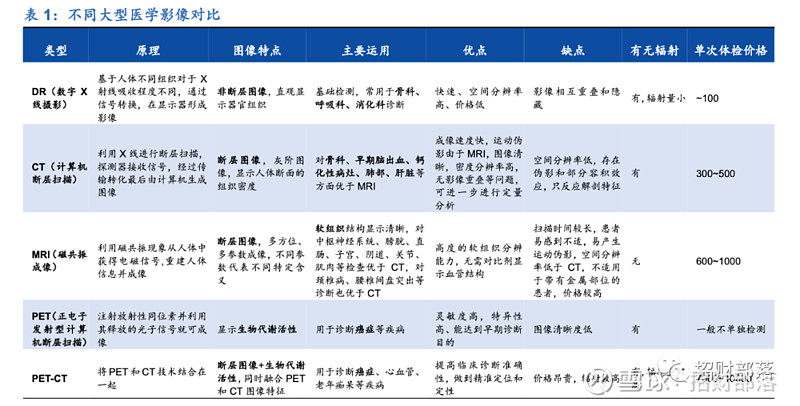

万东医疗是做影像类医疗器械的企业,涵盖MR、CT、DR、RF、DSA、超声等产品。

注:DSA是数字减影血管造影,通过注入造影剂让血管成像,比如以往的文章中多次提到的冠脉支架手术需要用的就是DSA设备。

其中的移动DR是新冠诊断的功臣。

假如你还有印象,张文宏主任讲过,新冠病毒感染者最典型的症状便是双肺呈“毛玻璃”样。

肺部检查最常用的设备便是移动DR,这个设备在新冠时期是一机难求。

移动DR就是把x光机移动到病人床边,拍片过后直接显示图像,医生即时看到x光片,缩短了诊治时间,提高了治疗效率。同时还能避免了交叉感染。

你可以把移动DR想象成医疗影像版的“拍立得”。

国内的竞争厂家主要有迈瑞医疗、联影医疗、东软医疗,外资品牌有西门子、飞利浦、GE、岛津等。

万东医疗始于1955年,1997年上交所上市。上市二十多年来,控制权多次转手:

2002年,博奥生物从北药集团受让万东医疗64.86%股权,成为控股股东。但重组过程中未获得有关部门批准,2006年宣告重组失败;

2011年,华润集团完成对北药集团的收购,万东医疗控股股东变成华润北药投资;

作为医疗影像领域的老牌公司,万东医疗是典型的起大早、赶晚集。

2001年至2019年期间,万东医疗的营业收入由3.27亿元增长至9.82亿元,年复合增长率仅5.95%。

而,同期我国医疗器械市场规模由179亿元增长至超6000亿元,年复合增长率超20%。

1999年成立的迈瑞医疗营收早已破百亿,年复合增长率超过30%;同样赛道的东软医疗营收规模早已超20亿,年复合增长率亦远甩万东医疗。

从专利储备维度看,截止2019年末万东医疗仅35项,而迈瑞医疗2130项、东软医疗625项。

根据第三季度财报,万东医疗2020年前三季度实现营业收入7.4亿元,同比增长15.6%;净利润1.5亿元同比增长62.5%;现金流量净额2亿元,同比增长277.5%。

净利润的增幅正是受益于新冠期间,DR设备的订单暴增。

从股价走势看,疫情受益在7月份冲高之后,一路回落至今,仅剩55.22亿市值。

美的集团的业务架构分为消费电器、暖通空调、机器人与自动化系统、创新业务板块,如今又增加了医疗器械版图。

医疗器械是未来二十年的黄金赛道,将受益于以下几点:

1)国家政策层面,医改、分级诊疗、鼓励民营医院发展等政策;

2)人口老龄化带来的医疗需求增长;

3)医疗器械的国产化替代,尤其在医疗影像领域,外资品牌仍占比高达80%;

4)技术红利和工程师红利。这点,美的在电器行业的经验会很好的应用到医疗行业,前面的榜样GE、西门子已经作了表率。