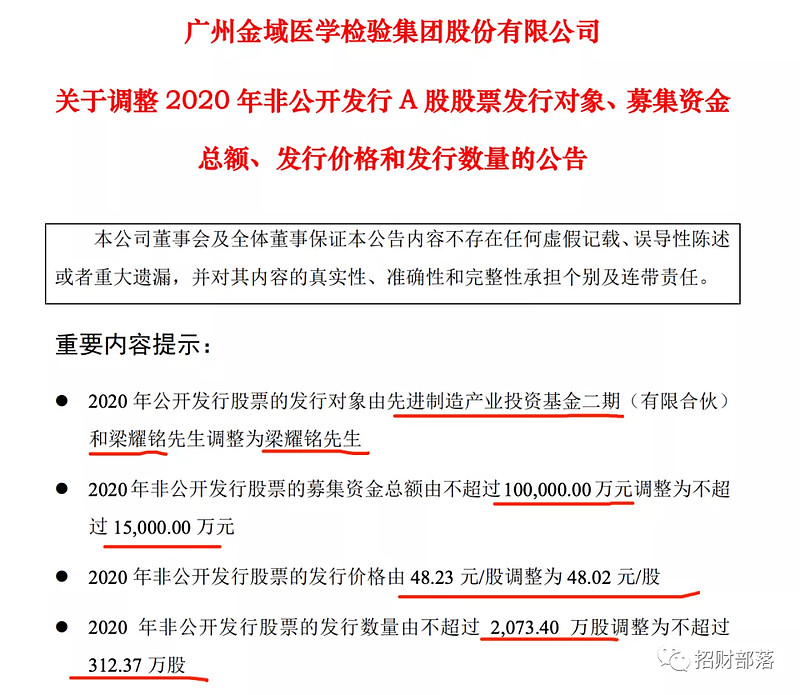

下午收盘后,第三方医学检验的龙头金域医学发布公告,修改了4月份敲定的定增方案。

最大的变化就是原本先进制造产业投资基金参与的8.5亿退出,只剩下金域董事长梁老板的1.5亿独吞大鸡腿。

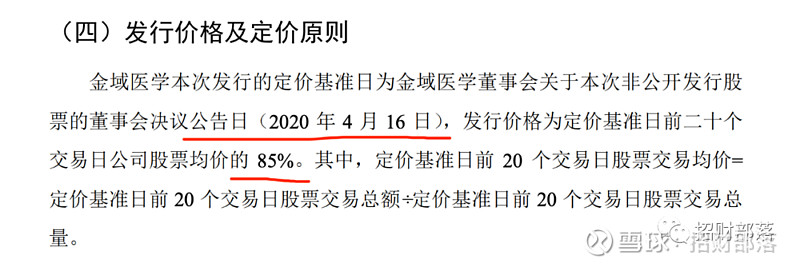

因为48块的定价是以4月16日作为基准日,前20个交易日均价的85%为标准。

以今天收盘价84元计,梁老板的1.5亿定增瞬间翻了倍,净赚一个多亿,赚钱来得太快不知道会不会眩晕。

据小道消息,国家产业大基金的退出是因为证监会监管变化,大基金做战投受到束缚。大基金退出金域医学的定增并非孤例,昨天苏大维格公布的最新定增预案中,国家大基金战投也消失了。

当然,从结果上看,定增额由10亿到1.5亿,少了大基金的8.5亿,至少保障了股份没有被过度低价(48元)稀释。

只是,梁董事长这1.5亿半价定增吃相太难看了,赚这钱根本不讲武德。我算了一挂,八成会被证监会否定。

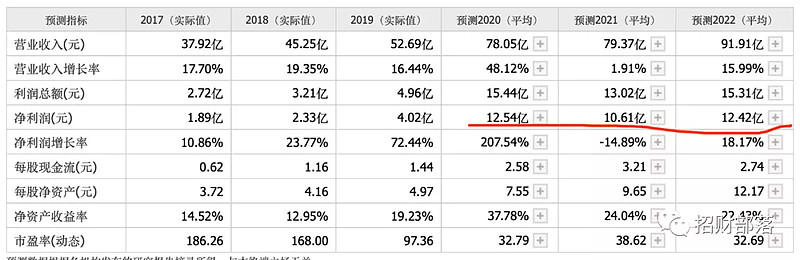

按金域医学三季度财报,2020年前三季度营收58.27亿,同比增长48.65%;净利润10.55,同比增长230.65%。

今年新冠核酸检验业务暴涨让金域医学赚得盆满钵满,数据显示,金域医学累计完成新冠核酸检测样本2200万人例,在全国单个机构中检测量最高。

截止三季度末,公司账上躺着13.8亿的现金,这个时候向董事长定增1.5亿,是个傻子都看得出来是咋回事。

金域医学股价自10月19日以来由118元大幅回调至84元,调整幅度近30%。

一方面受冠脉支架集采影响,医疗板块集体回调;

另一方面,持股7.01%的股东国创开元清仓式减持。前几天发了公告,要在未来半年内减持不超过2757万股,占公司总股本6%。

本来,集采杀价对第三方医学检验实验室没有影响。金域医学跟随医疗板块下跌有点不可理喻,企稳时日不久了。

大股东清仓式减持加上吃相难看的定增,看来股价还得再闹腾一阵了。

金域医学赛道很好,是高瓴资本的爱股,首次出现在前十大流通股东是在去年底,持有575万股。到了9月底,由于被别的机构增持超越,高瓴的575万股消失在前十大股东当中。大概率,高瓴资本只是没有增持退出了前十大,而不是清仓了金域医学。

1)医学独立实验室ICL行业处于爆炸式成长期,过去8 年复合增长率高达41.57%;

2)目前我国医学检验市场规模约3000亿元,而第三方医学诊断市场规模仅为150亿元左右,渗透率仅为5%,远低于发达国家水平,潜在发展空间巨大;

3)金域检验从营收、检验项目、合作医疗机构上大幅度碾压竞争对手,稳居行业龙头。此外,金域检验的实验室布局基本完成,未来5-10年进入利润兑现的收获期;

4)规模效应。从数量上,金域医学能做2600多项检验,而多数三甲医院能检验的不到800项,基层医院更是不到400项;从成本上,金域医学的每天检验的样本量是单个大型三甲医院的50倍,规模效应明显。

5)政策推动。随着公立医院检验科盈利能力下降,医院有动力加大检验项目外包给成本更低的第三方。此外,分级诊疗的推动、老龄化、高端检验占比提升、民营医院崛起等因素都将会扩大第三方医学检验市场蛋糕。

6)新领域探索。金域医学作为行业龙头,除传统医学检验项目外,成功开展了临床试验研究(CRO)、食品卫生检验、司法鉴定、健康体检等业务,同时还开发AI辅助诊断技术。多元化发展提供新增长点。

金域医学处在高速发展行业的龙头公司,目前TTM市盈率为34,市值387亿。今年是新冠核酸检测爆发,明天营收和利润预计均有萎缩。

好公司、好赛道,只待减持抛压以及董事长独食式定增风波过后再看看买入点了。

~~~

1、“GY被查”的消息继续发酵。

冯大佬大宗交易/定增折价买入,上市公司利好消息配合拉高出货,一买一卖稳赚了。

目前争议比较大的有两个股票:

1)同仁堂接的安邦保险(大家保险)减持5%,6857万股,为何接受方他的基金三季度末持股只有5000万股,是否违规减持问题;

2)世纪华通利用腾讯增持举牌后拉高出货,三季度末他的基金消失在前十大股东。而,腾讯正是高毅资产的控股股东啊。这背后什么联系?

GY的瓜暂时只到这里,没有更详细消息。

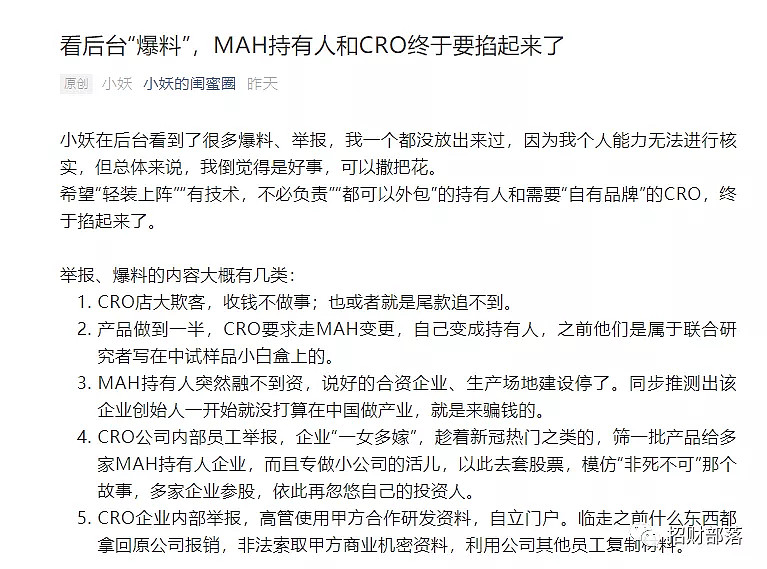

2、CRO板块集体暴跌,源自一条爆料消息

药明康德、康龙化成、泰格医药、凯莱英接近跌停,爆料的大意是CRO店大欺客、一女多嫁、高管盗走甲方资料等乱象。

年底高位股,稍微有点风吹草动就比谁跑得快。

3、招商证券策略会大魔咒继续上演。

今天是招商的策略会,按惯例,大A股继续跌了。

近期,多家券商发布了2021年策略报告。点击“在看”超过100后在公众号对话框输入“十大”可获得十大券商的年度策略。