9月市场回顾:指数分化,冲高回落

9月中证500和沪指呈冲高回落的走势,并继续宽幅震荡整理。整体来看市场重心在9月份有所上移,但市场热点持续性仍偏弱,市场高低切换的动作也十分明显,特别是月末消费板块有明显的异动。今年资金热衷的中证500指数也在九月出现了较大回调,待调整结束后仍值得关注。上证50指数有比较明显的探底企稳,指数也是呈跷跷板效应。

上证50指数 数据来源:天风高财生pc版

中证500指数 数据来源:天风高财生pc版

板块方面,9月分化情况仍然较大。板块上涨连续性非常弱,仅有受益于政策的电力板块和油气涨价的石油板块涨幅居前,医药板块受集采影响较大,本月CRO概念率先反弹,后市有望持续。前期涨幅较大和炒作过热的工业母机、稀土永磁概念跌幅较大,有色作为典型的周期股代表,全月整体表现较差,回调幅度较深。

10月市场展望:宏观数据有望回暖,继续拥抱结构性机会

基本面:

人民银行9月10日公布的8月份信贷及社融数据显示,企业和居民信贷需求双双偏弱。8月末,广义货币(M2)同比增长8.2%,狭义货币(M1)同比增长4.2%。整体来看8月金融数据基本触及底部,9月有望企稳,四季度信贷、社融及M2增速都将进入一个小幅回升过程。

资金面:

截至9月26日,本月新成立的基金已经达到了196只、募集资金1962.99亿元。今年以来成立的新基金数量已经有1694只,募集的资金规模达到了2.34万亿元,并且还在快速增加中。截至9月23日,今年以来ETF发行规模合计1409.8亿元,大幅超过去年全年的发行规模;新发行产品256只,数量也是历年之最。居民资金逐步通过公募、私募机构跑步进场,市场机构化的进程正在逐步加速,就中长期来看,资金增量的持续性是可以维持乐观态度的。

风险偏好:

9月市场指数延续分化,震荡加剧,市场目前仍然处于“纠结期”操作难度大,预计10月市场仍延续震荡,进入四季度后风险偏好有望改善,整体谨慎中偏于乐观。

技术面:

9月继续震荡,各大指数分化情况未能改善。上证指数冲高回落,短期内突破新高的可能性较小,有望在高位震荡做新一轮的平台。周线,月线趋势完好,节后行情相对节前可能会有所改善。

10月投资策略:围绕"碳中和"主线,配置泛消费行业

展望10月,宏观面流动性仍处于阶段性宽裕,局部地区地产信用风险释放下,宏观流动性或将更加宽松,四季度的全面降准有望在10月落地,节后行情有望回暖震荡上行。

策略继续围绕“碳中和”核心主线和有望在四季度回暖的泛消费行业配置。具体配置建议:

1.高景气、国产替代具备竞争力的产业链:电动车产业链、光伏、科技硬件与软件、半导体、“工业母机”等部分高端制造业等。如估值趋高,宜耐心并择机逢低吸纳;

2.泛消费行业:经过长时间的调整,部分品种估值已逐步趋于合理。关注调整较深,估值较合理的食品饮料、日常用品、家电、汽车及零部件、医药及医疗器械、轻工家居等领域;

3.碳中和概念及新能源板块:碳达峰碳中和是底层驱动力,碳中和依旧是核心主线。能耗双控加码和缺电仍是突出清洁能源占比不足的问题,新能源发电体系将持续完善和大力推进。建议关注新能源产业链、清洁能源、储能等。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

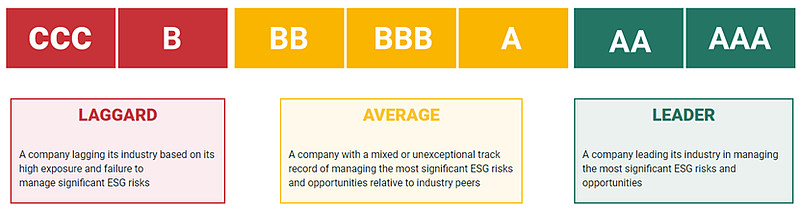

【501086 · 华宝MSCI中国A股国际通ESG通用指数基金】聚力碳中和·一指投资可持续!

据MSCI官网,截至2021.9.30,ESG基金LOF(SH501086) 标的指数前十大权重股为宁德时代,贵州茅台,招商银行,中国平安,中国中免,比亚迪,隆基股份,阳光电源,五粮液,兴业银行。

![]() 蛋卷申购链接(申购费1折起):华宝MSCI中国A股国际通ESG(501086)

蛋卷申购链接(申购费1折起):华宝MSCI中国A股国际通ESG(501086)![]()