在资产配置领域,最著名的理论莫过于“美林投资时钟”。美国著名投行美林证券(2008年全球金融危机后成为美银美林),在研究了美国1973年到 2004年的30年历史数据之后,于2004年发表了“投资时钟”这一著名的大类资产配置理论。(现在国内也出现了很多“时钟”,模仿的就是它)

一、什么是美林时钟

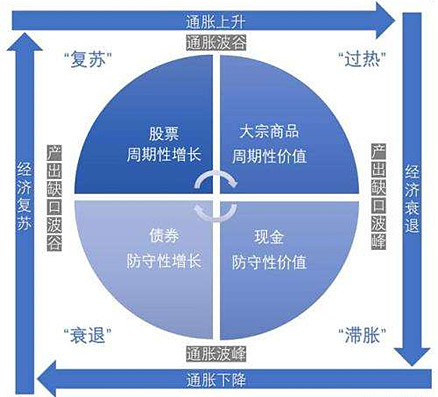

简单来说美林时钟就是一个投资圆盘,告诉你在特定的经济形势下买什么才能赚钱,是买股票、商品期货、投资债券?还是什么都不买?

它通过经济增长率(GDP)和通货膨胀率(CPI)将经济周期分为四个阶段,具体如下图:

1、衰退期(低GDP,低CPI)

“经济下行,通胀下行”。经济在这个阶段步入衰退期,产能过剩,企业盈利微薄,实际收益下降。若要使经济返回到可持续增长的路径上,必定会降低利率,而利率的下降会导致债券收益率降低,进一步导致债券的价格上涨,所以衰退期是投资债券的好时机。

投资优先级:债券>货币>股票>商品

2、复苏期(高GDP,低CPI)

“经济上行,通胀下行”,在这个时期,企业利润开始逐渐恢复,因此代表企业价值成长的股市是最值得投资的。但是由于货币政策仍然宽松,所以债券收益率曲线仍在较低位置。

投资优先级:股票>债券>货币>商品

3、过热期(高GDP,高CPI)

“经济上行,通胀上行”生产率增长放缓,产能受限,通货膨胀上升。大宗商品是最佳的投资产品。

投资优先级:商品>股票>货币>债券

4、滞涨期(低GDP,高CPI)

“经济下行,通胀上行”由于生产不景气,企业为了保护利润水平而提高产品价格。物价上涨,经济体陷入滞涨,这个时候投资什么都可能产生亏损,所以持有现金才是最安全的。

投资优先级:现金>商品>债券>股票

二、资产配置的优势

其实美林时钟就是一个指导资产配置的理论,通过美林时钟,识别经济运行周期的拐点,及时调整资产配置获得收益,那么问题来了,我们为什么要进行资产配置?

简单来说,资产配置可以降低风险。

资产配置是对个人财富的一种规划,在复杂的市场环境下,投资目标的信息、盈利情况以及一些特殊的时间变动因素等都可能影响投资的收益。但通过合理的资产配置,分散风险,捕捉不同投资机会,平滑组合波动,从容面对市场变化,促使个人财务保值和增值。

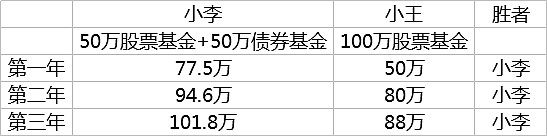

举个简单的小例子:

小李和小王各有100万,小李买了50万的股票基金和50万的债券基金,小王觉得股市这么好,把100万全买了股票基金。我们来看看,3年之后到底谁是赢家。

假设第1年,股票基金亏了50%,债券赚了5%;第2年,股票基金赚了60%,债券基金赚了4%;第3年,股票基金赚10%,债券基金赚6%。那么,小李和小王的盈亏如下图所示:

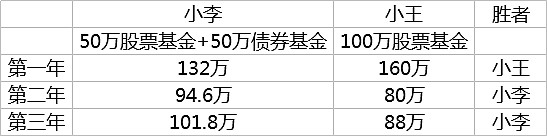

可以发现,小李每一年都胜出。当然这也有可能是因为股票一上来就大跌导致的,那么我们再算一轮。先让股票大涨,第1年股票基金赚60%,债券基金赚4%;第2年,股票基金亏了50%,债券赚了5%;第3年,股票基金赚10%,债券基金赚6%。

小李和小王的盈亏如下图所示:

小王在第1年大幅胜出,但如果把投资时间拉长到2年、3年,胜出的还是小李。这就是不同资产配置的区别。

三、家庭资产配置规划

总体来说,美林时钟是一个帮助我们对资产配置进行调整的理论。但是,不管我们处于经济周期的哪一个阶段,任何极端的资产配置比例都是不可取的,鸡蛋要放在不同篮子里,不同资产类型都应该持有一定比例,这样才能起到分散风险的作用。

在现阶段,据社科院消息养老金2035年或将耗尽结余,年轻人应尽早筹划,80后很可能成为无养老金可领的一代。养老准备可以包含三部分:自己缴纳的社保、商业养老保险、养老目标基金。三者并不冲突,互为补充。

社保维持基本生活,商业养老保险通常较为保守,定位于保障功能,退休后才可支取。养老目标基金定位于退休前努力提供养老积累,力求改善退休后的生活水平,支取上更灵活。

那具体到养老目标基金,应该怎么选呢?

一般的家庭资产配置建议直接关注养老目标风险基金,这类基金在命名的时候,会把锁定期限放在基金名称里,对号入座就好了,没有难度!比如华宝稳健养老一年(FOF)007255,就适合在风险偏好小,但却追求较高收益的人,收益大概在7%到10%。

选好了产品,接下来就是怎么投的问题。可以考虑:初期一次性投入+后期小额定投!

一次性投入,能够最大程度的使用闲余资金,提升投资效率;

养老是长期规划,定投有利于降低波动,有纪律的积累。

一般而言,初期一次性投入的金额可根据自身的财务状况而定,但不建议因过多投入而影响到日常生活,也不建议因投入过少而导致后期投入负担过重。

$贵州茅台(SH600519)$$中烟香港(06055)$ $华宝稳健养老(FOF)(F007255)$

@今日话题 @蛋卷基金 @股市药丸 @翌日明星 @无声 @晴空聊基 @草薙素子 @望京博格 @小5论基 @力哥说理财 @银行螺丝钉 @青春的泥沼 @不明真相的群众 @书剑笑傲 @大彤哥跑跳碰 @持有封基 @非完全进化体 @ice_招行谷子地 @只需要五次 @quantek @小竹笋儿 @蛋卷基金 @股市药丸 @翌日明星 @无声 @晴空聊基 @草薙素子 @望京博格 @小5论基 @力哥说理财 @银行螺丝钉 @青春的泥沼 @不明真相的群众 @书剑笑傲 @大彤哥跑跳碰 @持有封基 @非完全进化体 @ice_招行谷子地 @只需要五次 @quantek

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益