我们之所以取得目前的成就,是因为我们关心的是寻找那些我们可以跨越的一英尺障碍,而不是去拥有什么能飞越七英尺的能力。——巴菲特

一、成长再度高估,价值将领涨

从4月底行情大幅下跌企稳回升,近期的市场情绪又变得焕然一新。风格指数的走势也是几经变幻。

在2022年初,是成长风格普遍高估,价值风格极其低估,于是我们有了买入中证红利和小盘价值的思路,并且提示成长赛道要规避风险。

进入到4月中旬,成长风格大幅下跌,其股债比逐步进入到正常估值附近,我们在4月18日提示,行情将进入到最难赚钱的阶段,长线资金和短线资金的分歧下,更应该持有债基。

而到了4月下旬,股市普遍暴跌,小盘成长风格进入到极其低估状态,机会远大于风险。于是在4月25日提示A股遍地黄金,并且开始买入中证1000极轻仓,4月26日提示中证1000和中证500的机会要好于沪深300。

从4月底至今价格反弹,中证1000和中证500都有不错的涨幅,然而估值又一次发生了转变,使得目前的市场,又要转向于价值风格了。

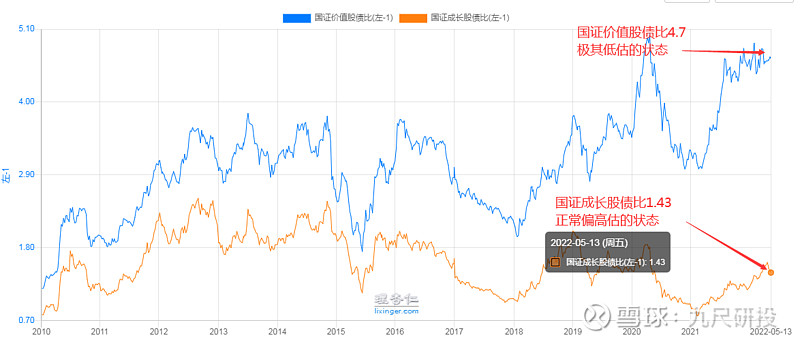

国证成长的股债比又进入到1.4附近,属于偏高估的位置,而国证价值股债比高达4.8附近,属于极低估的位置。今日大盘价值和小盘价值的领涨,恰恰说明了这一风格的转换。那么我们持仓的中证红利(大盘价值风格)、小盘价值均可持有待涨。

而大盘成长高估不建议持有,仅有小盘成长可以继续持仓,如果想要买入,还需要更低的价格才行。

基于2019年后的大盘股上涨迅猛,很多投资者朋友喜欢上了沪深300指数。然而我们多次提示,沪深300作为均衡的宽基指数基金,其稳定性强,但长期的收益必然不如成长风格的宽基指数基金。

并且由于大盘成长属于正常偏高估,意味着300成长的涨幅有限,只有300价值能够提供涨幅时,沪深300的预期收益会降低。

很多朋友对此表示疑惑,认为中证1000的市值更小,利润变化大,远远没有沪深300的长期收益高。

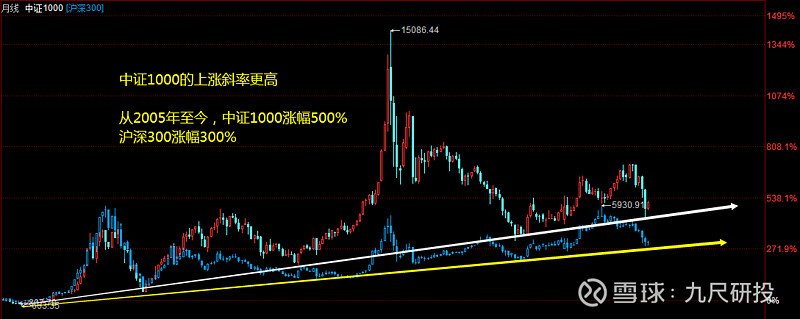

其实股价的长期涨幅,是要看成长性,而非市值大小或者盈利的确定性。往往业绩确定性越是强的品种,净利润基数大,会使得增速放缓。而小市值股票基数小,爆发性更强,长期收益也会更高。

爆发性更强,意味着牛市时,往往中证1000的涨幅更大;成长性强,则意味着中证1000的长期收益率更高。因此长期持有,中证1000的利润要高于沪深300。