护城河

景津装备是压滤机的龙头企业。我认为景津装备的护城河有以下几个方面:

转换成本:压滤机整机的使用寿命为8-10年,滤板使用寿命3年,滤布使用寿命3-6个月,考虑到压滤机行业的商业模式是以单定产,定制开发,一旦客户购买该公司的产品,就不得不继续购买相应配件,所以在压滤机报废之前,转换成本较高。

技术优势:景津装备的隔膜压滤机,滤饼过滤完后的含水率为40-58%,而其他公司同类产品的含水率为60%,公司的研发人员也显著高于竞争对手。

利基市场:基于以下几点,我认为压滤机行业属于利基市场。

毛估压滤机行业年销售量大概在4万台左右(景津装备2022年销售1.5万台压滤机,市场占有率40%),年销售额140亿左右,

砂石、骨料与矿物行业不需要先进压滤机,这部分市场大概占总需求量的35%,份额50亿左右。这部分需求竞争激烈,主要依靠价格取胜。

剩余90亿的市场份额则需要投入资本及技术,根据隆源装备的财务报表,固定资产650万的投入,对应年产500台,毛利30%的规模化生产。

总结一下,压滤机市场,低端产品毛利低,高端产品投入大,行业规模小,天花板低,这样的行业不太能吸引有大量资本和技术的企业进入。

成长性

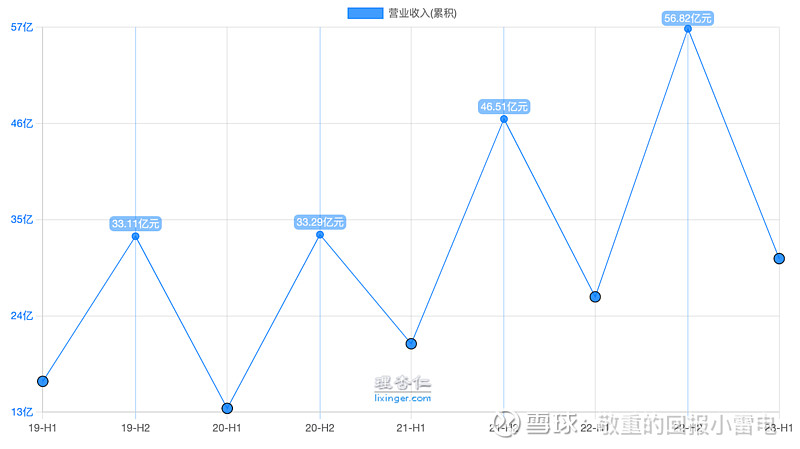

可以看到景津装备上市4年,每年都有较好的增长。据此,分析一下是什么驱动了成长。

由此可以发现,有两个因素驱动了成长:

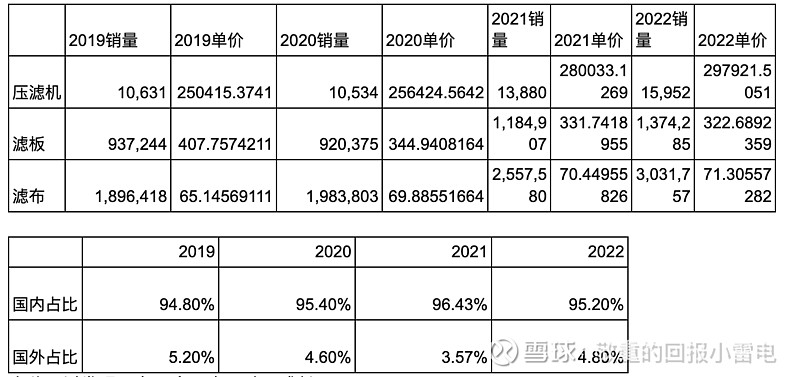

1. 国内销量提升

2. 隔膜压滤机的占比提高 (单价的提升)

未来压滤机的成长可能来源于以下几个方面:

1. 继续提升高价值压滤机的销量占比

2. 大力开拓海外市场

3. 整机与配件提价

由此可见,未来景津装备依旧有可期望的成长性。

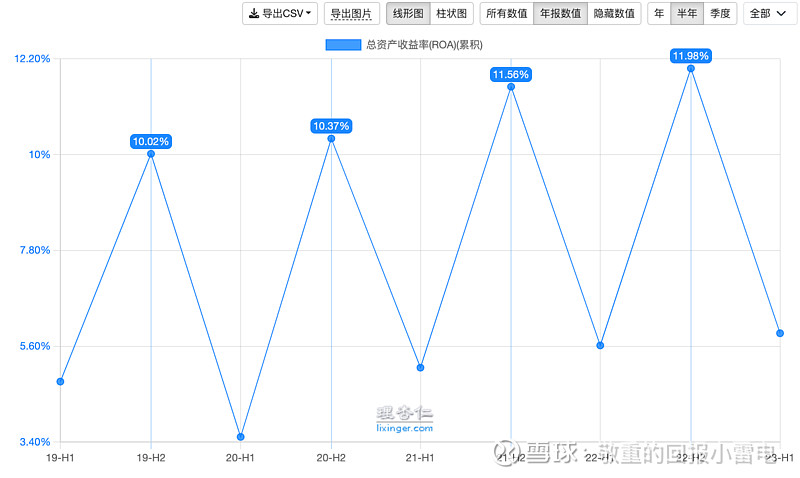

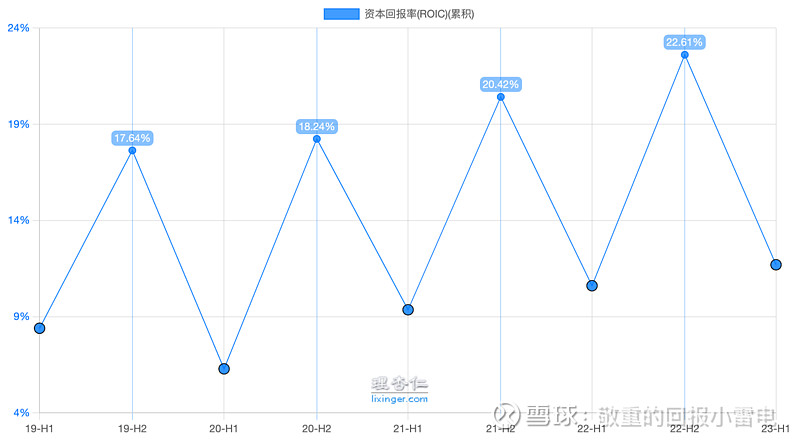

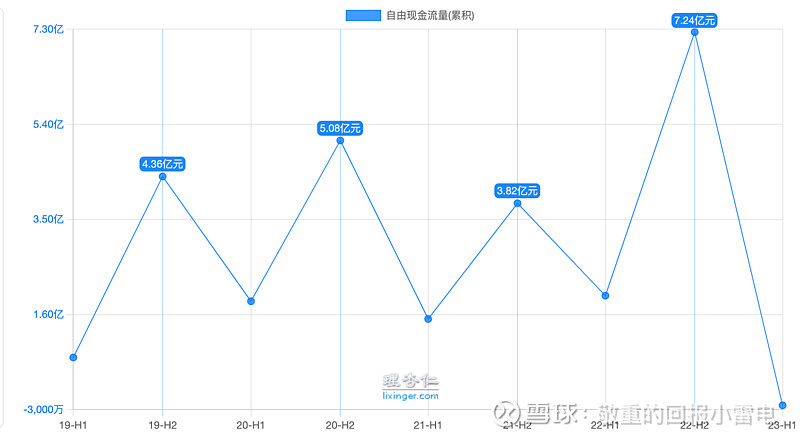

收益性

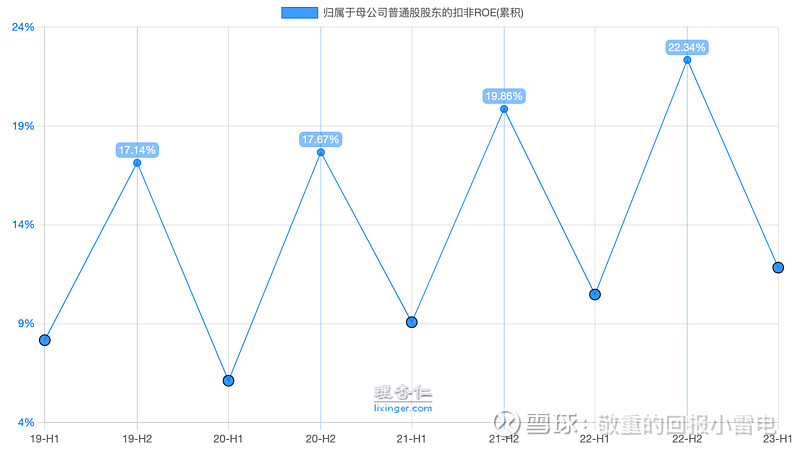

上市4年来,扣非ROE稳步增长,ROA,ROIC均稳步增长。

同时抛开2023年不看,自由现金流状况在制造业中也非常不错。据此我们可以判断,景津装备具有较好的收益性。

财务健康状况

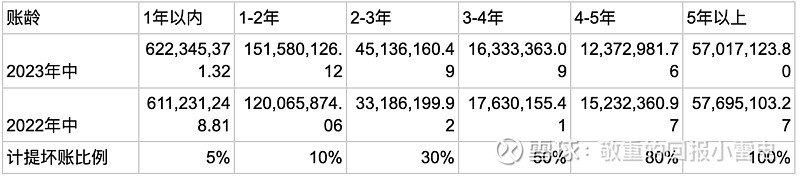

景津装备资产负债率低于50%,且几乎没有有息负债,虽然近几年货币资金占比有所下降,但是依旧超过50%。这对于制造业的企业来说非常不容易。除此之外,虽然景津装备有大量存货,但是基于以单定产的模式,合同负债覆盖了80%的存货,所以这些存货的风险不大。唯一值得诟病的是不断增长的应收帐款。但是制造业回款慢是公认的事实,况且应付账款也同样在不断增长。由此判断,景津装备的财务健康。

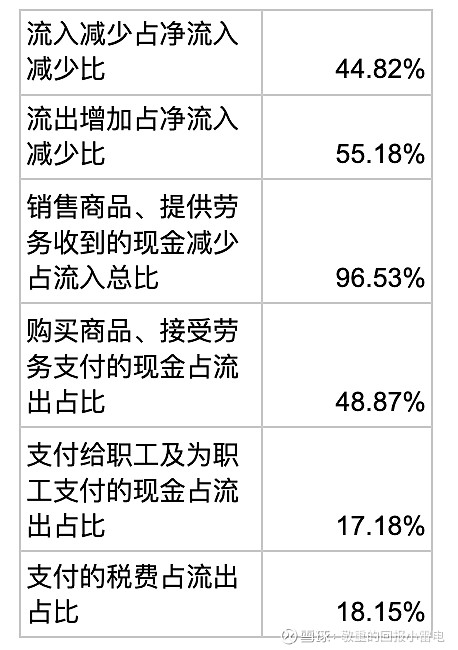

接下来我们再来研究一下最为大家担忧的2023年的经营现金流

由此可以看到,2023年经营现金流大幅缩水,一部分原因是因为产量增加,导致的投入增加(购买原材料,支付薪水),一部分是由于下游客户使用票据或承兑,回款慢导致。

一方面,对于经营活动流出增加,我们不应该对此感到担忧,毕竟企业扩张必然需要资本投入。另一方面,对于经营活动流入减少,我们也不需要太过担心,因为景津装备已基于账龄在计提坏账,同时它持有16亿货币资金、有息负债极低。如果对比竞争对手(兴源环境,经营现金净流入年年为负),景津装备远没有到财务暴雷的情况。

假想的空头场景

一、应收帐款持续恶化,有息负债率直线上升,货币资金持续下降,应收帐款账龄持续增加。此时基本面大幅恶化,直接卖出头寸

二、警惕“马车时刻”。压滤机说白了就是一种分离固体和液体的机器,这就像马车,是一种出行工具一样。所以最大的空头就是新技术的出现。如果未来某一天,出现一种更高效且经济的固液分离方式,那么压滤机被完全取代并退出市场也不是不可能。在那个时刻,不管赚与亏,都必须马上卖出头寸。

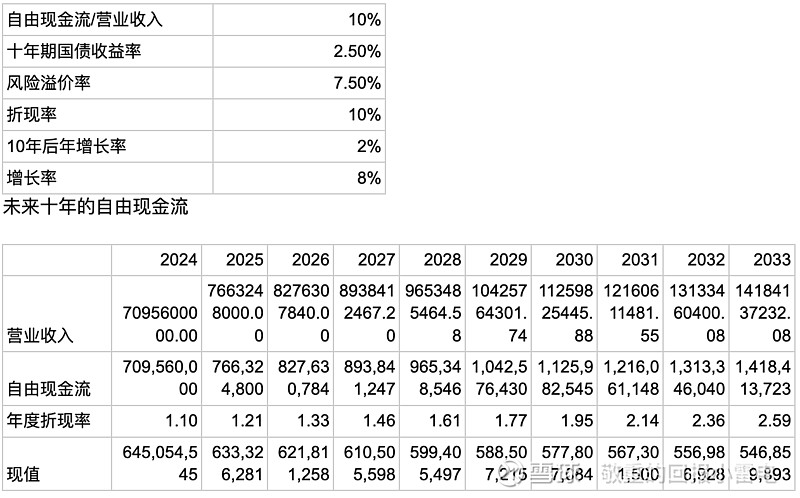

估值

几个假设

后续操作:

如果23年年报前,有机会以20%的安全边际(18元)买入股票,则会给予10%的仓位;否则等待年报。

写在结尾:本文内容仅反映了个人对企业与行业的理解,不构成任何形式的投资建议。如有错误或不当之处,敬请不吝赐教。