因为个人在定投医药行业指数基金,有朋友希望分享医药行业的投资思路,正好再梳理下投资医药指数的思路,查漏补缺,也希望对大家有所帮助。

这个系列会由几篇文章构成,跟中概互联行业分析类似。首先简单聊聊为什么看好医药医行业?其次挑选指数,以及指数对应的ETF有哪些?最后是投资策略。本文主要是聊聊当下为什么看好医药行业?

医药投资的长逻辑很简单: 老龄化将促进市场增长。从常识的角度,其实这一条就足以支撑对医医药行业投资。那为什么说当下是个好机会呢?主要从以下几点谈一谈个人的理解:政策的影响,当前的估值,行业天花板,国际化。

一、政策的影响

医药行业受政策影响较大,前两年有两件事影响深远,主要是集采和 《以临床价值为导向的抗肿瘤药物临床研发指导原则》的发布(以下简称指导原则),医药ETF基金也是在《指导原则》发布后持续跌了一年多。

1、集采

集采是集中采购,将集中采购目录内的货物、工程、服务集中进行采购,中标是按照报价来的,谁报价低谁中标。

那为什么要集采呢?

据国家统计局公布的人口数据显示,2022年末65岁及以上人口20978万人,占全国人口的14.9%。 2035年和2050年,中国65岁及以上的老年人将达到3.1亿和接近3.8亿,占总人口比例则分别达到22.3%和27.9%。 2022年我国基本医疗保险基金(含生育保险)总支出为24431.72亿元,可见未来医疗保险基金支出也会大幅增加,集采也就比较容易理解了,国家需要控费,防患于未然。

集采有什么影响呢?

集采挤掉了医药企业的灰色利润空间,短期对医药行业的利润会有影响,长期来看有利于行业健康发展,可以归纳为以下三点:

1)无论是否中标,短期利润都会降低

2)中标企业销量大增,以价换量,俗称薄利多销;未中标企业订单减少,利润减少:

3)鼓励创新药研发,集采主要是针对仿制药,创新药一般都可以避免集采,独家有一定的话语权

小结:受医药集采影响最大的是已经成熟的仿制药企业,在医药集采过程中缺乏定价权,从而压缩了利润空间。另一方面也会倒逼药企转型,提升自主研发创新能力。集采对于消费者非常有利,主要是药更便宜了。

2、《指导原则》的发布

《指导原则》中指出:在药物进行临床对照试验时,一是应尽量为受试者提供临床实践中最佳治疗方式/药物,而不应为提高临床试验成功率和试验效率,选择安全有效性不确定,或已被更优的药物所替代的治疗手段。二是新药研发应以为患者提供更优的治疗选择为最高目标,当选择非最优的治疗作为对照时,即使临床试验达到预设研究目标,也无法说明试验药物可满足临床中患者的实际需要,或无法证明该药物对患者的价值。

小结:原则明确提出临床研究应以患者需求为导向,要在临床研究中实现真创新,从各个角度都提出了更高的要求。长期来看仍然利好具备布局较好,研究潜力较大的龙头企业。未来研发进展快的产品会更有机会,如果没有优势的话,空间可能会被进一步压缩。

目前的政策情况:

集采已经实行了几年,集采的规模达到了一定程度,并且很多已相对稳定, 企业受到的影响也会相对减弱。集采过的企业的业绩也已经体现出来,利空有望逐步释放.

去年的医保谈判释放出一定放松信号。比如说新增适应症可以简易续约,降价幅度相对可控;中成药加速进入医保,其降价幅度也相对化药、生物药低等等。

总体来说,整个行业已慢慢消化集采的影响,并且监管部门也在调整优化,避免对企业的发展造成较大的影响,因此集采政策对医药的影响已相对较小,并且有逐步回暖的趋势,持续跟踪。

二、当前的估值

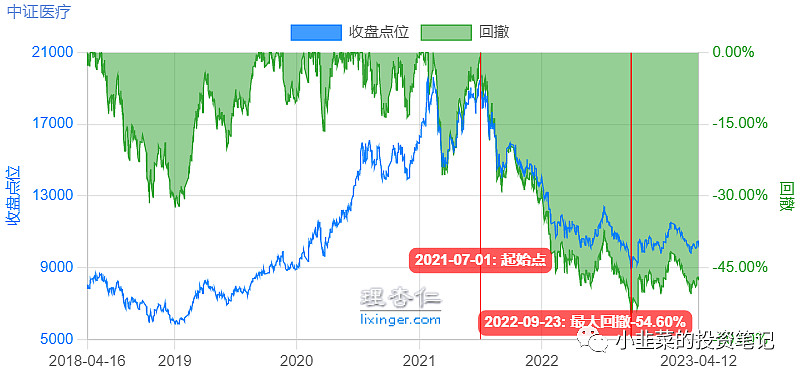

以中证医疗为例,我们来看回撤图,2021年7月-2022年9月,下跌了近55%。可谓投资热情已降到冰点。

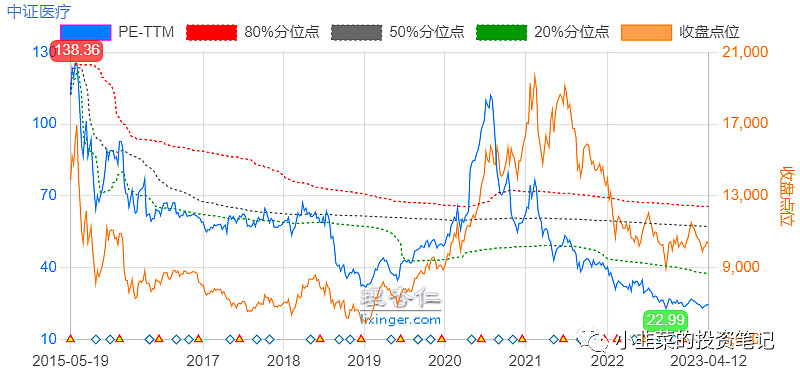

截至2023.4.12号,中证医疗指数估值分位点图如下,PE分位点2.34%,PB分位点20.38%,PS分位点25.74%。

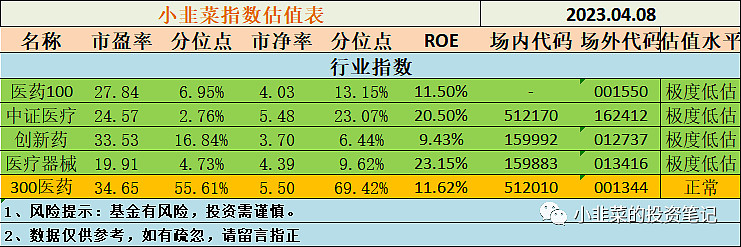

再看下其他医药指数的估值分位点如下。

小结:通过各分位点来看,整个医药行业明显低估。

三、行业天花板

2022年我国基本医疗保险基金(含生育保险)总支出为24431.72亿元,65岁以上老人占比14%,2035年会达到22.3%,近3亿人,未来需求是不断上升的。

另外按照公司市值,全球药企TOP3分别为强生(4053.05亿美元)、诺和诺德(3268.61亿美元)、礼来(3008.83亿美元)(注:市值统计截至2月28日)。而国内最大的恒瑞医药才 3023.01亿人民币,相差甚远。

小结:随着国内医药研发的增强以及国际化,国内医药行业的天花板也会越来越高。

四、国际化

2023年以来,多家企业公布了其在创新药国际化上的进展。1月5日,药明生物公告与葛兰素史克达成许可协议。1月23日,和黄医药与武田药品工业就呋喹替尼达成独家许可协议,刷新中国小分子创新药物对外授权首付款纪录。3月底,君实生物宣布与康哲药业控股子公司康联达在新加坡设立合资公司,在东南亚九国合作开发、商业化PD-1抑制剂特瑞普利单抗。

如果有一款重磅国产创新药能够实现真正意义上的出海,这将是市场趋势发生大转变的信号,关键要看有没有公司走出来,能够在国际市场获得可持续的收入,那时整个行业的估值体系都将被重塑。

结语:

政策相对缓和、当前估值较低,以及创新药国际化出海(同样会提升估值),长期来看,医药行业是非常优秀的行业,国内医药行业有很大的发展空间。

在跌幅如此大,估值处于低位的时候,要坚定信心,保持定投,要相信时间是站着我们这一边的。对于我来讲,很难理清楚一个医药公司的产品的竞争力,因此我选择的是指数基金投资。

下篇文章我会分析下恒生医疗保健指数、中证医疗指数和对应的指数基金,欢迎继续关注。

文中仅是个人投资记录,并非推荐,不建议抄作业。基金有风险,投资需谨慎