泸州老窖股价便宜吗?

舒诚 2015年端午书于北京

入股市和入赌场的人往往都为盈利,所不同的是,股市在不确定中蕴含着确定,我追求的就是力图理解和把握其中的确定性,否则就与赌场押大小无异了。股价从低到高是产生盈利的必由之路,不论股价波动背后的机制有多复杂。在我看来,有两种的股价升高过程是比较迅速和可以识别的。第一种是相对平均正常水平的折价。折价也许来自于市场的悲观,也许来自于企业经营的困境。其中一个特别的例子:当稳定的企业遇见暂时的困境,不至于倒闭,股价低于平均的正常水平。随着困难的解决,股价会回升到正常水平。这常被称为“困境反转”或“沙漠玫瑰”。第二种是相对未来的折价,如果企业业绩未来会显著增长,目前股价合理,那么未来股价会随着业绩增长而拉升。这一种就是费雪钟爱的成长股。这两种情况的共通之处在于,我们都得判断股价未来的走势。有趣的是,这种对于未来的判断,主要是基于历史和现实的分析,格雷厄姆称之为投资,中国的古人称之为“资治通鉴”。

最近读了@Alvin价值成长 论述泸州老窖的雄文,看了@小小辛巴 的点评,内心鼓荡,于是撰成此文,分析一下泸州老窖的投资机会。一家之言,错漏难免,希望各位大家指正。不同的意见甚至批评,是我成长的养料。

1 干什么的?

泸州老窖是我国四大名酒。泸州老窖股份有限公司,主营“国窖1573”和泸州老窖系列酒的生产和销售。前些年白酒市场红火的时候,公司主要销售高毛利的高端酒,经历了白酒行业的深度调整,公司开始重视中低端酒的销售,产品结构下沉。2014年低档酒的收入占比达70%,而此前13,12年低档酒收入占比都在百分之二三十。有兴趣的朋友读读老窖12-13年的年报,将会深刻感受到白酒行业从黄金时代转为严冬,老窖也从踌躇满志,措手不及,转为痛定思痛。14年年报的董事会报告,像极了一分深刻的错误检讨书。

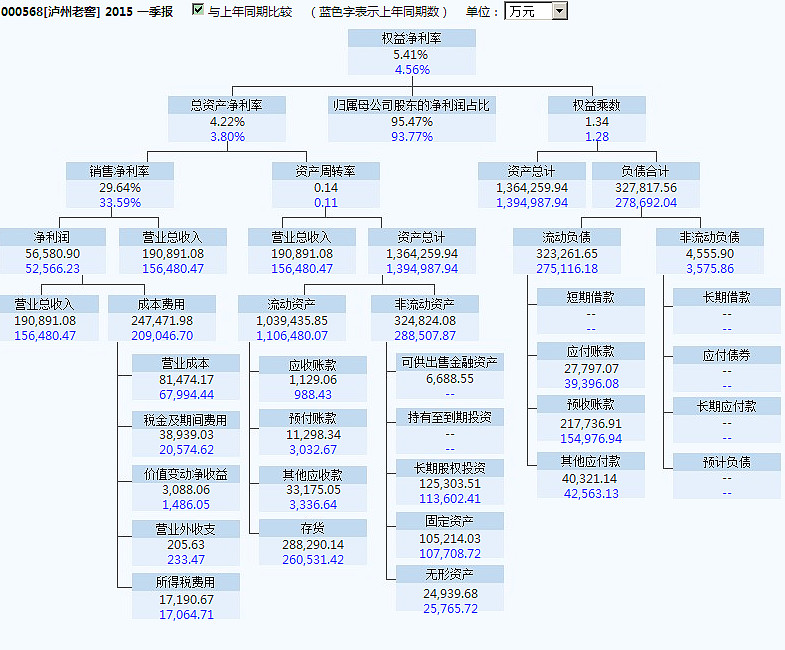

2 挣钱吗?效率高吗?拿到钱了吗?

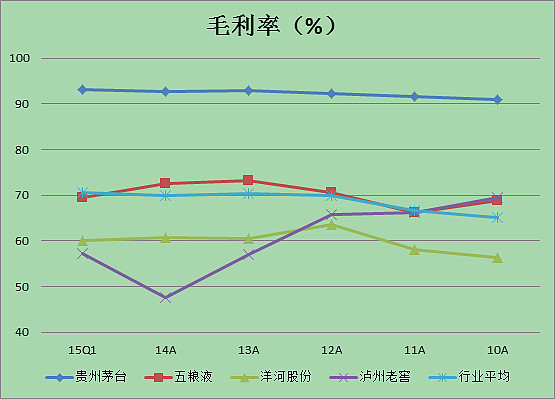

受大行业不景气和自身应对失当的影响,泸州老窖13年和14年营收和净利润下滑猛烈,毛利率和净资产收益率也在下降。从毛利率来看,贵州茅台十分稳定的一枝独秀,泸州老窖早年还高于洋河股份和五粮液,13年开始折戟沉沙,毛利的降低一方面是因为迫于行业整体的调整,降低了高端酒的市场价格,一方面是产品结构下沉,增加中低端酒产品的销售。经过13和14年的经营困顿,经营性现金流净值也锐减。

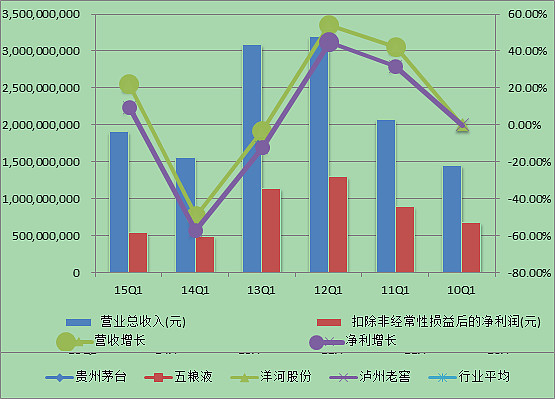

从15年1季报看,泸州老窖营收和净利润同比开始出现增加,出现业绩反转的迹象。主要是国窖1573和其他中低端酒的销量开始大幅增加。用辛巴老师的话说,出现了一季度的报喜鸟。其他白酒上市公司横向相比,泸州老窖一季度的反转力度还是较大的,比如五粮液一季度净利润同比还是负增长。从历年单季度的营收分析,1季度和4季度是全年中营收占比较高的季度,所以1季度业绩转好,预示着老窖全年的业绩将好转。

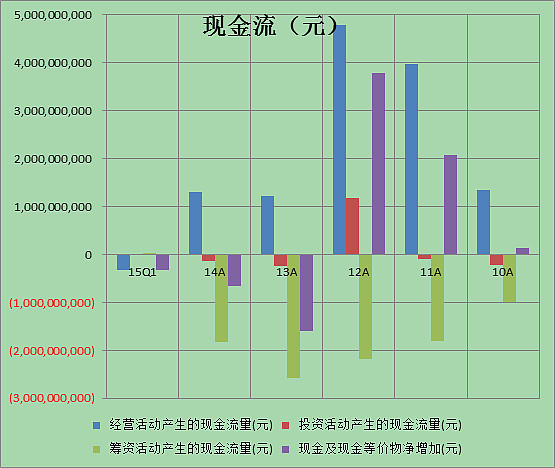

同时1季报中突出的问题是1季度经营性现金流变为负值,而且开始筹资。1季报解释说经营性现金流转转负的主要原因是银行承兑汇票增加导致。参考到行业龙头茅台的应收票据1季度也大幅增加,老窖的解释是基本可信的。另外一方面1季报还说明了应收账款大幅增加,为了增加销售,放宽了赊销。另外广告费用大幅增加,反映企业在营销方面加大投入。这三个方面都可以作为企业营销方面的努力。但值得警惕的是,经营性现金流净值方面,所有白酒行业中,只有泸州老窖是负的。同时老窖15年1季度的毛利率也开始回升,但是仍然低于白酒行业的均值。综合而言,泸州老窖遭遇滑铁卢之后,积极调整,业绩有所恢复,尚未占据行业优势地位。

3 竞争优势?

泸州老窖目前属于高端白酒的追随者,其知名度近年落后于茅台和五粮液,甚至在华东地区不如广告很红火的洋河系列,其主战场在西南地区。2015年各地区销售市场份额排名前十,但不突出。在经营上和茅台的稳健相比有明显的差距。随着中低端酒营收比例的增加,杜邦分析表明毛利也在下降,应收款项的大幅增加,也显示目前不属于白酒行业的领导优势地位。如果非得说老窖有什么不可替代的护城河,那就是拥有的历史悠久的老窖池酿造了认知度较高的品牌。简单的说,管理和营销即使很差,大不了可以少挣点,公司倒闭的可能性微乎其乎。财务安全方面,资产负债率,流动和速动比例,有息负债占比等等指标都反映老窖的安全系数很高。不死,是东山再起的必要条件。

5 前景?

2015年对于白酒这样一个一向是高毛利的行业,是一个弱复苏的势头,产能过剩,兼并重组依然将持续。茅台14年年报定位15年的销售收入增长1%,也反映了茅台对15年市场的谨慎。由于遇见了塑化剂和反腐倡廉,以及自身经营应对不足,泸州老窖13,14出现了严重的困境,现在正在积极调整。考虑到14年业绩已经深度下跌,除了正常销售萎靡以外,银行存款丢失的计提损失调减了利润4.5亿,回购库存的费用也削弱了利润。这些非经常性损益在15年不会重复,而14年惨痛的经营业绩,反而给15年业绩反转奠定了好的基础。考虑到高层最近人士变动,可能在14年年报中故意充分暴露当年经营之惨烈,为来年业绩翻盘奠定一个“坏”的平台。给继承者以翻盘的机会。14年年报老窖公司未来拟一系列措施促进销售,比较重要的有改变姿态迎合消费心理,加强互联网销售,1573降价,产品瘦身减少过于繁杂的酒类品种等等。按照老窖公司的“抢蛋糕”策略,希望把全国的市场份额做到10%,能否实现不得而知。但是随着市场集中度的提高,类似泸州老窖这样的传统名牌,再加上新上任的领导具有丰富的营销经验,有机会一定程度上的扩大市场份额。考虑前文所分析的1季度实际业绩已经较大幅度的转好,因此15年整体业绩反转的概率很大,属于困境反转。

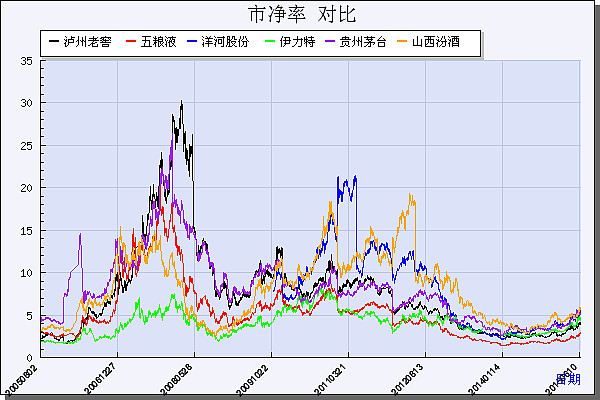

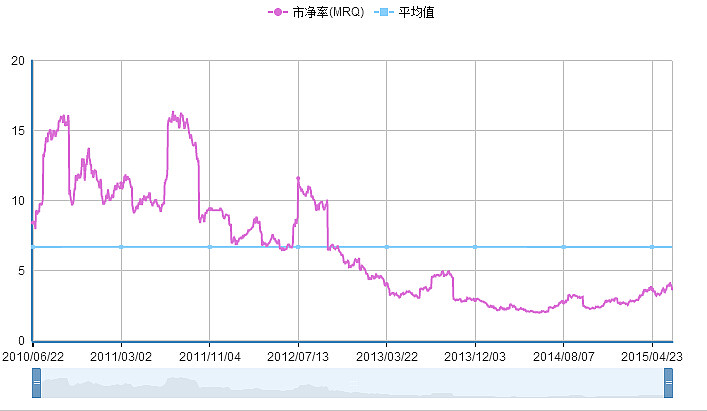

6 价格贵吗?

作为一个贪便宜的捡烟蒂者,不论企业多优秀,我都得考虑我买的是不是足够便宜。深度折扣,产生深度利润。从市盈率的角度来说,经历了几年的调整,已经在14年底股价开始反弹,从14年3月起,一年时间,绝对涨幅58%,但是落后于上证指数的涨幅。目前的现在的市盈率37,高于近年均值。PE的回升主要由两方面因素造成,一是牛市开始股价上涨,二是14年收益下降,导致每股盈利下降,特别是14年下半年利润数据断崖式下跌。困境反转的股票,PE往往较高,随着业绩增加,PE有望回落,所以从PB角度衡量更有参考价值。根据历史PB,老窖的市净率目前处于历史低位,在白酒行业中也偏低,说明价格至少没有贵的离谱。历史上低谷的PB出现在05年3月,为1.83,近年较低的PB出现在14年3月,为2.17。考虑到14年业绩如此之差,所以可以将2PB作为低估的底部。目前的最新PB是3.77,略低于行业均值4.11。考虑到白酒行业的依然难以全面复苏,和老窖企业没有能让我觉得能立刻扭转乾坤的大招,15年业绩反转虽然很有希望,仍有些许不确定性。我保守的认为目前已经有一定涨幅的泸州老窖的股价是虽不太贵,但没有深度的折价。考虑到目前牛市的大背景,合理价格也可以轻仓观察,静候深度折扣。深跌之后,我会重仓。另一方面,控股股东增持价格1月19日至2月9日,大概19元左右。4月23日27日,价格26元左右,个人投资者也可考虑在26左右建仓。保不齐高管增持以后,还会为了促进业绩放大招。但是历史上股价大幅跌破高管增持价格的案例也比比皆是。跟风有风险:)

从分红的角度来说,泸州老窖算是比较厚道的,近年持续的分红近当年净利润的50%,说明了企业管理者回馈股东的良好态度。14年分红的计划是每10股8元,如果按照存一年银行定存3.5%的年收益估算,股价在23左右,我会比较满意,比高管增持的26左右还低,可能要求有点苛刻了。有趣的是14年分红的金额比当年的净利润还多,前两年分红占净利润的比例为50%多。这公司也太厚道了,多出来的钱是不是从现金科目还是盈余公积里出呢?没弄明白。不过如此大幅的提高分红占当年净利润的比例,提示了两个信息。基本可以判断公司不处于高速扩张的成长期,否则大把的现金完全可以用来扩大生产,改善营销等。另外一方面,公司今年是否想通过此举来提振市场信心,那么之后也许还会有相关的市值管理措施?

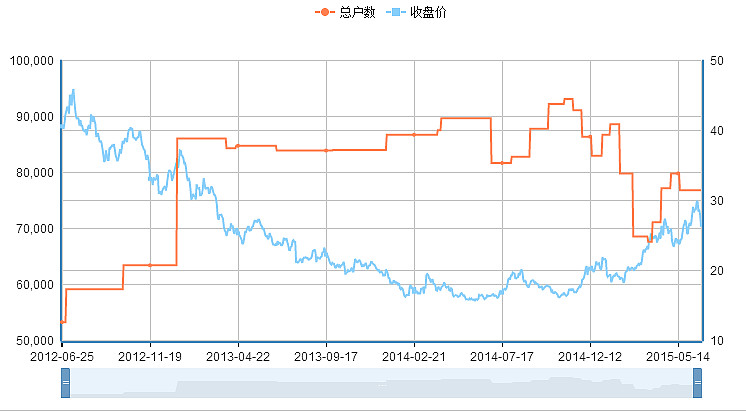

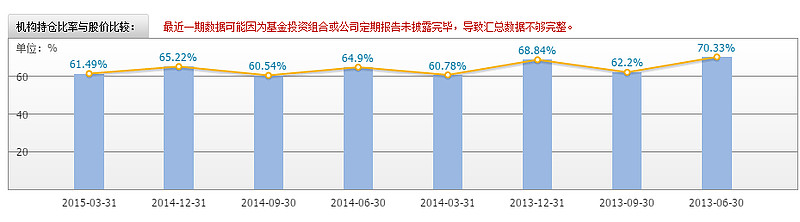

再附两张股东人数和机构投资者持股比例的图,因为这部分是投机性猜测,为避免误导,不多解释,请各位看官自己判断。注意机构持股比例中,50%多都是法人持股。

隐蔽的狗头金

发现财务报表中隐藏的财富,会为投资带来额外的加分。但是在计算隐蔽资产可能带来的价值时,多数定量计算都是提供一种权衡的思路,无需像解数学题那么精确。事实上在计算的过程中你会发现,即使总数偏差几十亿,看上去很大,分摊到每股的情况时,往往只是小数点之后的变动了。这点误差,对于影响股价波动的其他因素而言,不值一提。

老窖持有国泰君安和华西证券的股权,两者都将上市。上市带来的溢价,会给老窖增加不少收益,无论是可供出售的金融资产因为公允价值变化造成资本公积变动,还是长期持有股权因为非经营性因素带来的投资收益,最终都会造成老窖公司净资产的增加。具体的财务原理就不详细解释了,不影响我们判断这部分隐藏金矿的价值。

根据申银万国的行业数据,2015(牛市)和2013年券商行业的PB均值为分别为3.7和1.87,PETTM均值分别是32.64和30.44,保守取2.78PB和30倍PE对华西证券上市估值。国泰君安由于老窖公司持股较少,可以忽略不计,有兴趣的可以参看@渔夫 分析的隐蔽资产的文章

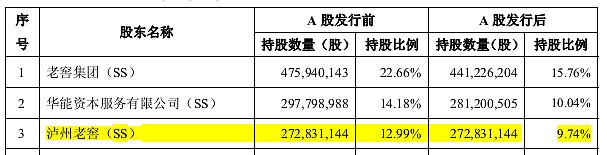

根据华西证券招股说明书,该公司2014年底的净资产为81.9亿,归母净利润11亿。上市后,用PB和PE估值的市值将达227.68亿和330亿(不同人的估算会相差较大,我个人取保守的估算标准)。取330亿的市值,去掉负债28.6亿净资产大约300亿,其中的老窖集团在华西上市后持有9.74%的比例,市值为29亿。泸州老窖14年年报中这部分长期股权投资成本的期末余额是12.24亿。则华西证券上市,使得泸州老窖的投资收益和净资产增加了16.98亿。如果泸州老窖能把所持有华西股票全卖掉,会得到16.98亿现金。即使不卖根据权责发生制,在资产负债表里也会体现出净资产增加,导致市场估值发生变化。泸州老窖总股本14亿,每股净增1.21元。现在每股净资产为7.31,则每股净资产为8.54元。按照历史底部的2PB估算,市价为17.08元,按照现在3.59的PB估算则股价为30.65元。从这个角度看,目前的市场价,有所低估。

8 作战计划

鉴于14年泸州老窖的业绩深蹲,和15年1季度业绩反转出露端倪。但是考虑到股价已有上涨的角度衡量,股价没有深度低估。考虑到隐蔽资产的存在,我认为股价有一定的折价。这些都是比较确定的现状。至于新的管理和营销,能不能大幅提高15年业绩,甚至伴随市场情绪实现戴维斯双击,尚待观察。综合而言,泸州老窖是目前牛市估值普遍高估状况下,具有较高确定性的投资标的。故制定如下计划:我在6月18日观察仓建立于28.72元,根据目前的每股净资产测算,之后拟建仓的档位依次为25,22(3PB),19(2.5PB),15(2PB),11。13元左右也是13年高管密集增持区,估计很难到达这种历史极限低位了。尽管我们总是努力寻找市场先生犯错,却不得不承认,多数情况下市场定价是合理的,机会需要耐心等待。既然观察仓已经建立了,为了安全,我宁可错过,也不会轻易重仓。另外,既然定性此次作战为困境反转,而非有巨大潜力的成长股,那么大致的卖点也可以相应确定了。

7 风险风险主要在于公司高层换管理人员之后,营销策略再次不被市场认可,业绩反转泡汤。当然市场非理性的抛售也会造成短期的剧烈波动。

致谢:

本文分析从@唐朝 的著作《手把手教你读财报》获益良多。此书我初读第一遍没咂摸出味道,第二遍认真啃,并详细做笔记才体味出字里行间扎实的干货。能看出来老唐是在财务分析方面积累了相当深度,才能深入浅出勾勒出财报各项内容的意义和如何质疑财报欺诈。向老唐致敬。

文成后,我静心想了一下,如果没有@Alvin价值成长 这样高人的提点,我自己以后如何独立的发掘困境反转的股票?各位兄弟有没有好的思路,盼指教。