自购原因多种多样,一些是出于自发性看好,一些是因为产品限购导致的“选择有限”,还有一些则是出于对产品的支持,比如“保成立”“保运作”

文|黄慧玲

编辑 | 郭楠

2023年对主动权益投资来说是极其惨淡的一年。这一年里,基金从业人员做出了怎样的选择?是坚守还是后退?他们选择与谁一起度过“至暗时刻”?

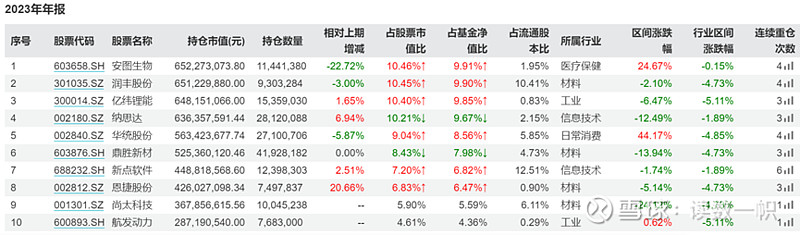

《读数一帜》根据最新披露的2023年年报整理了一份主动权益自购清单,其中记录了各家基金公司员工持有份额最多的产品,并按员工自购份额排列统计如下:

这份名单上出现的名字,有很多“情理之中”。比如融通基金员工把票投给了万民远,交银基金的舞台中心变成了业绩最好的杨金金,中欧基金员工则倾向于价值风格老将曹名长,财通基金员工选择的是金梓才,泉果基金员工选的是赵诣,汇丰晋信员工选的是陆彬,中泰资管员工选的是姜诚,大成基金员工选的是刘旭。

也有一些“意料之外”。如融通基金员工自购最多的万民远旗下产品,不是他的医药主题基金,而是可投全市场的融通鑫成长;中庚基金员工买得最多的不是丘栋荣的产品,而是陈涛旗下基金;易方达基金员工买得最多的不是张坤的基金,而是张浩然的FOF;汇添富基金员工自购最多的对象是从华安跳槽而来的谢昌旭;富国基金员工自购最多的则是跳槽出去又跳槽回来的于洋;景顺长城基金员工持有最多的依然是刘彦春,不过换了一只产品;冯明远的离职传闻沸沸扬扬,不过旗下产品反而被信达澳亚员工大幅增持了;华泰柏瑞员工买得最多的是何琦旗下由于重仓港股大起大落的产品;工银瑞信基金员工自购最多的则是由四位基金经理共同管理的新基金;广发基金员工面对净值砍半的三年期持有产品,选择了持续抄底。

《读数一帜》了解到,员工自购的原因有很多。一些是出于自发性看好,一些则是因为产品限购导致的“选择有限”。还有一些则是出于对产品的支持,比如“保成立”“保运作”等等。

《读数一帜》选取部分自购份额较多的产品重点梳理如下:

易方达:

员工从重仓明星基金经理到重仓FOF

易方达基金的员工自购传统由来已久。从公开数据可以看到,在监管没有强制要求基金经理们自购之前,易方达基金的基金经理自购已蔚然成风。

以往,员工自购份额最多的产品除了自家App上可购的易方达现金增利B之外,便是张坤的旗下产品。不过,最新数据显示,目前员工自购份额最多的是张浩然管理的易方达优势领航六个月持有A,员工自购份额达到2.8亿份,占到基金总份额的15%。

为什么员工的最爱从张坤变成了FOF?我们来看一下这只FOF有什么特别之处:

这只基金属于典型的内部FOF,从基金策略来看,“基于优秀基金经理投资策略之间的相关性,构建分散化的均衡投资组合,降低市场环境对组合超额的影响……在核心组合中本基金为投资者配置了长期价值、价值成长、均衡成长、积极成长、价值质量等多类策略的基金经理……结果来看,均衡的基金组合在不同的市场环境中提供了较为稳定的表现,不管是什么行情都有基金能够站出来,使得组合相对稳定地战胜市场平均。”

可以简单理解为,买这只基金,相当于投资了一揽子易方达基金旗下的绩优产品,并且基金经理还会根据自己对市场的理解动态调仓。或许这也是易方达员工自购踊跃的原因。

这只基金成立于2021年12月,2022年回报-5.81%,易方达偏股基金指数(份额加权法)下跌14%,沪深300下跌21%;2023年回报-11%,易方达偏股基金指数下跌16%,沪深300下跌11%。

从相对收益来看,确实有一些超额。不过目前成立以来回报-16%,有待回到水平面上。

基金经理张浩然在年报中回顾道,因为年初对权益资产较为乐观,因此维持了较高的仓位水平。有一些操作创造了超额收益,也有一些操作带来了亏损。其中汽车零部件的配置带来了较好的超额收益;但医药和港股的认知不足,也使得在巨大的波动中损失了一部分超额。

张浩然的持仓集中度较高,最新的十大重仓基金占净值比76%,分别是:杨宗昌的易方达供给侧改革、萧楠和王元春的易方达瑞恒、包正钰的易方达价值精选、蔡荣成的易方达科技创新、陈皓的改革红利、郭杰的易方达核心优势、杨嘉文的易方达逆向投资、杨桢霄的易方达医药生物、刘建维的易方达科融、武阳的易方达远见成长。

中庚基金:

员工自购超两亿,买的不是丘栋荣

论主动权益基金的员工自购金额,中庚基金仅次于易方达。考虑到公司规模与员工人数的悬殊差距,中庚基金员工对自家权益产品的爱戴程度恐怕在全市场遥遥领先。(2023年,基金公司员工持有主动权益总份额前三名分别是:易方达基金员工共持有8.19亿份,中庚基金员工持有3.74亿份,广发基金员工持有3.12亿份)

更有意思的是,2023年全年,中庚基金员工持续加仓和持有最多的不是公司顶梁柱丘栋荣的产品,而是陈涛和曹庆管理的的中庚价值先锋。

不过从业绩上看,在中庚基金的6只基金中,陈涛的业绩是相对落后的。2022年、2023年、今年以来均跑输丘栋荣的产品。

陈涛在年报中做了详细的解释与反思。二季度逆向买入了很多跌幅大、估值低但短期景气度有一定压力的成长股,尤其是大幅增加了以锂电池产业链为代表的制造业的敞口,目的是希望通过高低切换来提高组合的中长期性价比,但是由于买入公司的整体基本面持续低于预期,股价也不断创新低。“事后看我们低估了这类股票利润和估值双杀的压力,买入时的估值其实并未充分反应景气度风险。在此,我们为投资决策中的审慎不足带来的净值损失向所有投资者表达深切的歉意。”

同时,陈涛表示,目前组合中几乎所有公司的估值都处于上市以来估值最低分位数或附近,且符合中长期需求端有较高增长潜力、供给端有较强竞争优势、商业模式好、治理水平较高等标准,基于低估值价值成长策略出发应该积极买入,耐心等待景气度的修复,此时应该保持耐心和积极的心态。

以下为陈涛组合中的最新重仓股名单:

广发基金:

净值不到五毛怎么办?员工持续抄底

主动权益基金自购这件事,受伤最深的大概是广发基金的员工了。员工自购最多的产品,除了广发天天红B之外,就是刘格菘管理的广发行业严选。

这只基金是一只三年持有期产品,成立于2021年8月26日。买入后锁定三年不可卖出,也就是说第一次解禁要等到2024年8月。目前该基金成立以来回报-52%,净值仅有0.48元。

值得注意的是,过去两年半里员工自购份额一直在增长。从最初的4296万份一路增长到7286万份,持有比例也从不到三成上升到超过四成。

刘格菘在年报里的态度也颇为坚定。过去一年里,该基金维持了原有的行业配置,光伏及产业链占本基金资产比重较高,对光伏的重仓直接导致基金全年下跌33%。

刘格菘在年报中分析,“从财报角度看,2023年四季度,很多龙头公司单季度以及前三季度收入及净利润均取得了非常耀眼的成绩,在上游原材料价格下降过程中光伏行业的盈利能力明显提升。从盈利质量与盈利增速角度看,2023年能超过光伏的行业并不多。然而,与其他一级行业相比,光伏板块的跌幅全年居前,这种股价与基本面背离的原因主要来自行业供给侧的快速扩张与需求的稳定增长之间的矛盾,大部分投资者担忧未来行业的盈利能力会快速下滑。”

刘格菘认为,在组件价格快速下降过程中,行业出清的速度可能会加快,电池技术领先的一体化龙头公司的成本也在快速下降,一线龙头与二三线公司相比,盈利也会受影响,但影响并不如预期的那么悲观。

“总体上,我们对新技术下龙头公司2024年的盈利并不悲观,加上行业估值水平已经处于历史较低百分位,因此对光伏产业链保持乐观。2023年,基金的净值表现与年初的期望相比有较大落差,除了在产品重仓行业上我们与市场的预期存在差异之外,我们还观察到市场的悲观情绪引发了大部分优质资产股价对基本面悲观预期的过度反应。我们坚信当前时点下,A 股大部分优质资产已经具备较高的性价比。”

信达澳亚:员工自购否定离职传闻

过去一年有关冯明远离职的传闻沸沸扬扬,不过,员工自购的行动侧面否定了传闻。

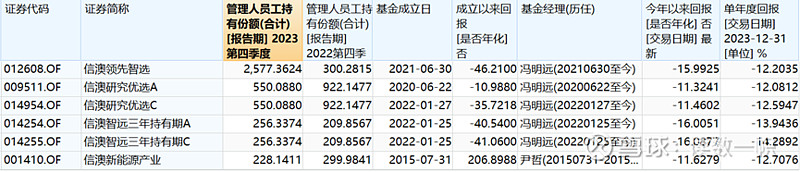

2023年底数据显示,信达澳亚员工自购份额最多的是冯明远管理的信澳领先智选。具体来看冯明远旗下被自购的产品:

从上表可以看到,信澳研究优选、信澳新能源产业被不同程度地减持,而信澳领先智选则·被大幅增持,由300万份增长到2577万份。

上表中大部分基金都是由冯明远发行并管理至今,因此成立以来回报即任职回报(信澳新能源产业除外)。其中信澳领先智选的亏损幅度是上述产品中最大的一只,成立以来回报-46%,今年以来-16%。

冯明远在年报中回顾,“从pb 估值维度看,已经有部分股票达到历史低位。从pe 维度看,由于各方资本前几年对新兴产业的投资热潮,导致当前企业处于激烈的竞争环境,利润的释放仍需要时间。”

展望2024年,冯明远表示:“随着人工智能技术在各细分领域加快应用,科技类版块的估值体系将得以修复;半导体和制造业有望随着宏观经济的弱复苏而企稳见底;总体来看,整体制造业板块有望逐步见底回升。中国的制造业已经具备较强的全球竞争力,在低成本的自动化、人工智能加持下,在汽车、新能源、电子硬件等领域具备挑战老牌欧美企业市场份额的机会。”

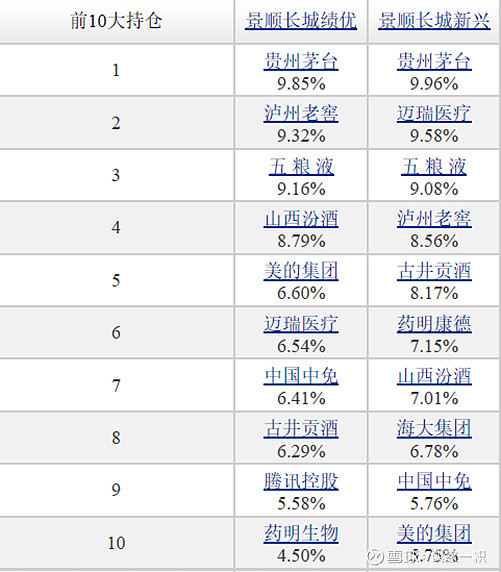

景顺长城:

员工最爱的依然是刘彦春

2023年下半年,景顺长城员工自购的情况也发生了一些戏剧性变化。

刘彦春依然是员工心里的NO.1,不过代表作景顺长城新兴成长从年中的281万份减持到126万份,而另一只基金景顺长城绩优成长则由1587万份增长至2277万份,增长了将近700万份。

为什么同样是刘彦春管理的基金,员工的增减持动作差异如此之大?

影响份额变化的直接因素可能是刘彦春本人的调仓。下面是刘彦春自购旗下产品2023年年中和年底的情况:

可以看到,景顺长城新兴成长的自购份额从原先的大于100万份减持到50万份之下,减持比例超过50%。景顺长城鼎益的自购份额则由原先的0份增长到10-50万份。

结合刘彦春的自购行为可推断,景顺长城新兴成长减少的155万份,其中很重要的一部分为刘彦春本人的持仓。

那么刘彦春为什么要做一增一减呢?有同业基金经理表示,“可能就是为了旗下产品都投一些,看起来平衡一些,并没有什么特殊原因。”

从持仓来看,两只基金的风格差别不大,依然是以消费赛道为主的行业龙头型持仓。

比较明显的区别在于:景顺长城绩优成长成立时间较晚,可投资港股,目前有14%的港股仓位。

(实习生梁珺怡对本文亦有贡献)$景顺长城绩优成长混合(F007412)$ #自购# #自购!公募出手“救市”# $易方达优势领航六个月持有混合(FOF)A(F012652)$ $广发行业严选三年持有期混合A(F012967)$