前言:这两天有个大V粉丝来指责他忽悠接盘开立医疗,这事我认为主责在他自己,来炒股盈亏自负这个道理都不懂还炒股干嘛,嘉美包装就是一个例子。

言归正传最近讲“赛道”的人肯定受到了暴击,我就是其中之一。奉行就是只看赛道公司不看价格,导致我最近回撤比较大。不过好“赛道”这个词我依然认同,特别是今天讲的“cro”赛道。

作为“卖水人”的cro,在享受国外产业转移的基础上叠加享受国内的创新浪潮。国外产业转移基于“工程师红利”导致的人工成本低,(国内cro工程师薪酬是国外的二分之一到三分之一)特别是在可以离岸外包的药物发现领域催生出来像药明康德和康龙化成两个世界级龙头。而国内创新浪潮应该始于18年的带量集采的降价被迫药企加大研发投入。(中国药企的营收研发占比只有7%左右远低于国际的13-15%但增速远高于国外,最近几年22%近五倍于国外增速,数据不信的自己百度)

CRO行业大致分为三个领域,药物发现·临床前·临床(临床后的CMO/CDMO暂时不谈)

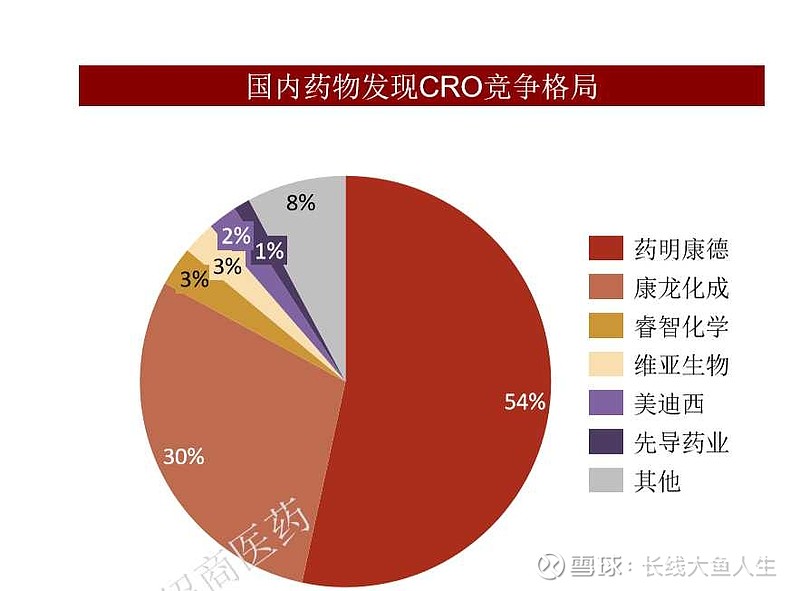

药物发现领域目前中国具有全球竞争力,纯药物发现领域药明康德第一康龙化成第二,所以不管是cro领域的龙头昆泰还是查尔斯河都不是对手,可能是药物发现领域可以离岸外包而中国具备成本优势所国外cro企业主要针对临床领域了。

而临床前主要是以查尔斯河主导,全球市场份额30%左右,而国内昭衍新药龙头国内市场5-10%还比较分散有提升空间,而这个领域有属地性质加监管特性离岸外包的情况很少一般都是在岸外包,所以你看昭衍新药营收国内占比90%以上。(我还记得彼得林奇在他的成功投资的书中谈到他有买查尔斯河还赚了一笔)

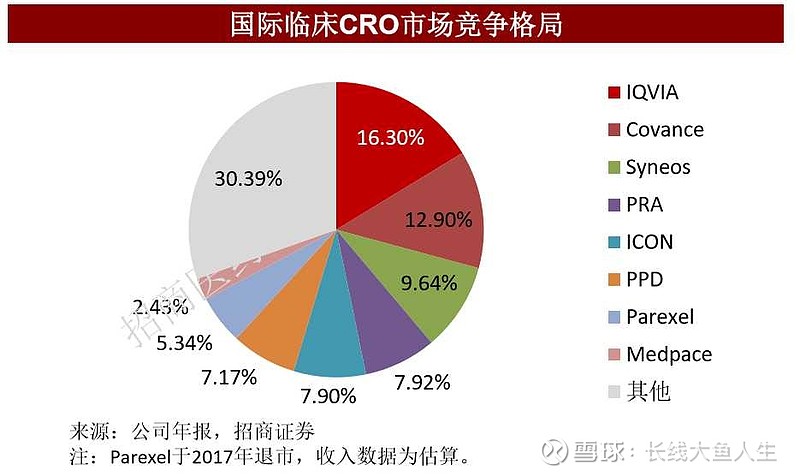

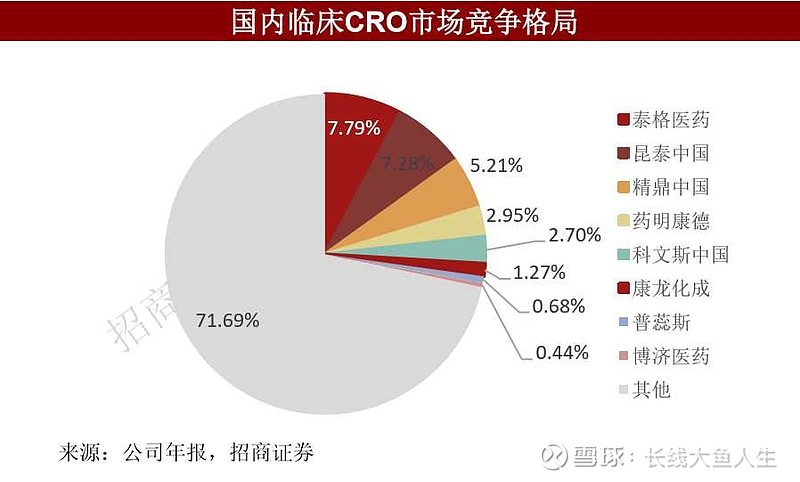

而临床领域中国目前没有竞争优势,除了人口多与价格低之外。临床CRO核心竞争力包括数据统计和分析能力,研究中心资源SOP流程等,由于创新药的发展较为落后,国内临床 CRO 发展相对缓慢,较为缺乏核心竞争力和创新药项目经验,在核心技术上,例如临床干预方案设计、临床数据管理系统、数据分析统计等目前能力较为匮乏,与海外龙头CRO企业有一定差距。国内的泰格医药临床是龙头,最近几年经过并购加行业积累有加速发展的趋势,特别是在海外竞争力上。临床领域跟临床前的安评一样有一定的区域属性在海外扩张下的同时享受国内的创新红利,所以只要国内创新热潮没退,临床这块肯定有肉吃,何况在总体cro流程临床占比最多有60-70%。

最后是致富代码时刻,从中短期来说看好受益于中国创新红利与产能持续扩张的泰格医药,昭衍新药;从长期来看已建立全球影响力与竞争力的药明康德,康龙化成或许更具确定性。

温馨提示:虽然这几只股已下跌20%左右但在PE依然偏高与高价股下跌的行情中后市有不确定性,所以我只提供观点结果盈亏自负!