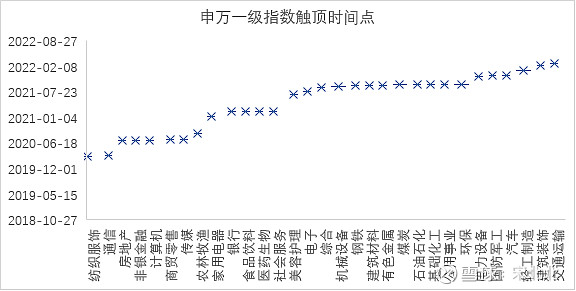

始于2019年底的这轮行情,自A股主要指数触顶以来,申万一级行业板块指数触顶时间不一,前后差距高达两年。

近三年,板块指数于2020年触顶的包括服装纺织、通信、房地产、非银金融、计算机、商贸零售以及传媒等指数,这些指数在上一轮行中表现低迷,甚至有的指数处于2017年以来的持续下跌通道中,比如服装纺织、通信等。

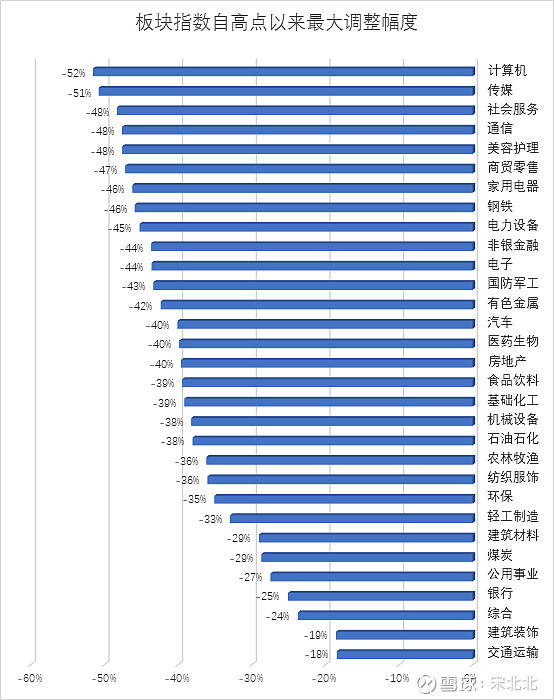

自A股市场调整以来,各版块指数平均下滑幅度为38%、中位数39%。

以计算机、传媒、社会服务、通信以及美容医疗等板块指数下滑幅度最大;交通运输、建筑装饰以及银行等板块指数表现相对稳健,下跌幅度靠后。

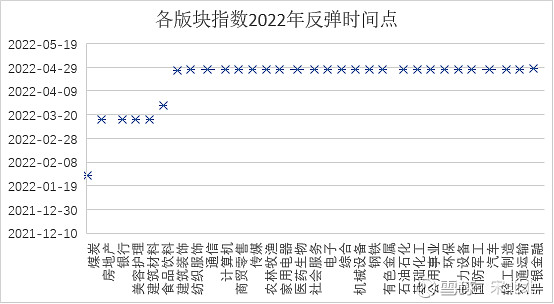

大盘主要指数于2022年4月27日触及本轮调整的低点,从各板块指数来看,煤炭指数是本轮反弹的急先锋,其调整已先于2021年11月份完成,后续的几波小调整不改其强势走势。如果把时间框定在2022年以内,煤炭指数也是率先于2022年1月28日触及相对低位,其后一路向上。

剔除煤炭的领先表现,房地产、银行、美容护理及食品饮料等板块指数第二梯队反弹,领先其他大部分板块指数约1个月的时间。

其他大部分板块指数于2022年4月27日触底后,相继反弹。

自2022年4月27日市场触底以来,各板块指数均有所反弹,反弹幅度不一,平均值19.9%、中位数16.3%。

从平均值为19.9%、中位值为16.3%且仅有9个板块指数的反弹幅度高于平均值可以看出,有部分强势板块显著将显著领先。

其中汽车、煤炭板块指数的反弹最为强势,幅度达到45%以上;电力设备、有色金属以及国防军工等板块指数幅度在30%以上,另外石油化工和基础化工也表现突出,反弹幅度接近30%。

相对弱势的板块指数有银行、商贸零售,反弹幅度不及10%;其他房地产、医药生物、建筑装饰、建筑材料以及农林牧渔等仅实现了11个点左右的反弹。

特别地,煤炭板块指数持续走强,已创2015年以来的新高,其中部分重点个股的股价创历史高位,如兖矿能源、陕西煤业以及山煤国际等公司。

注:各板块指数最新点位数据截至2022年6月15日。

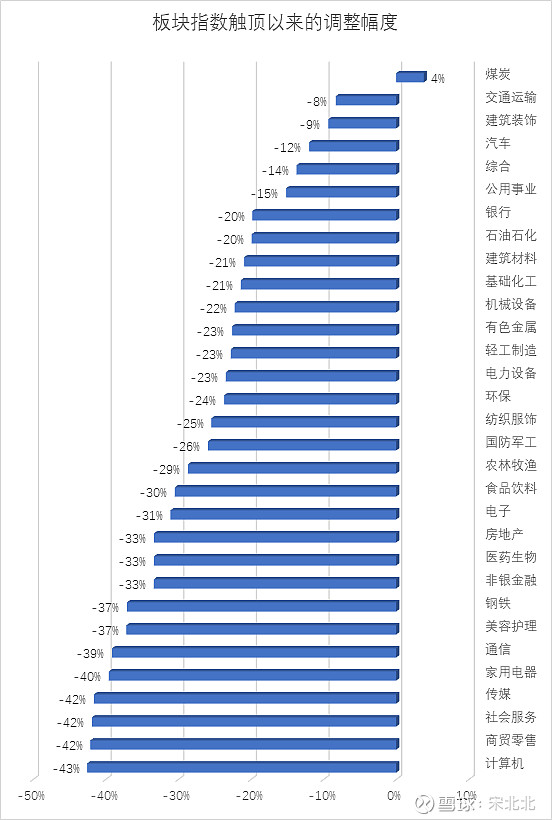

结合各板块指数触底以来的反弹,本来下行行情中,各指数自触顶到目前为止平均跌幅已降至26%,中位值25%。

跌幅超过40%以上的板块指数包括计算机、商贸零售、社会服务、传媒以及家用电器等;受益于低点以来的大幅度反弹力度,煤炭指数涨幅为4%,汽车指数跌幅收窄至12%;建筑装饰、交通运输板块指数表现相对稳健,自高点以来最大调整幅度不大,目前的跌幅已收窄至10个点以内。

注:各板块指数最新点位数据截至2022年6月15日。

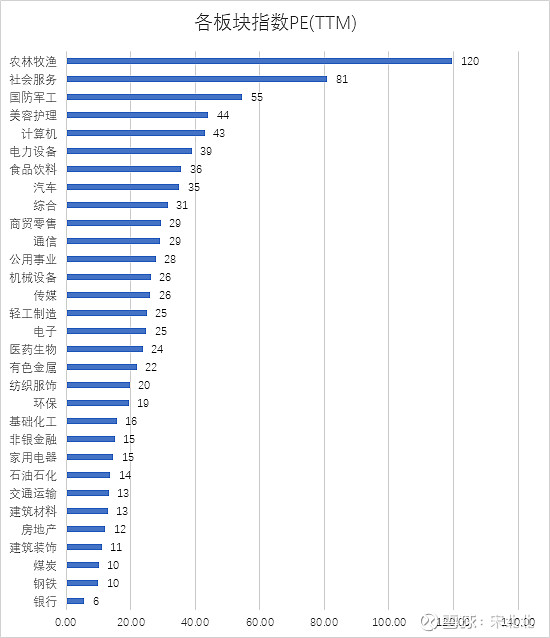

截至2022年6月15日数据,全部A股估值为市盈率(TTM、整体法、剔除负值)14.52倍、中值31.59。

板块指数估值横向比较,市盈率(TTM)平均值为28.73、中位值23.79,其中以银行、煤炭和钢铁的市盈率(TTM)最低;以农林牧渔、社会服务以及国防军工板块指数的估值最高。

注:各板块指数最新点位数据截至2022年6月15日。

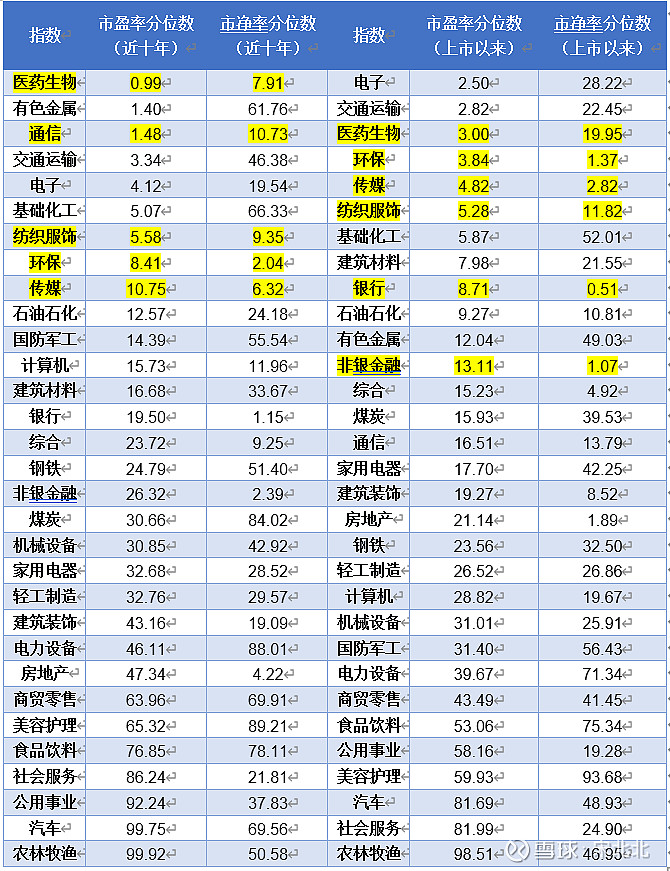

各板块指数估值纵向比较来看:

近十年市盈率分位数+市净率分位数均值低于10%的有:医药生物(4.45%)、环保(5.22%)、通信(6.1%)、纺织服装(7.46%)、传媒等(8.54%)

近十年市盈率分位数+市净率分位数均值低于10%的有:环保(2.61%)、传媒(3.82%)、银行(4.61%)、非银金融(7.09%)以及纺织服装(8.55%)。

综合考虑各板块未来增长潜力及行业发展空间,可重点关注医药生物和非银金融板块指数,具备夯实的估值支撑,收益风险比高。

注:各板块指数估值分位数数据截至2022年6月15日。