为了锻炼自己,多看一些公司,多了解一些行业,记录一下自己看的公司吧,纯主观臆想,概不负责。

初步扫一下公司情况:

重庆再升科技股份有限公司的主营业务为微纤维玻璃棉制品的研发、生产和销售。目前市值46.38亿,PE(TTM)37.37,市净率2.13。

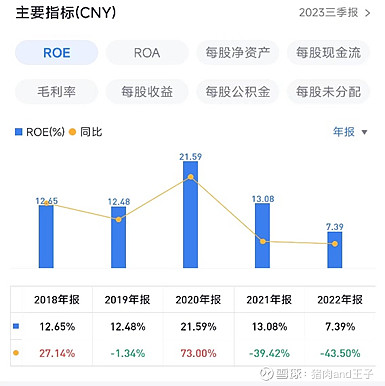

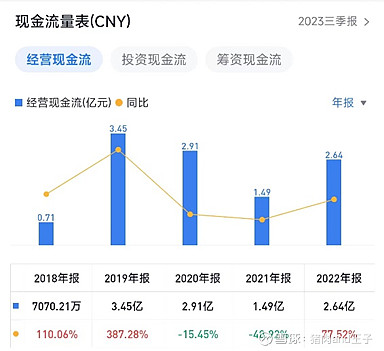

近几年净利润、ROE、现金流量表情况如下:

从年报来看,现金流量表和利润表大致匹配,ROE实属太低。其中2020年归母利润有较大增加,通过查看,全因2020年疫情爆发,口罩及熔喷布需求大增,属于疫情受益企业。2020年以后,口罩加熔喷收入几近于0,忽略不计。公司利润情况也恢复至2018年,2019年水平。

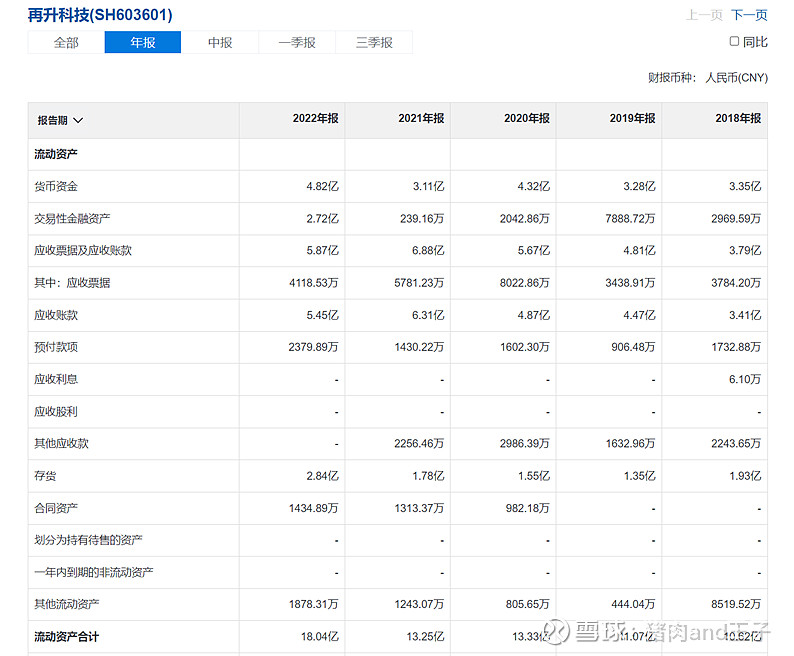

仔细看资产负债表,流动资产中主要构成部分为应收账款、存货、货币资金。

公司应收账款科目很有意思,我连续看了几年,2018年以前,应收账款科目占流动资产占比约50%左右,到目前占比40%,公司销售看来主要通过赊销的方式,面对客户议价权不强,销售净利率10%还行。

2023年3季度,应收账款+应收票据金额为7.7亿元,3亿多货币资金,1.7亿结构性存款,2.6亿存货,应收账款+应收票据进一步增加,不过往年也有应收达到7亿左右。

看公司2022年年报,1年以内应收账款占比80%左右,一年以上占比20%。但是占资产比例这么大的应收账款,账龄能控制这么好,值得怀疑,应收账款周转天数130天左右。(另外3亿多货币资金,1.7亿结构性存款,公司平时的现金储备要求这么严格吗,一个材料制造业对现金流动性要求高的理由?连续看几期报表,货币资金一直都保持这个水平)

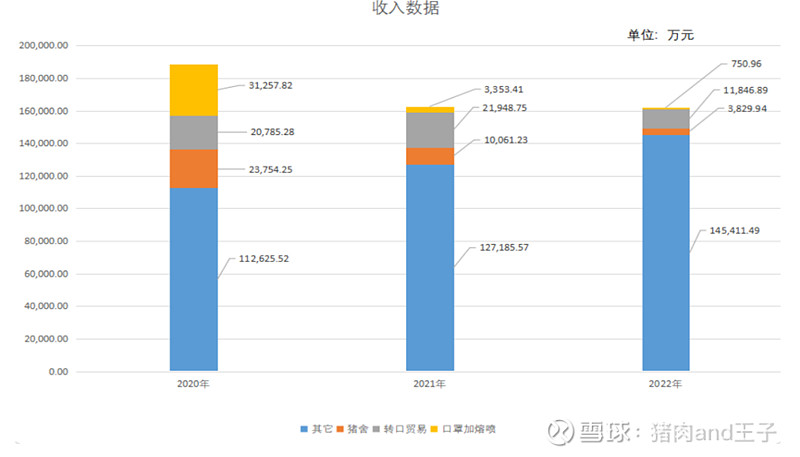

非流动资产中主要组成就是固定资产和商誉、商誉最近进行了减值,固定资产2022年是9.7亿,商誉2.63亿,但是把固定资产投资和营业收入以及净利润情况进行比较。

用2022年相比较2018年,固定资产翻倍,但是净利润还下降,我的感受是经过2020年的光辉后,公司信心爆棚,盲目扩张,并且进行较大产能投入,但是并没有有效利用产能?基本上投入了等于闲置?这等同于战略决策失败,糟蹋了几个亿。

2023年3季度中现金流量表的经营净现金流也值得警惕。

2023年3季度,经营活动净现金流量0.6亿,但是应收账款以及应收票据为历史上最高7.7亿元,真的十分让人费解,可能是因为有3亿多现金+1.7亿左右的结构性存款?(更令人费解,一个材料制造业,需要这么多现金储备吗?为什么没有把货币资金拿去90天短期理财?对现金的真实性值得怀疑。

看完以后,我的大致判断如下:资本投入行业,需要资本开支,销售环节议价能力不强,主要采取赊销的方式,应收账款过大,周转天数已经到极限,再久就对是否能收回存疑,货币资金过大(存疑),真实现金流较小,不匹配,前提胡乱投资,产能未利用满,还有商誉计提的风险。

另外,这么多货币资金,到底未来如何使用还是回报给投资者,非常值得怀疑(从胡乱继续资本开支追加产能开始)。

历史融资与分红情况:

分红/募集资金比率=56%,回报投资者较少,其实从单一控制人占股36%来看,就大致能得到这个结果,分配给小股东,不如留存在公司,实际控制人更好进行分配和使用,简而言之,对小股东的回报不理想(理想的话,也就不会有几个亿的货币资金了)。2014年上市至今,接近10年,这个分红比率(每次分红股息率不足1%,且数次未分红)。股权结构基本为单一控制人,缺乏制衡,这种出现隧道挖掘基本没有防范的可能。(看完年报还有一个感觉,当地尽心尽力,各种补贴,哎,企业有点浪费和糟蹋,自己货币资金+结构性存款说好的5个亿呢?)

最后是估值:

估值方面都不想谈了,因为太贵了,无论怎么看都是太贵了,PE(TTM)37倍,我想不到他突然增长100%的可能性(但是不排除市值较小企业因为订单突然利润暴增)。但是就当下时间点而言,实在无法认同公司具备突然大幅增长的能力后可以继续保持高增速,没有理由啊。

相同类型的公司,空调企业格力电器PE(TTM) 7倍、美的集团11倍,玻璃纤维中国巨石12PE(TTM)。

结合公司最近10年平均ROE来看,基本保持在9%-12%,2022年ROE甚至继续跌倒7%左右,从底线思维的角度来看,现在两倍市净率,目前时间点购买,这笔投资的回报也就为3.5%左右(其中1%有可能以股息形式发放,有可能不发放股息,继续留存收益供单一控制人控制)。综上太贵了。都不用DCF啥的估值了,一眼定胖瘦,太贵了。

如果PE跌到15,也就是目前价格跌65%左右,考虑到小公司具备弹性,也许会轻仓买一点,小赌怡情,但是仍然对公司回报股东的意愿持有怀疑态度,并且认为目前竞争过于激烈,同类型的,买格力,美的,回报股东意愿强,它不香吗?

简而言之,不理想,PASS,下一家。

最后是吐槽环节:

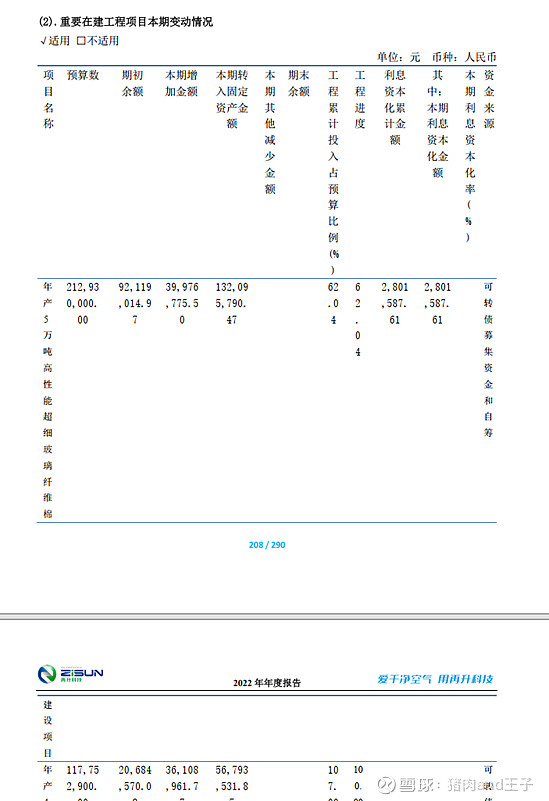

1.视力考验:每一年年报科目里面总有如下排列的财务科目,估计是新风空调企业故意考验投资者的眼神问题,让投资者静下心来阅读,一个科目财报里面占3页,竖着放。

2.精品案例:

官网上有新风系统家局案例,各种当地高端楼盘均有,但是当你实际点进去后,如下:

具体做了什么系统,安装了什么设备,提供了什么服务,达到了什么效果,一无所知,十分怀疑,是否有过这个“精品案例”。

不得不补上一句,不太理想。