前言

2020仅剩最后几个交易日了,整体而言今年A股还是相当不错的一年,上证涨10%+、沪深300涨20%+、深成指涨30%+、中小板涨40%+、创业板涨50%+。

但是估计大家赚钱的感受可能并没有这么高,统计全部4100余只个股,全年上涨的2350余只占比约57%,全年下跌的1770余只占比高达43%。

如果剔除年内上市的数百只新股,真实的涨跌比例大概就只有一半一半。

所以即便指数大涨,但是大家如果是亏损的也不要稀奇,因为市场确实太分化了!

当然过去已不重要了,重要的是今年的市场能给我们带来怎样的启发!

一、十年大牛市与疯狂的美联储

“通货膨胀都是货币现象”,这是诺贝尔经济学奖得主弗里德曼上世纪70年代提出的观点。

但是现在,这句话貌似变得愈发有效了,甚至可以进一步理解为“价格的涨跌都是货币现象”。

比如美国的股市,得益于零利率以及美联储3万亿美元的资产扩表,在经济负增长的背景下、在美国抗疫/大选等乱成一团的情况下,美股奇迹般的创出了历史新高。

这一切全是货币的力量!

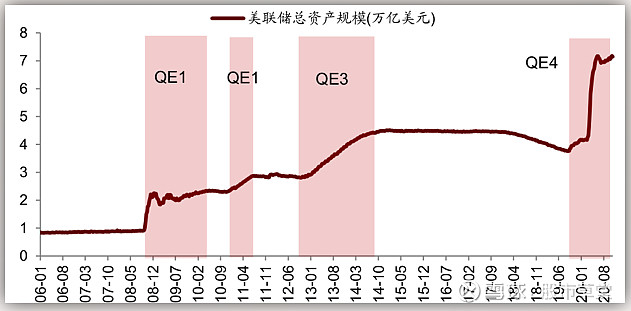

可能大家对于3万亿美元没有什么概念。

这么说吧,美联储成立于1913年,已经有107年历史,截至11月美联储的资产负债表规模达到7.3万亿美元,其中4万亿是今年增加的,也就是40%的扩表是过去11个月完成。

而算上08年金融危机以来的扩表规模,其中90%的扩表是在最近13年中完成的;而其它94年里累计只贡献了10%的扩表规模。

回头再看美国2009年以来史无前例的10年大牛市,包括今年疫情后爆发式的上涨,是不是就觉得全部都正常了。

二、中国的货币蓄水池与未来的A股

说到这里,肯定会有人表示不服,因为这些年我们也放出来天量的流动性(大家可自行查询M2数据),但是好像与A股并不相关。

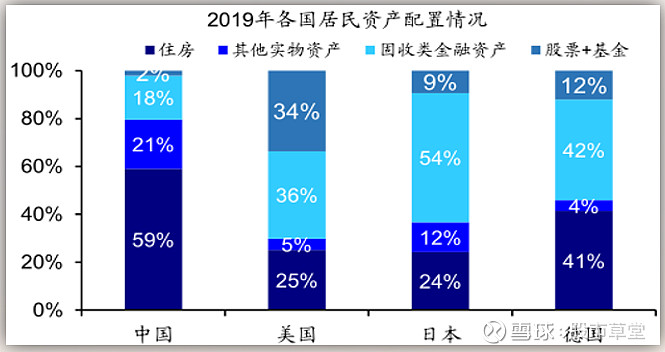

我们先看数据,截止2019年欧美主要国家居民资产配置中,金融资产(固收类金融资产+基金股票)占比均在50%以上,其中美国占比更是高达70%。而中国占比仅20%,股票+基金占比更是低至2%,对应房产占比则高达59%。

换句话说美国的股市是美国流动性的蓄水池,而在中国,这个蓄水池是房市,而这些年中国房价的上涨跟美国股市的上涨是一样的,同样是货币的表现。

不过“房住不炒”似乎逐渐在成为一种共识,哪怕在上半年面对新冠冲击的重大困难之下,房地产的调控并没有出现放松。

反之“要建设规范、透明、开放、有活力、有韧性的资本市场”的呼声越来越高。

而就在前几天,证监会明确提出“促进居民储蓄向投资转化 大力发展权益类公募基金,助力扩大内需;继续大力发展权益类公募基金,推动健全各类专业机构投资者长周期考核机制”。

未来A股成为中国流动性蓄水池的重要性想必是会越来越高的。

其实在今年已经表现出了极高的相关性。

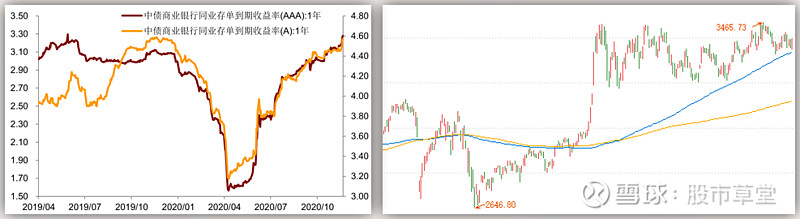

从流动性的另一个方面---资金价格来观察与股市的关系:

4月份在流动性最宽松的时候,指数见底;

伴随疫情的控制和经济的重启,国内货币政策实际5月份开始收缩,特别7月份,仅仅看资金价格水平几乎回到了疫情前的水平,所以尽管下半年经济持续超预期,但是指数还是进入到了高位的持续震荡。

三、无泡沫不牛股,货币同样是个股涨跌最大的驱动力

同样先来来看案例:

首先是大家最贵州茅台,2014年净利润153,低位市盈率PE约8倍,低位股价约90元;

2020年,净利润约465亿元(机构一致预期,增长约12.5%),高位市盈率约53倍,高位股价约1900元;

股价上涨了约21倍,但是净利润上涨仅3倍,但是市盈率(估值)上涨了约6.6倍,也就是说A股最大的牛股,股价的上涨绝大部分是估值推升的。

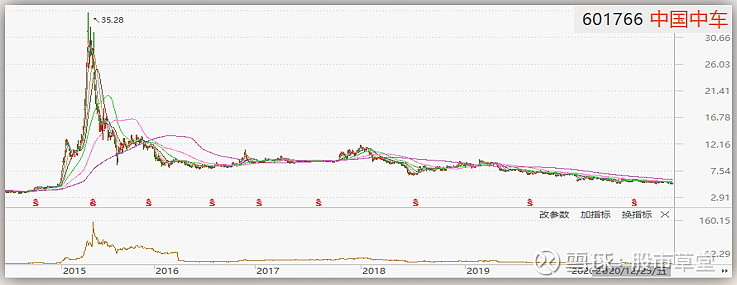

再来看中国中车,2015年净利润118亿,高位位市盈率PE超100倍,高位股价约30元,对应市值超10000亿;

2019年,净利润约118亿,低位市盈率约16倍,低位股价约5.5元,对应市值近1600亿;

股价下跌了83%,净利润几乎没变,而当前的PE(估值)刚好也只有高点的16/100=17%。

看到没,如果出现估值杀跌,对股价带来的伤害远远大于利润的变化。

进一步讲,如果没有估值提升,没有泡沫化,几乎是很难产生大牛股的。

而流动性,或者说货币,则是推升估值的根本因素。

四、流动性,更重要的市场观测角度影响市场的涨跌的因素很多,但是2020年的市场可能给予了我们第一个深刻的启示就是:

流动性的观察,对市场的影响会越来越重要,甚至会比分析经济本身更重要!

比如宏观流动性,我们需要更加重视观察M2、社融增速、同业存单利率、国债收益率等指标,将会对市场的趋势渠道更大的影响。

而微观流动性方面,公募基金新发募集规模、北上资金流入流出速度等,则将会对市场结构造成更直接的作用。

对于明年,首先美国的超发很难改变,哪怕是换了拜登上来。

因为美国居民财富有70%在金融资产上,而美国经济70%依赖消费,居民消费又依赖居民的财富状况。

这种资产泡沫和经济绑在一起的“刚兑”模式,几乎是不可能被打破的,所以几乎可以确定美国的超发的困境很难改变。

而国内的宏观流动性,无疑要差于今年全年;但不见得会比下半年差多少。

至于微观流动性,引导居民资产流向股市应该是大的确实,而主要的路径无疑是机构化。

基于这些分析来看,貌似非常符合“慢牛”行情的条件!

大家觉得呢?

以上纯粹基于草堂哥对于市场的个人思考,对于市场还有下面两个思考,争取年前将完成思路整理并发文。

20年股市启示二:坚定追涨杀跌成为更好的策略

20年股市启示三:景气度,超额收益的主要来源