截止2022.3.4,SnowFlake跌幅接近40%,PS-TTM接近50(历史最低,高点230),当前市值642亿(接近历史最低 595亿,时间节点为2021年5月,当时PS-TTM约84)。

营收增速未来预计降幅明显,根据指引2023财年预计为【65 - 67%】,而刚过去的2022财年为106%。

当季Q4经营数据没有特别异常之处。

SnowFlake仍旧很贵,但,亮点依然出色:

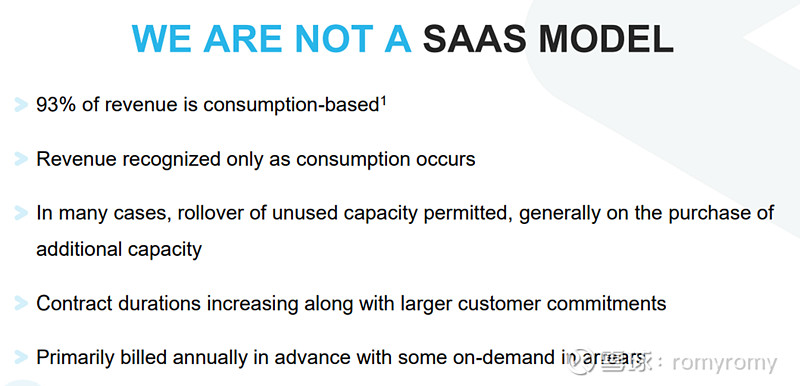

1、基于客户实际发生的数据消费来确认收入(93%的收入是这个模式,模式简单清晰明了)

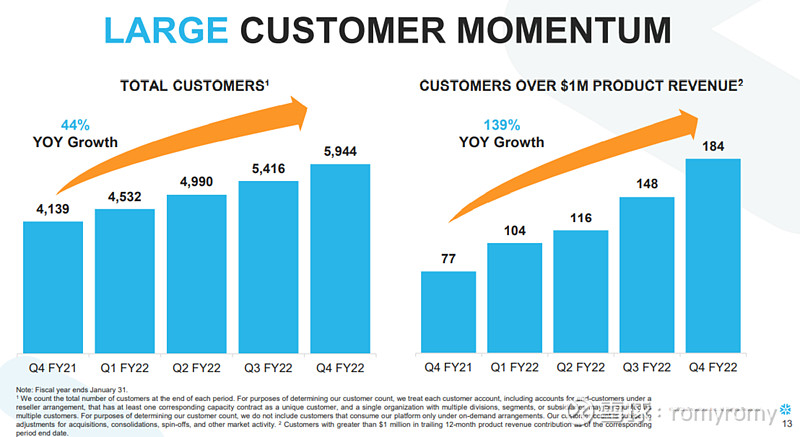

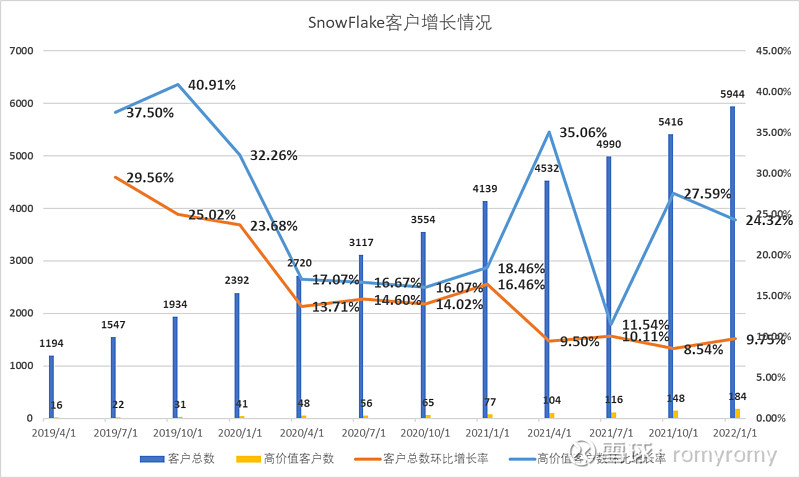

2、184个客户产品消费量大于100万美金/年(重度使用客户增速可以,Q4环比在20%以上)

财报全文似乎没有发布,IR网站上也没有找到,后续再看看。