$Snowflake(SNOW)$ Q3当季表现略超预期。近千亿美金市值,实在是下不去手。

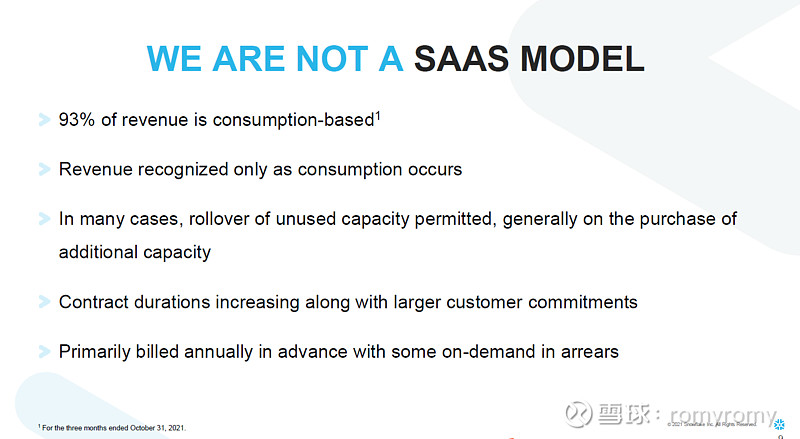

2021财年100%+增长是没有悬念了。Q3整体营收3.34亿美金,环比22.87%(上季环比是19%),其中,产品营收3.13亿,占总营收的93%,产品营收指的是实际产生的数据消费支出,产品营收占整体营收的比例还是比较稳定的。

客户数达5416,环比增长了8.54%,这是近三年新增客户环比的最低值。也有亮点,高价值客户(连续12个月收入超过1百万美金)达148个,环比增长了28%,是近两年最好水平。RPO(剩余履约义务)达到了18亿美金,环比增长比营收增长低。

业绩指引并不惊喜,Q4产品营收预计为3.45 - 3.50亿美金,环比掉到了15%以下,近三年最低值。是管理层保守了?

财报电话会议没听,有谁能分享下内容不?

snowflake93%的营收来自于客户实际的数据消费支出。商业模式非常清晰简单。就是贵。。。