防水龙头东方雨虹董秘张蓓总深夜发了一条朋友圈,吐槽自家股票一路阴跌,资本无视雨虹基本面的转好。雨虹半年报净利润相较于去年有重大改观的情况下,股价基本快跌回到去年10月的低点了。

股价来看,雨虹今年股价累计下跌27%,9月以来股价下跌15%。

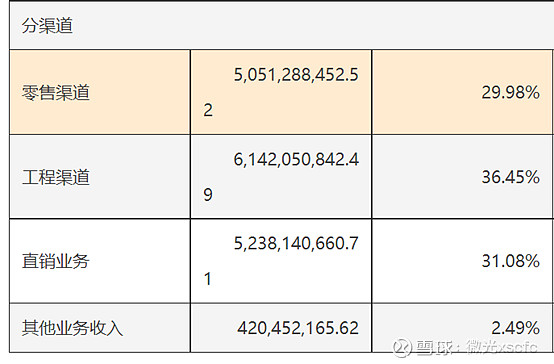

不可否认的是,很多人还把雨虹当做一个房地产相关的公司看待。从雨虹23年半年报看,工程渠道、直销业务、零售渠道收入占比为36%、31%、30%,直销业务就是房地产相关的防水业务。

由于地产行业下行,雨虹早就做了准备,将地产相关防水业务减少到了营收的30%,要还是把雨虹完全归为地产周期股,有失公平。

回到2015-2020年,雨虹地产防水业务占比高达60%以上,如今取代地产防水的是民建和工程渠道业务。可以说,雨虹的转型是比较成功的。公告来看,地产这块雨虹跟碧桂园、恒大也没有大额债权债务关系。

张蓓总既然说到了龙头市占率提升的逻辑,咱就来盘一盘。地产防水是个成果显示比较慢的行业,防水做完一般在验收环节都不会漏水,但是几年之后就不好说了,质量差的防水公司做的防水可能就会出篓子,龙头防水能做到10年甚至更长时间的质量保证。在以前,小房企为了节省成本,一般会找小的防水企业。但是现在房地产市场龙头市占率大幅提升,小房企加速出清,大房企一般会选择口碑比较好的防水企业,所以虽然房地产市场整体低迷,但是雨虹还是有机会抓住这波市占率提升的机会的。

再回到公司业绩,今年上半年雨虹实现归母净利润13.3亿,全年预计实现净利润38亿。如果能实现的话,目前620亿市值对应23年利润大概是16倍市盈率。

雨虹近三年分红率大约为55%,如果23年分红率不变的话,以今天收盘价24.5元算的话,全年股息率大约是3.4%。

16倍市盈率,3.4%的股息率你说贵吧,确实不贵。如果拿中国移动作为锚点比的话,中国移动23年市盈率大约也是15倍,股息率也有4%以上,三年利润增速也能超过5%,而且电信产业利润可能更加稳定,股东高位还选择继续增持股票。所以如果拿市盈率和股息率衡量价值的话,只能说现在市场上跌成这样的龙头公司太多了。

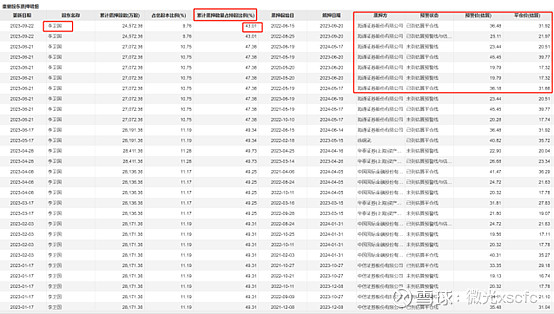

那么问题来了,张蓓总为什么深夜抱怨公司股价低迷呢,或许跟雨虹老板李卫国李总股票质押压力有关。

截止9月22日,李总累计质押股票占其持股比例的43%,目前已经到了预估平仓线了,如果股价继续下跌,真的压力很大。

另外,李总控制的另一家A股上市公司高能环境,股价走势同样不容乐观,高能环境股价较前高已经斩半,近3天不知道是资金嗅到了风险还是什么,股价连拉三根大阴线。

如此质押率之下,如果雨虹和高能环境股票继续跌的话,后果还是很严重的。这也是雨虹管理层近期比较着急的重要原因。

另一方面也反映了国家对股市的重视态度,如果上证跌破3000点的话,股票质押风险会进一步显现。如果金字塔顶的那部分人出了问题,可能会对经济产生更复杂的冲击。

解决方法来看,与其张蓓总抱怨雨虹股价表现低迷,不如建议上市公司大额回购股份并注销,或者上市公司高管、大股东增持,只有自己看好了,市场才会买账。