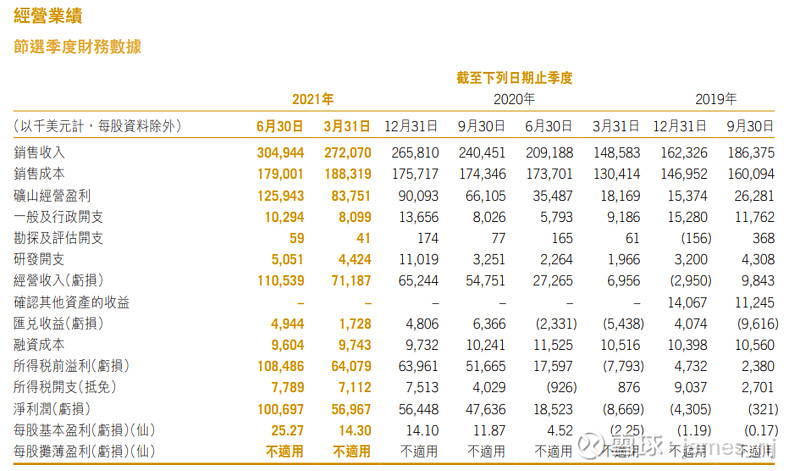

公司公布了一份远超预期的半年报:

二季度单季净利润1.007亿美元,折合每股0.2527美元

扣除汇兑损益449.9万美元的影响(494.4*(1-9%))

单季可持续的经营性净利润为9619.8万美元

年化净利润为3.84792亿美元,每股业绩7.523港币

超预期的原因有以下几点:

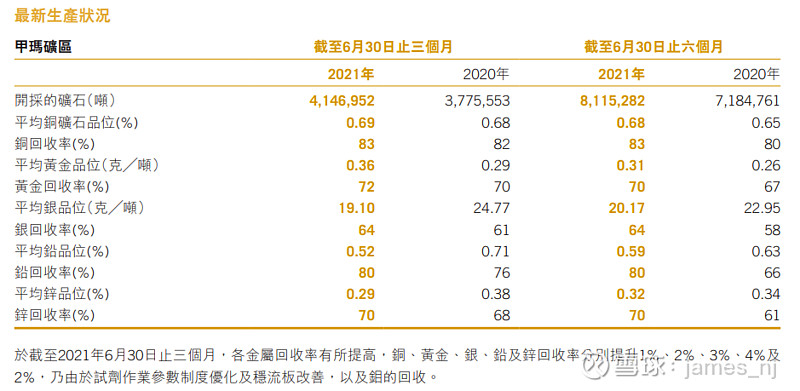

1、二期选矿厂的持续优化使得日均矿石处理量达到设计能力:

4146952*4/330=50266.1吨,比原先多处理了2000吨

2、铜和黄金的综合入选品位微增并提高了回收率

3、总的生产成本下降了931.8万美元且不会回升

4、一期选厂铜钼分离成功,产钼103吨,二期年底前完成改造

单季度产铜23875吨,年化95500吨

单季度产黄金34055盎司,年化136220盎司

单季度产白银1641394盎司,年化6565576盎司

扣除副产品抵扣后的每磅铜的单位现金成本仅0.05美元

4300作业面的首个4000吨已按时投产

按目前副产品的价格计算,铜将是负成本。

由于超预期的4个原因都是今后可以持续保持下去的

而且二期选厂铜钼分离改造后还将从2022年起带来更多的增量

因此重新以二季度的产量和业绩为基数进行敏感性分析

初始价格、测算价格分别给出价格变动:

铜:每吨500美元,影响每股业绩0.5430港币

金:每盎司100美元,影响每股业绩0.4656港币

银:每盎司5美元,影响每股业绩0.5381港币

99.9%的金属钼现价每吨36万人民币,折扣系数0.542

测算时钼价统一假定为30万,极端低价假定为23.1万人民币

4K与8K吨表示4300作业面日产地下矿石的量,

以首个4000吨为前提(另外4000吨当安全边际):

在未来极端低价的情况下

净利润约2.6698亿美元,折合每股5.22港币。

自由现金流约4亿美元,折合每股7.75港币

极端低价是行业最差的时候,10-15倍PE应该是合理范围,

股价大约52-78港币之间,确保30港币以下不会亏损。

两个极端高价则是行业极好的时候,

每股15.55-21.35港币业绩,

每股自由现金流18.05-23.85港币。

也许PE只能给个5-8倍,股价大约78-170港币

目前产品价格较二季度有所下滑,

表中 3Q原值 的意思是:

如果没有4300的4000吨,

按假设的产品价格,

业绩比二季度下滑856.49万美元。

由于3季度4300的4000吨投产,

业绩逆势增长1573.29万美元。

这个产量是可以持续维持的,

单季1.1193万美元可以简单乘4年化为4.4772亿美元,

加上钼的增量,合计4.7144亿美元,折合每股9.217港币。

后续净利润波动来自于产品价格的波动,

选矿能力还有望提升3000吨到53000吨(角岩矿供应充足),

4300的另外一个4000吨地下矿则作为安全边际和增量惊喜。

最后十年均价的取值依据写在了图片中,

一个按净利润折现直接得到总市值(负债用折旧还)

另一个按自由现金流折现总值再减去当前有息负债。

中报净资产每股33港币,有息负债11.33亿美元

按十年均值价格:

净利润 4.2068 亿美元,折合每股 8.225 港币

自由现金流 5.5068 亿美元,折合每股 10.766 港币

自由现金流的10倍107.66港币是10年的价格中枢

持续分红就很肥美,一旦估值修复,流动性问题就自动解决了

碳中和让铜有可能取代石油成为深入电气化时代的”血液”

高品位铜矿的减少可能使铜价的周期性弱化,进入长牛走势

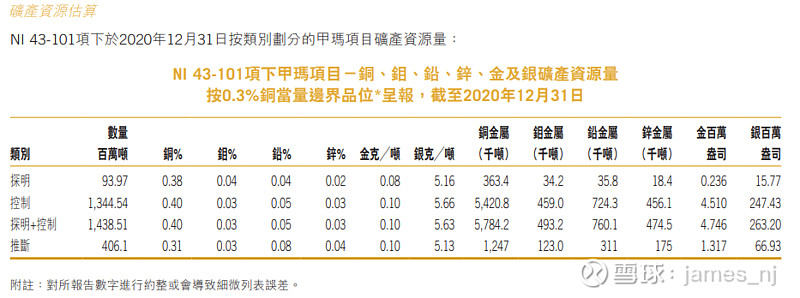

甲玛当前的资源量有700多万吨铜

公司一直在持续勘探和加密处理以增加资源量和储量

按当前产量加上甲玛三期扩建的产量,可开采40年以上

公司还在考察西藏地区的优质矿山,为长期的可持续增长而努力