真正的好成绩,人们“看得见”。

5月24日,上汽集团$上汽集团(SH600104)$ 在“向新十年 上汽集团新能源技术发布会”现场,正式发布了全固态电池将于2026年量产的时间表、纯电动车“每度电12公里”的行业记录、领先行业平均水平40%以上的电驱总成、智能底盘、全栈方案等技术。

在中国新能源汽车高速发展十周年的历史性节点,交出了一份令行业瞩目的“十年答卷”。

但几乎就在同时,上汽集团的一季度业绩、产销水平,纷纷创下近年新低。

“晚交卷”

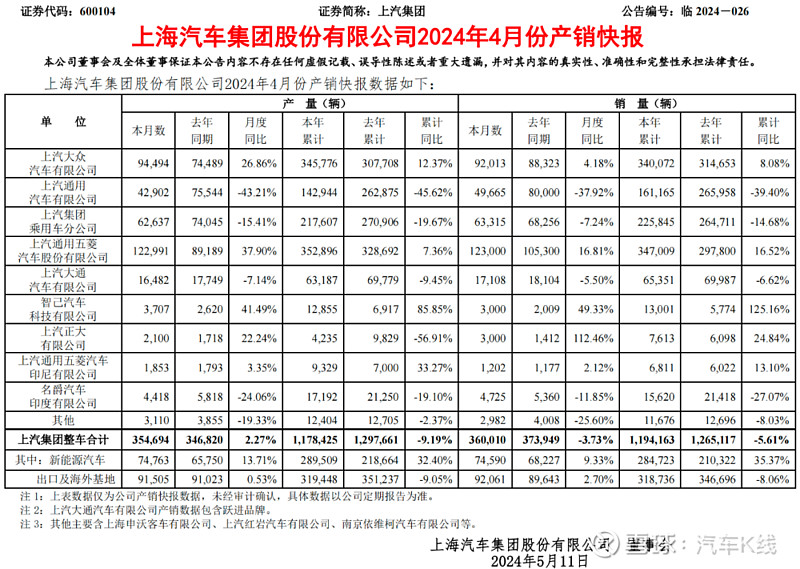

技术发布会举办的两周前,上汽集团4月产销快报姗姗来迟。这是近年来上汽集团十分罕见地等到月度10日,才发布产销快报。

在《汽车K线》关注的中国整车上市公司范围内,同一天发布的只有两家,另一家是单月与累计销量暴跌超八成的海马汽车。

「图片来源:上汽集团产销快报」

难道上汽集团也属于“差生晚交卷”?

不出所料,上汽集团4月产销量分别为35.47万辆、36万辆,同比分别为增长2.27%和下降3.73%。1~4月累计产销量为117.84万辆、119.42万辆,同比分别下降9.19%、5.61%。降低库存意图较明显。

无论单月还是累计,上汽集团仍然位居国内主要汽车公司销量榜之首。不过与此同时,上汽集团也是头部企业中唯一一家单月销量同环比、累计销量同比全线负增长的企业。

与3月相比,上汽集团相较比亚迪的领先优势,已经由14.5万辆,收窄至4.7万辆。

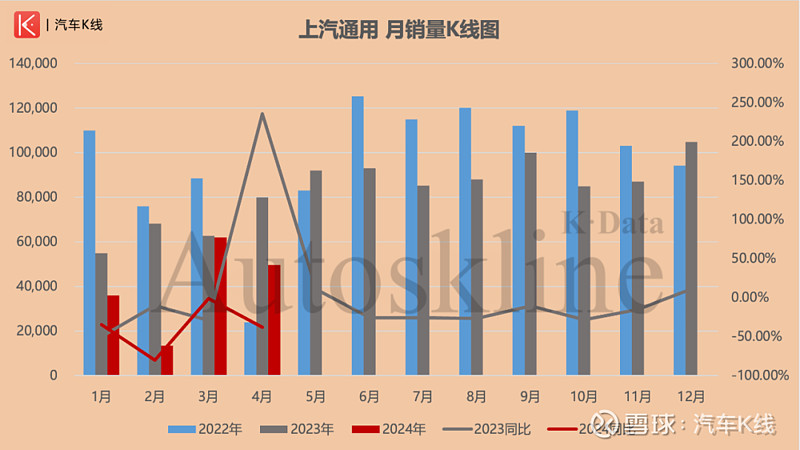

导致这一情况的始作俑者,是一年前占集团整体产销超两成的上汽通用。

产销快报显示,4月上汽通用单月销量同环比分别下降37.92%、19.9%,单月销量仅有4.97万辆,1~4月累计销量同比跌幅更是达到39.4%,累计销售16.12万辆。

上汽通用不仅创下集团内各版块当中的最高跌幅,同时也是上汽集团四大核心板块当中唯二,在进入2024年以来单月销量仍没能摆脱负增长的子版块。

正因如此,上汽通用在集团当中的产销占比,已经萎缩至12.13%、13.5%,同比减少约8个百分点。以至于有报道显示,上汽通用计划趁高温假,给生产线员工放“2~3个月”假期。

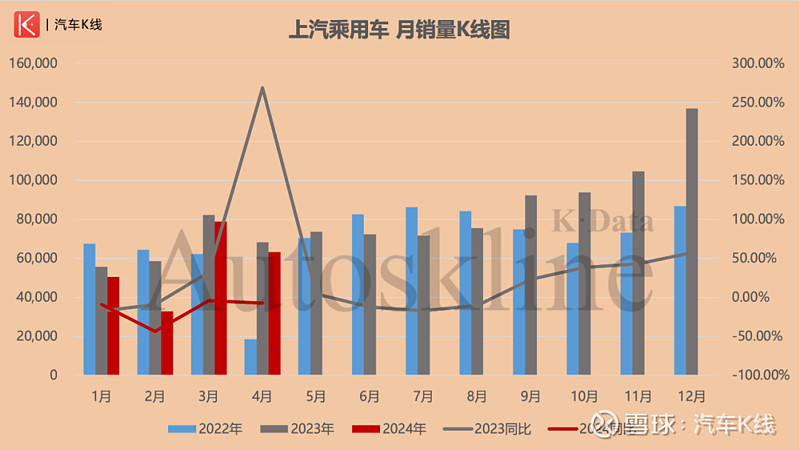

这么低的占比对上汽集团影响有限,另一个开年单月表现同样低迷的,是承担着上汽集团自主品牌汽车研发、制造与销售重任的上汽乘用车。

产销快报显示,上汽乘用车4月产量为6.26万辆,同环比分别下降15.41%、17.53%,单月销售6.33万辆,同环比分别下降7.24%、19.86%;1~4月累计产销量分别同比下跌19.67%、14.68%,集团内占比分别为18.47%和18.91%。

相比之下,上汽大众表现不俗,2024开年以来,除受春节对前两个月带来的波动外,进入3月便回归到了单月产销的正增长轨道。而至于近年来诞生过多款“神车”的上汽通用五菱,它的表现在文章后半部分会有详细阐述。

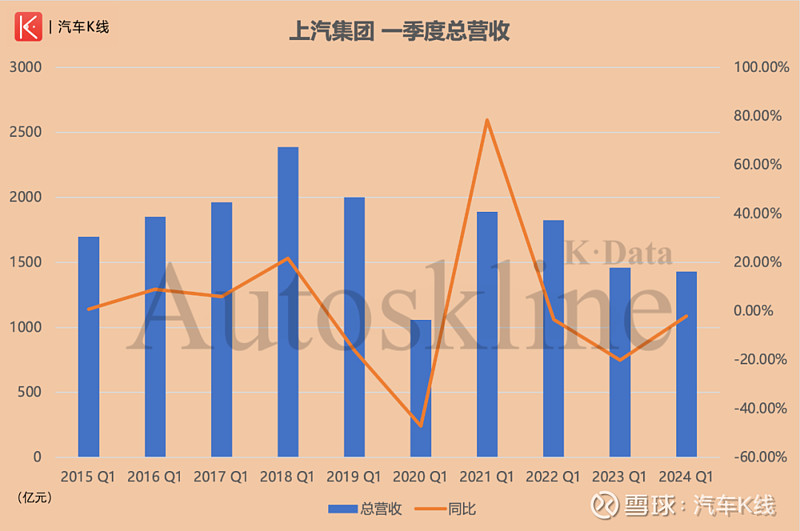

疫后最差一季报

如果说产销量只是“内卷”加剧市场环境中一时的失意,那么经营业绩就是一家车企在行业竞争中所拿出的成绩。

技术发布会举办前一个月,上汽集团发布了2024年一季报。

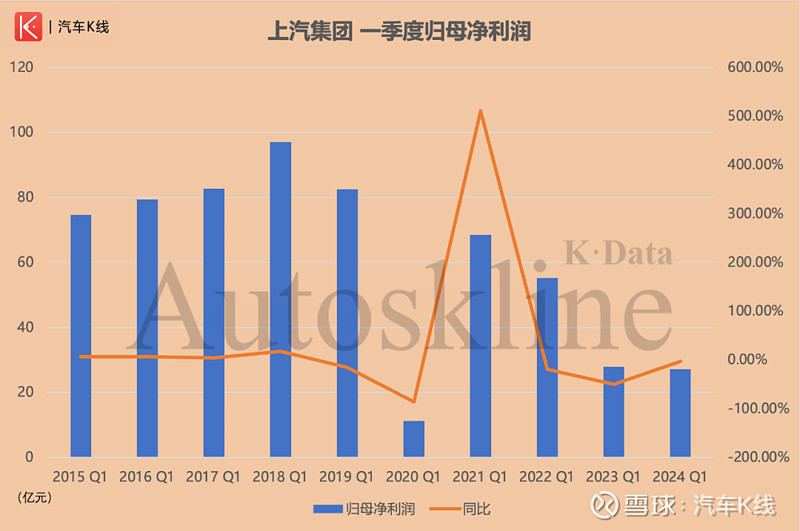

简单来说,这是自疫情以来,上汽集团最糟糕的同期业绩表现。

一季度,上汽集团总营收1430.72亿元,同比下降1.95%,归属于上市公司股东的净利润(以下简称“归母净利润”)为27.14亿元,同比下降2.48%,归属于上市公司股东的扣除非经常性损益的净利润(以下简称“扣非净利润”)为21.21亿元,同比下降1.97%。

无论营收还是盈利水平,上汽集团近三年同期连续下降,创下2020年一季度以来最差表现。与其他主要上市车企营收总体增长相比,上汽的情况让人担忧。

不仅是与自身相比再创新低,上汽集团的盈利水平放在业内也显得配不上其“身价”。

截至5月29日收盘,在《汽车K线》统计已经发布一季报的55家中国汽车业上市公司当中,上汽集团营收规模稳居行业之首,只是与排名第2位的比亚迪,领先优势仅有181亿元,较上年同期的257亿元大幅缩窄。

更令上汽集团难堪的,是其归母净利润不仅与比亚迪的差距被进一步拉大至18.55亿元,同时还被长城汽车超越,而后者的营收甚至不及上汽集团的零头。

此外,在上述55家公司中,共有17家一季度营收、归母净利润出现下滑,上汽集团位列其中,在乘用车板块内,与同样产销陷入低迷、以及前文提及的海马汽车“站在一起”。

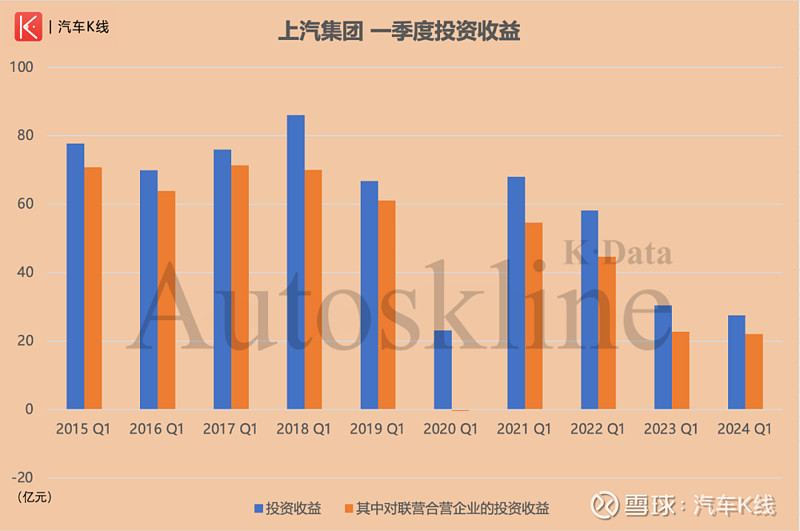

需要指出的是,上汽集团今年一季度投资收益,特别是其中对联营合营企业的投资收益仍在收缩。

财报显示,上汽集团2024年一季度投资收益为27.54亿元,同比下降9.69%,其中对联营合营企业的投资收益为2.03亿元,同比下降3.02%。

这不仅是上汽集团近4年来,连续第4次同期同比下降,同时也是其10年来,同期次低水平。

谁才是“十年答卷”的“替考者”?

首先值得肯定的是,上汽集团在技术发布会上亮出的五大技术成果,无一不是全球汽车业技术皇冠上的宝石、资本市场近期大热的话题。

但奇怪的是,上汽集团的股价仅仅是在发布会当天微增0.07%,次日涨幅扩大至1.34%,但在5月28日,下跌2.02%,似乎并没能扭转其周度6连跌的颓势。

投资者们不懂技术或属正常,但对于上汽集团这家国内汽车产销规模位居龙头的企业来说,资本市场的这般态度,应该并不能让上汽集团管理层满意。

上汽集团研发团队交上的这份“十年答卷”,在资本市场并没有得到足够的重视。

在投资者眼里,上汽集团的问题之一在于,那些“宝石”与现实之间,存在不小的距离。

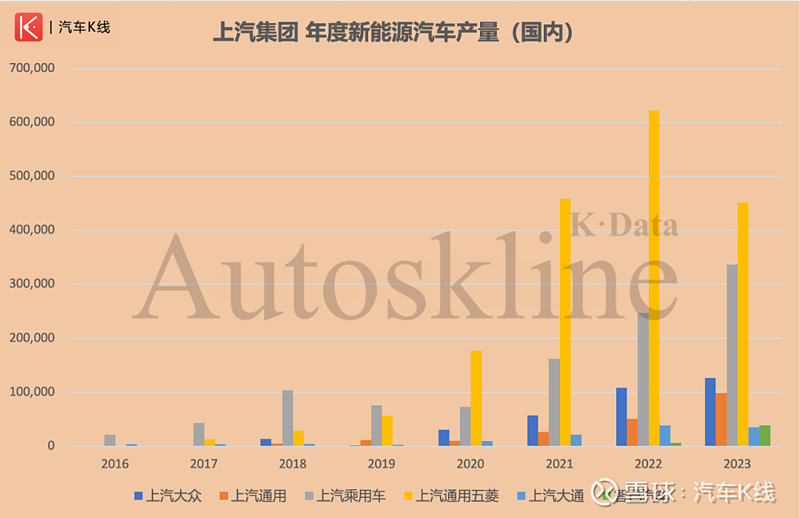

正像前文所述,上汽集团作为目前国内产销规模最大的汽车集团,其实早在2022年就已经实现新能源汽车产量突破百万辆大关,到了2023年,其国内外基地的新能源产量均有进一步提升。

这也是财报发布后,东吴证券、广发证券维持“买入”评级,招商证券维持“增持”评级的主要原因之一。

但问题在于,近年支撑上汽集团新能源汽车增长最核心的动力源,是上汽通用五菱。

翻看近10年的年报可以发现,自2020年以来,国内板块中对上汽集团新能源汽车产量贡献最大的,是上汽通用五菱,其甚至在2021年占比高达62.93%,随后两年逐步收窄,2023年降低至41.45%。

同样是2021年,上汽乘用车新能源贡献率降至历史最低,仅为22.24%,伴随着上汽通用五菱近三年来占比收缩,上汽乘用车的占比在2023年已升至30.89%。

这并不是说上汽通用五菱自身的定位,配不上上汽集团新能源“十年答卷”,只是对于投资者来说,假设换成上汽乘用车,那么想必资本市场的态度就会另当别论。

至于上汽集团的“一号工程”——智己汽车,2023年对集团的新能源国内业务贡献率为3.53%。

这当然与其高端定位、尚处初创起步期有关,但从横向来看,智己与同为“国家队”的岚图相比,无论单月销量还是累计销量都存在着不小的差距。

另外值得注意的是,产销快报中,智己4月销量居然与3月分毫不差,不知是有意为之,还是纯属巧合。

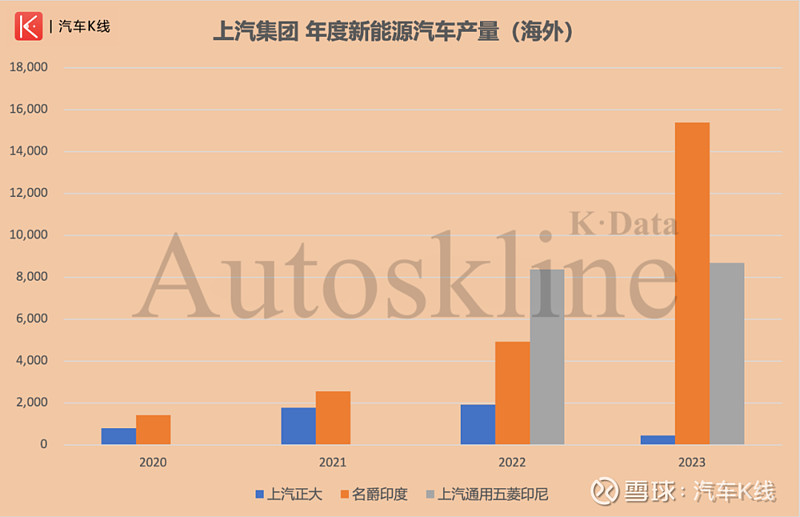

上汽集团三大海外基地当中,2023年占比最高的是名爵印度,达到62.75%。

看得出对上汽集团新能源汽车海外业务占据着举足轻重的地位,但在4月产销快报中,名爵印度恰恰是上汽集团三大海外板块当中,单月与累计产销下跌最为严重的部分。

同时,它也是此前陷入与当地合资公司股比争议的板块。

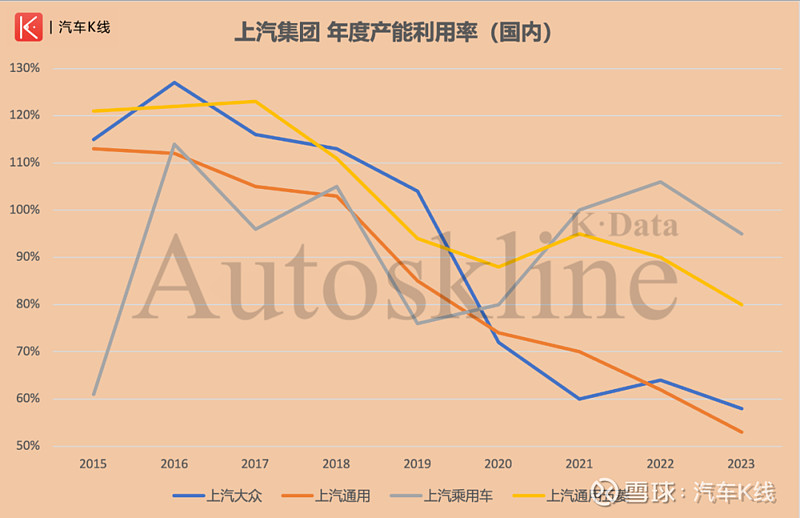

将范围扩大至上汽集团各大主要工厂,会发现支撑集团整体产销基盘的四大核心板块,产能利用率纷纷下降。

财报显示,上汽大众、上汽通用产能利用率均跌破60%,分别为58%和53%;上汽乘用车首次跌破100%,为95%;上汽通用五菱由90%收缩至80%。

纵观整个上汽集团,仅一个板块产能利用率超过100%,不巧的是,偏偏就是前文提及对股比存在争议的名爵印度,其产能利用率在连续4年提升后,达到了109%。

Views of AutosKline

近几天,有消息称上汽大众历史最久、生产规模最大的生产基地——上海安亭生产基地正式启动升级。

这对于前不久刚刚完成签约的上汽奥迪来说,是切实落地的关键一步,但处于淡季的车市,上汽大众在产销方面即将付出怎样代价,就只能等上汽集团后续信息披露了。

“我不抱怨我手上被发到什么牌,但是我想我们一定要努力打好这张牌。”贾建旭在升任上汽大众总经理不久,曾在一场ID.品牌活动中强调,与有什么牌相比,他更关注怎么打好手里的牌。

2023年7月,中国汽车工业协会携手16家中国汽车企业,签署了《汽车行业维护公平市场秩序承诺书》。

当时就有人注意到,没有参加签署的上汽集团,在第二天集团旗下的上汽大众ID.3宣布官降,又过了一天后,中汽协发布声明,《承诺书》有违《反垄断法》的相关条款已被删除。

事实上,开篇提到的这场上汽集团技术发布会,其全称应该是“2024‘看见中国汽车’品牌向上发展专项行动之上汽集团新能源技术发布会”,主办方之一就是中汽协。

真正的好成绩,人们看得见;真正的好技术,市场来检验。作为一家上市公司,要经得起人们看到“好成绩”的另一面、让“好技术”带来高价值。@今日话题 @雪球达人秀 @球友俱乐部 #今天聊点啥儿# #股民的日常#

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!