为什么保持盈利的理想汽车股价大跌,而仍处亏损的小鹏却能迎来股价回暖?

中国汽车股最近正上演着“双标”的一幕。

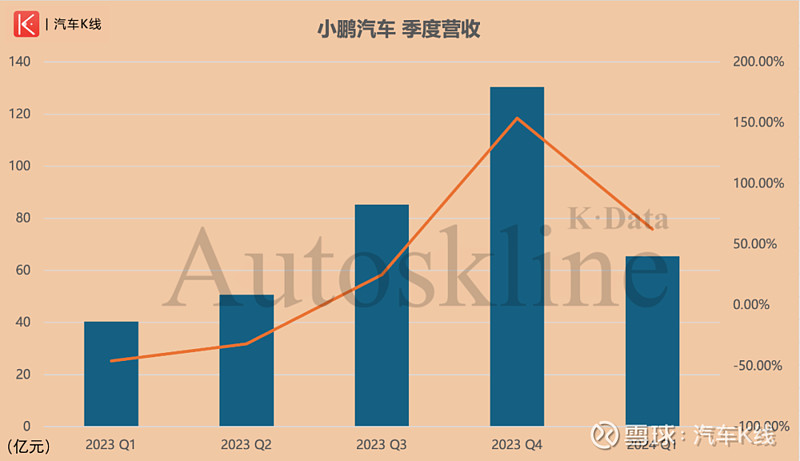

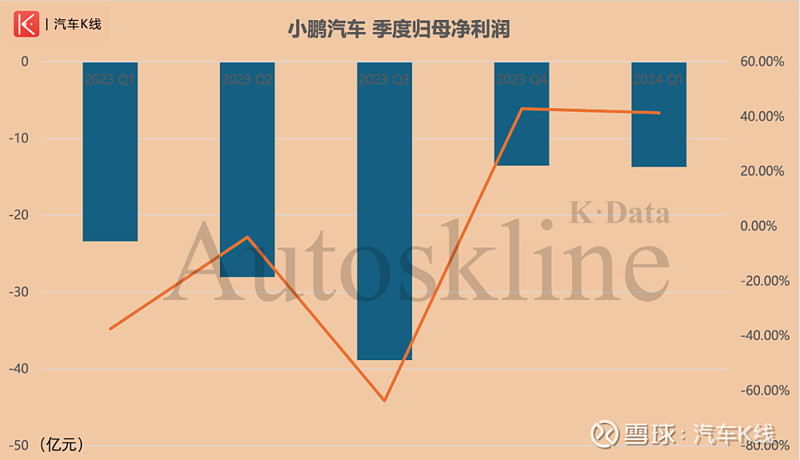

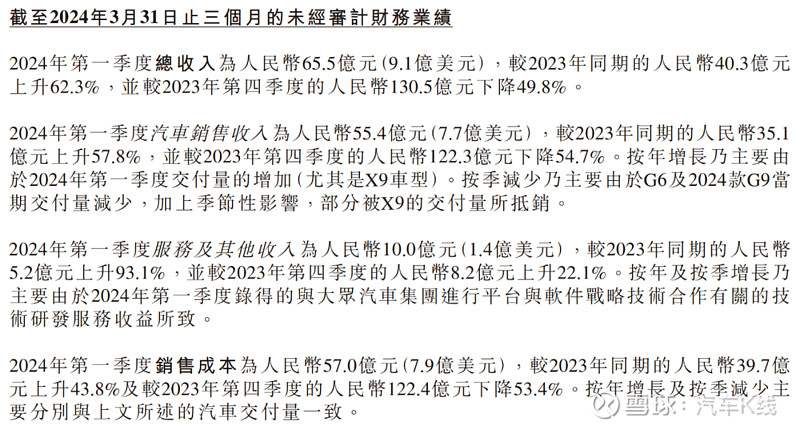

5月21日收盘后,小鹏汽车$小鹏汽车-W(09868)$ $小鹏汽车(XPEV)$ 发布了2024年一季报。季度营收同比上涨62.35%,达到65.48亿元,普通股股东应占净亏损(即“归母净亏损”)同比减少41.47%,为13.68亿元。

随后,小鹏双股以高开的姿态强势反弹,其美股股价单日上涨5.92%,并一度冲上近两个月以来高点的10.47美元/股;同时其港股股价涨幅更是高达13.05%,创下2024开年以来最高涨幅。

而就在一天之前,同样刚刚发布一季报的理想汽车,其双股股价的走势却截然相反。

财报发布后,理想汽车$理想汽车-W(02015)$ 双股全面低开,其中美股盘中跌幅一度超过16%,最终收跌12.78%,报收于21.71美元/股;港股早盘股价一度低至80.3港元,最大跌幅直逼20%,报收80.65港元/股,下跌19.27%,创下开年以来最大跌幅。

要知道,理想汽车一季度营收(256.34亿元)、盈利水平(盈利5.93亿元)都远超小鹏,但这能说明是资本市场“双标”吗?

当然不能。

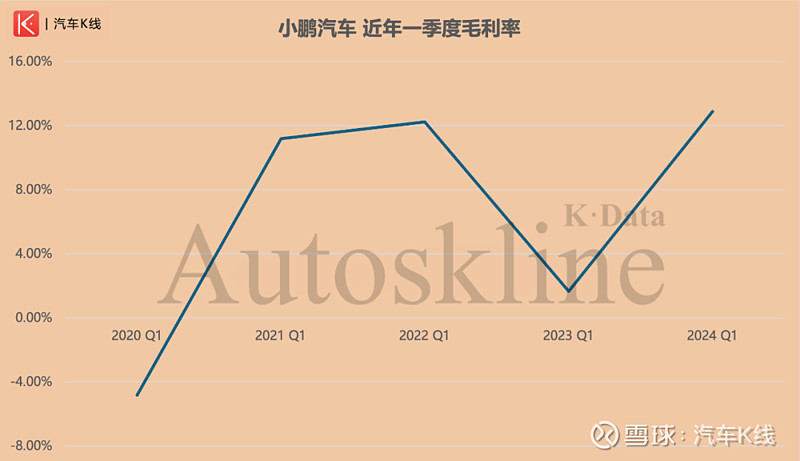

被资本市场看好的,是小鹏汽车明显改善的毛利率,和所呈现出的增长潜力。

财报显示,小鹏汽车2024一季度毛利率为12.89%,相比2023年同期的1.7%、2023年第四季度的6.2%,分别提升11.2个、6.7个百分点。

要知道,小鹏汽车一季度总成本同比大增43.82%,达到了历史同期次高点的57.04亿元。这让人非常好奇小鹏汽车毛利率提升背后的原因。

小鹏汽车一季度交付量为21821辆,同比增长19.7%。虽然交付量在已经上市的新势力阵营中排名垫底,环比去年四季度大幅下滑,但对比其自身高达57.8%的汽车销售营收增速,不难看出背后产品结构调整带来的单车盈利能力,较前两年明显改善。

值得一提的是,小鹏汽车一季度的汽车业务毛利率为5.5%,而上年同期为-2.5%,上季度为4.1%。

在财报会议上,小鹏汽车董事长何小鹏重点介绍了旗舰车型X9带来的拉动作用,但需要补充的是,理想汽车2024一季度毛利率在环比出现下降后,仍然达到20.6%。

让小鹏汽车业绩改善、获得投资者们认可的关键,其实是与大众集团的合作,已经看到了阶段性成果。

何小鹏在财报会上,更希望人们看到的是小鹏汽车的技术实力和今年10月以后企业变革成果的落地产生正向效益。

「图片来源:小鹏汽车2024一季报」

落实到财务表现上,财报显示,得益于与大众汽车集团合作带来的服务收益,小鹏汽车2024一季度服务及其他收入为10亿元,同比增长93.1%、环比增长22.1%。

面对二季度,小鹏汽车在财报中的业绩预期是,汽车交付量2.9万~3.2万辆,同比增长25%~37.9%,按照其4月9393辆的交付水平来看,季度完成率为29.4%~32.4%。另外总收入为75亿~83亿元,同比增长48.1%~63.9%。

在电话会上,何小鹏十分强调在“内卷加剧”的市场环境下,不能盲目追求交付量规模,更重要的是:多项全能。

在改善的业绩面前,何小鹏说什么,都是对的。特别是和发布了经营亏损、净利润骤降一季报的理想汽车相比,无论李想怎样反思、复盘,在向资本市场传递信心上,都没能达到小鹏汽车的水平。

这一幕就像当年理想汽车凭借增程路线,一战成名,并且迅速实现扭亏之后,李想也曾受到的流量追捧一样。

这只不过是让人们再一次看到了,只求逐利的资本市场,和经常落井下石的舆论环境。

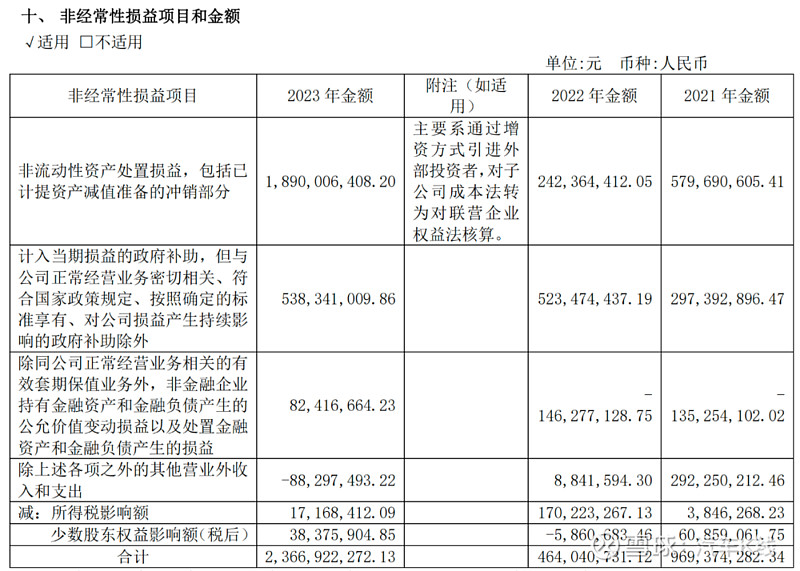

「图片来源:赛力斯2023年报」

一直在市场上和理想汽车正面交锋的华为问界“代工厂”——赛力斯,也不例外。人们更多注意到的是赛力斯2023年亏损收窄,但或许未曾发现其主要是得益于一笔高达18.9亿元的非流动性资产处置损益。

最终赛力斯2023年归属于上市公司股东的扣除非经常性损益后的净利润(以下简称“扣非净利润”),其亏损程度同比加大,亏损规模达到48.17亿元,在《汽车K线》统计的中国汽车股当中,亏损程度仅好于排名垫底的北汽蓝谷。

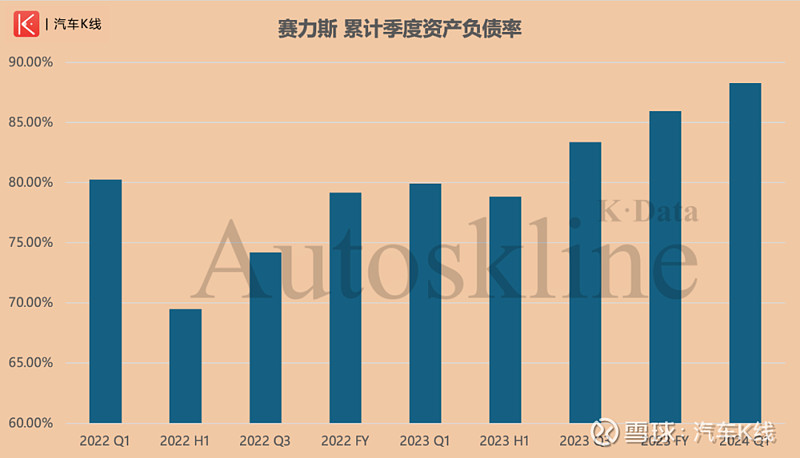

同样,当人们都在为赛力斯2024一季度扭亏为盈欢呼雀跃,殊不知其资产负债率已经同比提升10.43%,达到历史同期最高的88.27%。

与小鹏汽车一样,获得海外汽车巨头认可的零跑汽车,携手Stellantis成立零跑国际之后,将人们的目光都集中在海外市场的开拓、全球视野展望。

对于零跑与Stellantis 49%:51%的持股比例,仅凭后者海外网络渠道、汽车金融、物流网络和to B对合资公司的赋能,就能让零跑汽车董事长朱江明说出一句“我很放心。”

但别忘了,就在几个月前,上汽MG印度公司,刚刚因为同样的中印双方持股比例问题,不得不在不断的追问下,多次对投资者做出解释说明。面对同样的问题,两家中国汽车业上市公司面临的舆论环境却大有不同。

几乎在任何一家新势力、新能源前端销售顾问的口中,提及智驾系统中国前三,小鹏一定名列其中。

显而易见,这也一定是当初大众汽车集团与其合作的核心原因之一。透过一季报,人们也看到了这笔合作,对小鹏业绩改善发挥出了实际效果。

在市场内卷、经营压力面前,资本市场是否“双标”或许显得毫无意义,理性投资者更在乎的是,别让今天的“双标”,成为明日的“毒药”。

5月24日,有消息称小鹏出现高层人事变动。现年63岁的古苑钦将出任小鹏汽车财经平台经营管理副总裁,并兼任小鹏汽车销售负责人。此前另有消息称,OPPO营销负责人于涛或将于近日加盟小鹏汽车,任营销副总裁,负责市场营销和公关传播工作。

虽然何小鹏在电话会上反复强调“多项全能”,但最现实的问题仍然是销量。

6月6日,即将披露2024一季报的蔚来,以目前略好于小鹏、与零跑不相上下的销量水平,会拿出一份怎样的经营业绩?李斌和他背后的团队准备好接受资本市场的审视了吗?@今日话题 @雪球达人秀 @球友俱乐部 #今天聊点啥儿# #股民的日常#

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!