一季度经营亏损、净利润骤降,理想汽车股价大跌,遭遇资本市场短时看衰;但长远来看,这次受挫,对理想汽车未尝不是好事。

中国造车新势力“老大”,终于不飘了。

5月20日,理想汽车$理想汽车-W(02015)$ 公布2024年第一季度财报并举行业绩说明会。

「图片为理想汽车(LI)美股分时线走势」

随后其美股开盘,理想汽车股价以22.72美元的价格低开,盘中跌幅一度超过16%,最终收跌12.78%,报收于21.71美元/股。

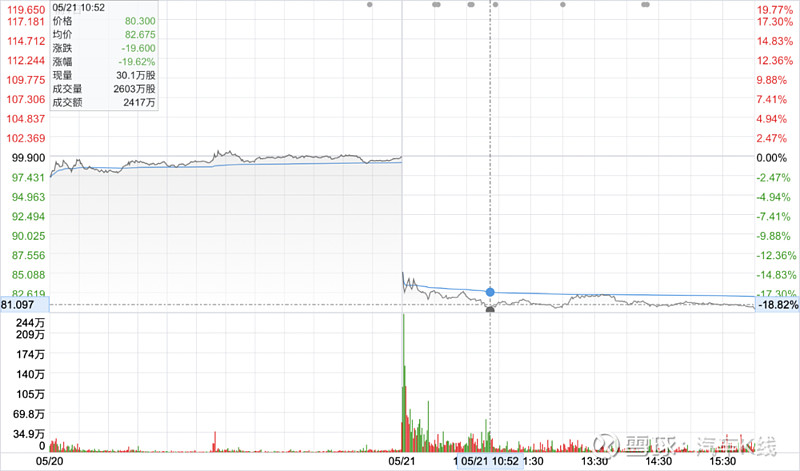

「图片为理想汽车(02015)港股分时线走势」

今日(5月21日),理想汽车港股同样大幅低开,早盘股价曾低至80.3港元,最大跌幅直逼20%;时至尾盘仍不见起色,报收80.85港元/股,下跌19.07%。

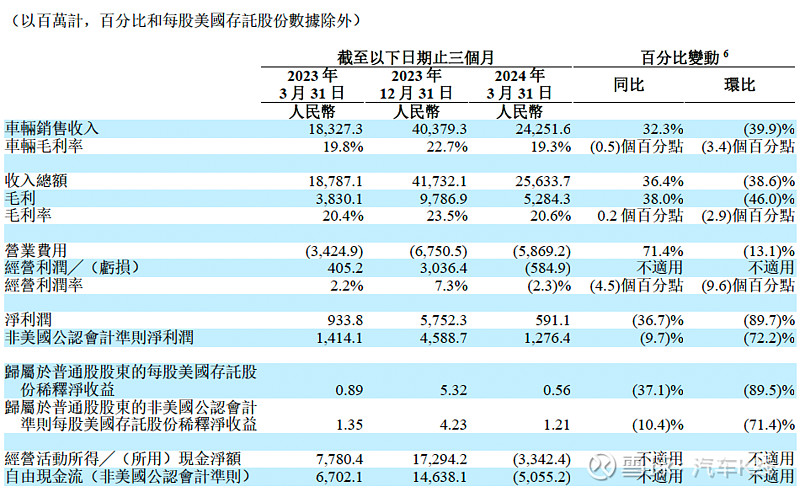

虽然近来美股、港股大盘都不乐观,但理想汽车跌幅较大,与其财报有较大关系。财报显示,理想汽车一季度交付8.04万辆,同比增长近53%;由此,营业收入达到256.34亿元,同比增长36.4%,但环比下滑38.6%。

报告期内,理想汽车净利润同比下降36.7%,为5.91亿元;毛利率20.6%,较上年同期微增0.2个百分点,但环比减少2.9个百分点。经营利润率由上年四季度的7.3%转为-2.3%。此外,同样由正转负的还有自由现金流,从2023年四季度的146亿元降为-51亿元。

「图片来源:理想汽车2024一季报」

面对一季度经营利润由盈转亏、净利润下滑,理想汽车方面仍乐观预计,今年二季度营收规模可达299亿~314亿元,同比将增长4.2%~9.4%;新车交付量或将提升21.3%~27.1%,达到10.5万辆~11万辆。

20日晚间召开的业绩沟通会上,理想汽车表示,收入环比下降主要受到春节假期和三月份销售订单不及预期的影响。

俗话说“当断不断反受其乱”,在自我反思过后,理想汽车创始人李想变得异常清醒,首先决定2024年不再发布纯电SUV车型。

理想汽车前期规划的3款纯电产品,最快也要等到2025上半年才会推出。今年剩余时间,理想汽车的目标则是继续将L系列和家庭用户服务做到极致。

其次,理想汽车4月完成组织架构调整,引用李想本人的表述,就是“更加聚焦用户价值和经营效率的提升”。而且随后在5月进行的新一轮内部人员优化,其整体优化比例超过18%。根据理想汽车2023年财报公布的约3.16万名员工计算,本轮裁员或超5600人。

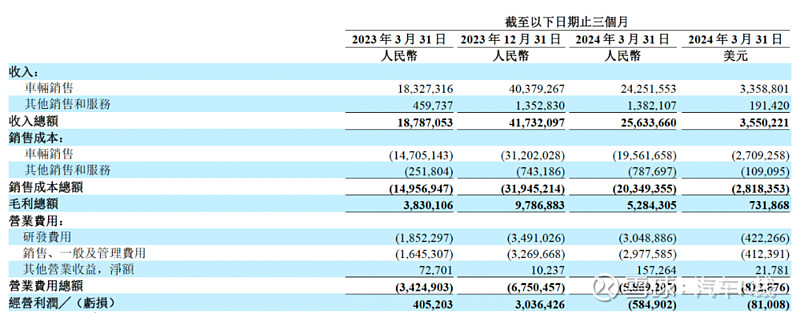

财报显示,理想汽车一季度销售成本超203亿元,同比增长36.1%;营业费用近59亿元,同比增长38%。如此大规模的人事调整,无疑将是最直接、有力的降本措施。

「图片来源:理想汽车2024一季报」

另外,一季报披露,截至季度末,理想汽车手中的现金储备约千亿元。充足的弹药使其在进行销售中心和服务网络扩张时,显得游刃有余。

理想汽车2024年计划新开43家门店,且长期规划增加更多自动驾驶主题园来增强品牌影响力。当更多消费者不止看到,而是亲身体验到理想汽车之时,李想距离“理想”实现,将更进一步。

正所谓“兵马未动粮草先行”,理想汽车规划中的纯电“M系列”推向市场之前,将自营超充站做到与特斯拉中国相近的规模,是李想本人经历MEGA风波之后所领悟的真谛。

从业绩沟通会上李想的表态能够发觉,理想汽车似乎已在“狂傲”之后,回归理性。

理想L6上市半个月,订单突破4.1万辆;2024年第19周理想汽车销量达0.8万辆,领先第二名问界0.2万辆。从市场表现就能看出,面对竞争对手的猛烈攻势,理想汽车聚焦20万元以上混动汽车显得颇为明智。

高筑产品、服务之高墙,广积补能网络、营销渠道之钱粮。笔者认为,理想汽车仍有上演“王者归来”,重新坐稳新势力销量第一“宝座”之势的可能。

从大趋势来看,纯电增速放缓,插混市场持续高速扩张,盘子会越来越大,而理想汽车拥有增程混动领域的先发优势,何不扬长避短?至少短期来看,不应拿短处碰人家长处。@今日话题 @雪球达人秀 @球友俱乐部 #今天聊点啥儿# #股民的日常#

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!