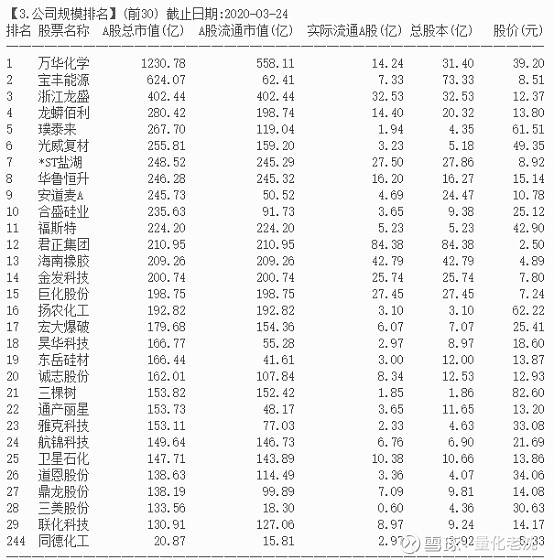

本周最后一支开放申购的可转债,同德转债(128103)——同德化工(002360),主营业务为:民用炸药的研发,生产与销售(流通)。由于民用化工企业规模跟其他同类化工企业相比相差较大,所以同德化工244位的规模排名。。。确实不太行~~~

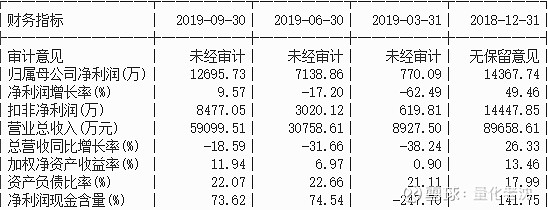

目前给出的财务数据来看,2019年同德化工终于在第三季度实现了净利润增长率反转,从归母净利润来看,2019年实现业绩增长的可能性非常大(至少目前披露的数据中,归母净利润相比去年略高),但是总营收负增长也基本落实了。另一方面,目前公司拥有非常不错的资产负债比,并没有清偿压力,现金流也非常充裕(从应收账款上可以比较好的看出);这些信息都表明,作为债券来说,同德转债的安全性非常高。

同德化工近期走势:

股价方面,自从2018年6月以来,股价一直都比较稳定,波动不大,近期的长期横盘调整甚至让人觉得这是一支被“控盘”的股票。不过抛开这些猜想来讲,目前股价确实属于较低的位置(迫近支撑),而且也开有了反弹的迹象。从烂股好债的角度来看算是一个比较不错的投资标的,如果可转债发行之后价格低于预期,我会配置一部分作为底仓。

同德转债详细数据:

(数据来源集思录)

票息:到期收益121.8元,折算下来收益尚可,不过正股质量不高,这样看来票息就比较一般了。

转股价下修条件为:10/20/90%。极为宽松(看得出,发行者是比较倾向于利用下修规则来达到转股目的的)

配债比例50%,

网上占比50%,

总规模1.44亿。

单账户中签期望:0.02签(划重点)

预期上市价格:113元左右。

总结:又是一支正股质量较差的可转债,评级方面A+也属于比较差的一类了。业绩方面尚可,至少能保证业绩增长;且公司现金流情况优秀,资产负债比也非常低。作为债券的发行方,安全性比较优秀,债底相对较高。

而可转债数据方面,票息一般,中签概率较低(规模不大,而且近期参与申购的人数实在是太多了),上市收益也一般,不免然人感觉综合收益较差。就当买个彩票吧,即便是拖拉机党收益期望也就一般。

我会参与打新。