$和黄医药(00013)$业绩符合预期,期待赛沃替尼美国 NDA。

西南证券。

[Table_Summary 事件:2月 28]日,和黄医药公布 2023年全年业绩,2023年总收入达 8.4亿美 元(+97%),肿瘤/免疫业务综合收入 5.3亿美元(+223%)。呋喹替尼市场销售 额达 1.07 亿美元(+22%),索凡替尼市场销售额 4390 万美元(+43%),赛沃 替尼市场销售额 4610 万美元(+19%)。业绩符合预期,肿瘤/免疫业务综合收 入的 2024 年全年指引为 3 至 4 亿美元,主要得益于已上市的肿瘤产品 30%至 50%的目标收入增长。

呋喹替尼有望于 2024 年获 EMA 和 PMDA 批准上市,胃癌、子宫内膜癌等适 应症持续推进。呋喹替尼于 2023年 11月 9日获 FDA 批准上市,2023 年 7个 星期销售额达 1510万美元。呋喹替尼有望于 2024年年中完成治疗经治转移性 结直肠癌的 EMA 上市许可申请审评,有望于 2024年年底完成治疗经治转移性 结直肠癌的 PMDA 新药上市申请审评。呋喹替尼二线胃癌适应症监管审评中, 预计于 2024年初向国家药监局提交用于二线治疗子宫内膜癌的注册申请,预计 于 2024 年底公布肾透明细胞癌 II/III 期注册研究的顶线结果。

赛沃替尼有望于 2024 年底与 FDA 沟通新药上市申请。赛沃替尼预计于 2024 年初提交一线及二线治疗 ME14 跳跃突变非小细胞肺癌的中国上市申请。预计 于 2024 年年底完成 SACHI 研究的患者招募,SACHI 是赛沃替尼与泰瑞沙®的 联合疗法用于治疗EGFR抑制剂治疗后疾病进展的 MET扩增的非小细胞肺癌患 者的一项中国关键性 III 期研究。已完成关键性全球 II 期 SAVANNAH 研究的患 者招募,有望于 2024年年底与美国 FDA 就可能的新药上市申请提交进行沟通。

索乐匹尼布有望年中在美国/欧洲启动一项用于治疗免疫性血小板减少症的剂量 探索研究。索乐匹尼布是一种开发用于治疗血液恶性肿瘤和自身免疫性疾病的 Syk 抑制剂。索乐匹尼布有望于 2024年年中提交 ESLIM-01研究结果以供发表 和/或公布,有望于 2024 年年中在美国/欧洲启动一项用于治疗免疫性血小板减 少症的剂量探索研究。

盈利预测与投资建议。随着多款创新药的逐步落地和全球市场的放量,我们预 计公司 2024-2026 年营业收入分别为 6.6、8、9.6亿美元,维持“买入”评级。

风险提示:研发不及预期风险,商业化不及预期风险,市场竞争加剧风险,药 品降价风险。

盈利预测与估值

关键假设:

假设 1:呋喹替尼是一款高选择性及强效的血管内皮生长因子受体(VEGFR1、2、3) 口服抑制剂。三线结直肠癌于 2018 年在国内上市,于 2023 年在美国上市,假设呋喹替尼 胃癌于 2024 年在中国获批上市。假设 2024-2026 年结直肠癌渗透率为 36%、36%和 35%, 胃癌渗透率为 0.9%、10%和 13%,对应中国收入为 9.1、15.8、18.8 亿元。假设 2024-2026 年美国结直肠癌渗透率为 2.4%、5%和 7%,收入为 0.96、2.1 和 3 亿美元。对应 2024-2026 年国内综合收入 1.01、1.76 和 2.1 亿美元,对应海外综合收入 0.2、0.4 和 0.6 亿美元。

假设 2:赛沃替尼是一款口服 MET 抑制剂。MET14 跳跃突变非小细胞肺癌于 2021 年 上市,假设赛沃替尼二线治疗 MET 扩增的非小细胞肺癌适应症于 2025 年获批上市。假设 2024-2026 年 MET14 跳跃突变非小细胞肺癌渗透率分别为 20.6%、21.6%、21%,对应收 入为 4.4、8 和 10.7 亿元;2025-2026 年二线治疗 MET扩增的非小细胞肺癌渗透率为 2%和 5%,对应收入为 0.1、1.1 亿美元。对应 2024-2026 年国内综合收入 0.32、0.47 和 0.9 亿美 元,对应 2026 年海外综合收入 0.2 亿美元。

假设 3:索凡替尼是一款口服小分子抑制剂,2024-2026 年渗透率 18%、22%和 25%, 对应收入为 4.2、5.3 和 6.4 亿元,对应公司综合收入 0.6、0.75 和 0.91 亿美元。 我们预计公司 2024-2026 年营业收入分别为 6.6、8 和 9.6亿美元,其中肿瘤/免疫服务 板块收入分别为 3.4、4.4 和 6.1 亿美元。

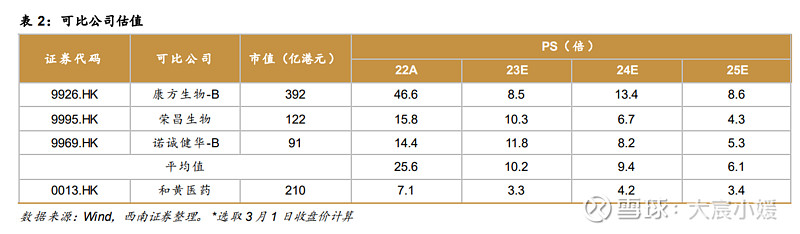

我们选取同在港股上市,商业化起步的 Biotech 公司作为可比公司,包括康方生物、荣 昌生物和诺诚健华,2024 年可比公司平均 PS 为 9.4 倍,公司的 PS 为 4.2 倍,低于行业平 均估值。和黄医药研发实力强劲,出海预期高,给予 6 倍 PS,对应 34.3 港元,维持“买入” 评级