股价两天腰斩,思路迪是何方神圣?!

原创 雷米博士 2023-07-20 15:55 发表于浙江

今天港股18A次新股3D Medicines(思路迪)全天低开低走,到目前为止大跌近40%,成交1.6亿港币左右。

从120港币/股跌到了60港币附近,2天近乎腰斩!

神奇的思路迪!板块在跌,它一直涨,板块在涨,它暴跌了!

遥想一年多前,曾经有个叫百心安的票在IPO后不顾大盘,不顾板块的一路无厘头的大涨了8个月,涨了4倍左右。最高涨到75港币/股,目前4港币/股,10亿港币市值,每日成交小几十万港币,已经“僵尸”化了。

遥想一年多前,曾经有个叫百心安的票在IPO后不顾大盘,不顾板块的一路无厘头的大涨了8个月,涨了4倍左右。最高涨到75港币/股,目前4港币/股,10亿港币市值,每日成交小几十万港币,已经“僵尸”化了。 百心安在市值拉上去后(虽然每个月只有2亿港币左右的成交额),只用了3根放量的大阴线(周线)就跌到了其本位。市值从最高点缩水了近乎20倍!

百心安在市值拉上去后(虽然每个月只有2亿港币左右的成交额),只用了3根放量的大阴线(周线)就跌到了其本位。市值从最高点缩水了近乎20倍!

写到这里我又忍不住要给自己的医药投资知识星球做做广告,加入雷米博士的圈子,一眼看低谷,一眼看优劣!

血雨腥风的资本市场,让您用常识和睿智武装自己,风刮不倒,雨淋不湿,最重要的是雷劈不到!

以下文字写于5天前(7月15日):有这样一个公司,去年年底港股上市只募集了净现金2亿多人民币,付出的上市开支就有1亿多港币。结果,这个公司一路上涨了半年多,涨了4倍左右,目前市值300亿港币出头,股价近120港币/股,市净率是惊人的28倍!我是经人提示才知道过去半年有这么一个大牛医药股,完全不甩港股医药板块的颓势,这个公司叫3D Medicines(思路迪)。按理说港股是个流动性非常稀缺的地方,这个公司周五的成交量接近1亿港币,非常活跃!

我于是非常懵逼,我也是扒拉了上百家全球医药企了,这个大牛我咋就从来没有注意到呢?

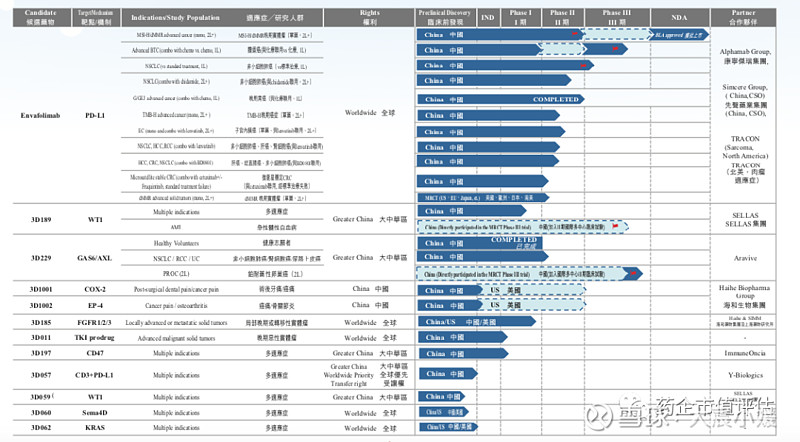

我一看管线,喔!(以下管线图引用自思路迪2022年年报)

管线大多是引进的

就一个上市产品PD-L1单抗(恩沃利,2021年底上市,治疗MSI-H/dMMR 实体瘤,皮下注射)是从康宁杰瑞引进的,并且销售和先声药业合作。

2个产品在三期临床,也是引进的。分别针对的靶点是WT1(引进自Sellas集团)治疗AML, 以及GAS6/AXL(引进自Aravive)治疗卵巢癌。

另外还引进了海和生物的2个二期临床,靶点分别是COX-2和EP-4,均涉及镇痛。其他的多在临床前,一期的只有一个,也是和其他单位合作的。

扯大旗的都是引进的,300亿港币市值,就这?!

营业状况

2022年公司营收5.67亿人民币,毛利5.2亿,研发开支3.5亿,销售费用近3.6亿,特许使用权费用近6千万,行政开支1.4亿,营业亏损是4亿左右。

根据协议,思路迪和康宁杰瑞分别拥有该PD-L1单抗全球销售除税前利润的51%和49%,根据思路迪招股书的披露,该药物的生产暂时是康宁杰瑞完成的。

员工2百多人

截止2022年底公司有员工245人(如果按照目前的市值,是人均1亿多港币!!!),人工支出是2.8亿左右(其中龚博士的股份支付为1亿左右),由此计算人均年薪是100多万(应该是包括股权激励)。研发团队有博士17人。

截止2022年底,公司的固定资产为1.26亿人民币,预付款和贸易应收账款合计2亿左右,其他应付款和应计费用2.45亿,银行借款1亿,现金和银行结余7亿,按公平值计入损益的金融资产为1亿,按摊销成本计量的金融资产为1.4亿左右。

由此计算公司的净现金大概在7亿左右。如果不继续融资,大概可以维持一年多。

半年营收环比无增长

7月7日公司发布了正面盈利预告,预计2023年上半年营收在3.4到3.6亿人民币左右,上年同期为2亿,而2022年全年为5.67亿,这意味着公司2023H1相较于2022H2环比几乎没有增长。

时隔一周后的7月14日,公司发布了配股公告,计划以108港币的价格向不少于6人配发2百万左右,即2亿港币左右的股票。

市值对比同行

对比一下,康宁杰瑞的市值目前是90亿港币,市净率4倍多。先声药业目前市值200亿港币左右,市净率2.6倍。

目前,思路迪比康宁加上先声药业合计还值钱一点,先声2022年的营收可有60多亿人民币!