国君医药|深度】康诺亚:差异化布局免疫炎症和肿瘤的新星

原创 黄炎/丁丹 2023-02-12 20:13 发表于上海

本篇为前期已发深度报告节选,更多详细内容及数据,请参阅完整版报告。

投资要点

康诺亚为我国差异化布局免疫炎症和肿瘤的稀缺性标的,核心产品靶点适应症范围广、竞争格局优、所处竞争梯队靠前,未来有望在适应症开发和商业化取得超预期进展。

差异化定位,核心产品CM310和CM326开拓炎症免疫蓝海市场。炎症免疫类疾病,尤其是引发过敏性疾病的2型免疫疾病,为药物尚未完全开拓的蓝海,近年发现IL-4Rα和TSLP是发病机制中最关键的靶点。CM310是我国进展最快的IL-4Rα单抗,同靶点药物Dupixent上市五年全球销售额近60亿美金,拓展多个2型炎症疾病,目前CM310的特应性皮炎(AD)成人适应症已在Phase3,有望2023Q2在中国申报上市,CM310在II期展现不逊于Dupixent的潜力,有望快速打开我国过敏性疾病市场,此外CM310的慢性鼻窦炎伴鼻息肉适应症也在Phase3,预计2023H2在在中国申报上市,未来随2型炎症疾病拓展和竞争梯队优势,我们预计CM310峰值60亿元。CM326靶向炎症最上游的TSLP,能更及早的阻断炎症信号,且作用范围不局限于2型炎症,适应症更趋广泛,同靶点药物Tezspire已在重度哮喘展现优异疗效,CM326在临床前展现更优的活性,单药有望实现更佳疗效,同时未来与CM310有望发挥联合治疗协同作用,我们预计CM326峰值近20亿元。

CMG901是全球首个进入临床的CLDN18.2 ADC,有望改变胃癌治疗格局。全球45%的胃癌患者都在中国,而HER2靶点之外,胃癌鲜有突破,我国存在大量的胃癌未满足治疗需求。随着安斯泰来CLDN18.2单抗在一线胃癌的三期中展现阳性结果,CLDN18.2有望重塑胃癌治疗格局,CM901作为最先进入临床的ADC,有望通过有效荷载发挥出比单抗更具优势的疗效,目前CMG901正在Phase1剂量爬坡和拓展阶段,有望近期公布数据,未来拓展胃癌广阔市场。

催化剂:CM310成人AD适应症申报上市,CM310青少年AD适应症启动三期,CM326成人AD数据读出;CMG901数据读出。

风险提示:新药研发进度不确定性风险,商业化不及预期的风险。

正文

1. 康诺亚:差异化布局免疫炎症和肿瘤的蓝海市场

1.1. 飞速发展的炎症免疫新星,管线丰富重点突出

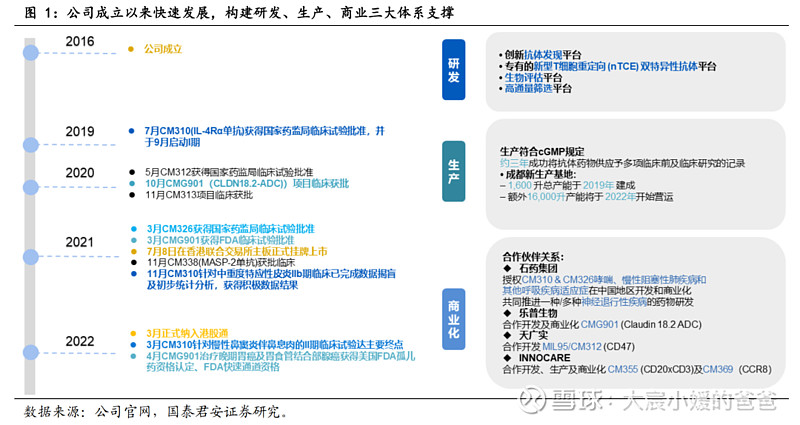

康诺亚生物于2016年成立,于2021年7月8日在香港联合交易所主板正式挂牌上市。公司在自身免疫和肿瘤领域有多款处于临床阶段的重磅产品,用以满足自体免疫及肿瘤治疗领域中一些巨大的医疗缺口,如特应性皮炎、哮喘、慢性鼻窦炎及胃癌。

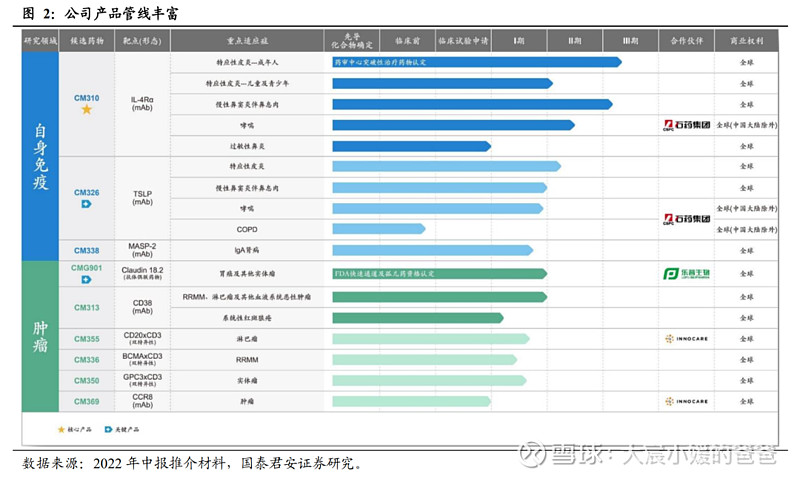

公司管线差异化专注在自免和肿瘤的未完全开发领域,临床进展积极。自免领域,CM310(IL-4Rα单抗)的特应性皮炎成人适应症和慢性鼻窦炎伴鼻息肉皆处于注册性三期阶段,CM326(TSLP单抗)的特应性皮炎适应症处于临床二期阶段;肿瘤领域CMG901(CLDN18.2-ADC)处于一期剂量拓展阶段。

1.2. 管理层经验丰富,股权结构清晰

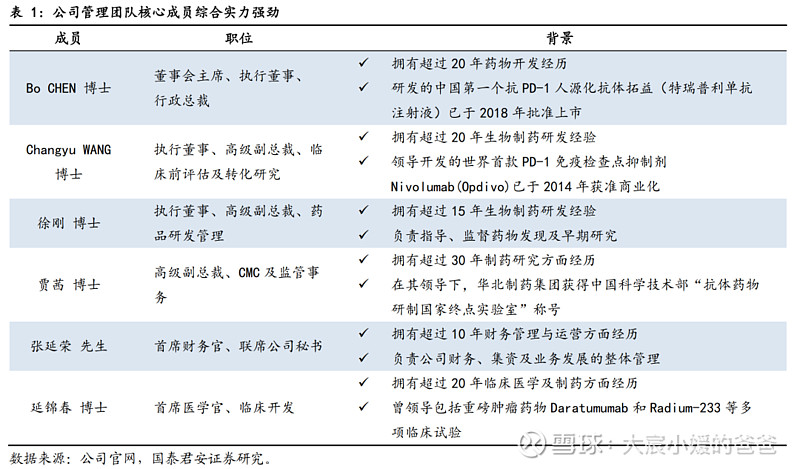

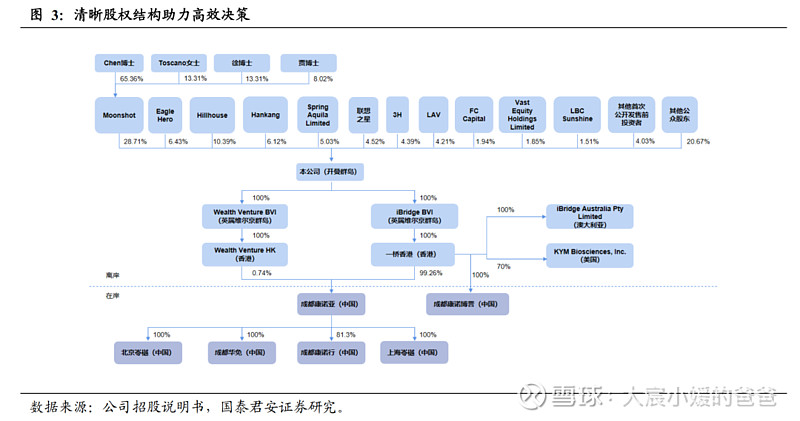

康诺亚拥有顶级的管理团队,清晰的股权结构。公司的主要创始人Bo CHEN 博士是创新生物药研发的实践者和领导者。陈博士在药物开发领域拥有超过20年的行业经验,主持开发的多个全球首个或国内首创的创新抗体药物已获批临床,其中有中国第一个抗PD-1人源化抗体拓益(特瑞普利单抗注射液)已于2018年批准上市。公司的股权结构清晰,领导团队均为生物制药行业顶尖专家,为公司提升创新研发实力、成长为覆盖全产业链的生物制药公司奠定基础。

1.3. 2023年多个核心产品迎来关键里程碑

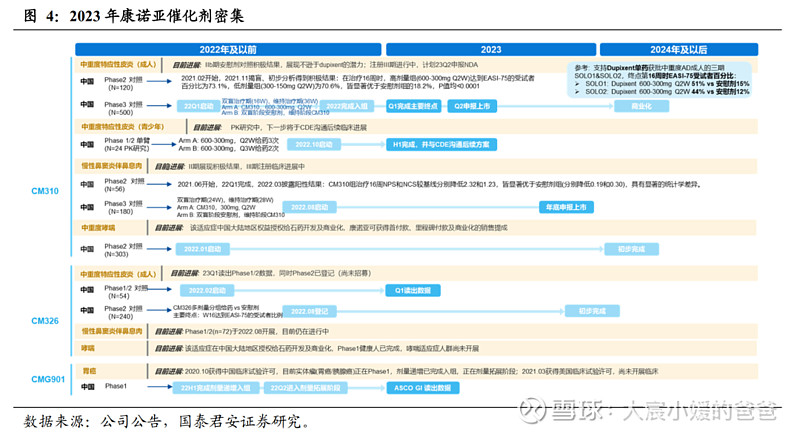

公司作为新兴Biotech,前期积累将在近期得到集中落地开花,2023年公司催化剂丰富,对产品前景验证和股价向上催化皆有重要推动。

1)CM301(IL-4Rα单抗)的催化剂及重要意义:

中重度特应性皮炎:

成人适应症的注册性Phase3将在23Q1完成主要终点、23Q2在中国申报NDA;青少年适应症的Phase1/2(PK/PD研究)将在2023H1完成后与CDE沟通临床。

我们认为,特应性皮炎(AD)患者人群大、渗透率低、用药普及率低,新药可拓展空间巨大,已获批上市的IL-4Rα度普利尤单抗,上市五年全球销售额仅60亿美金。中国2021年AD患病人群约0.7亿人,中重度人群占28%,目前国内用于治疗的靶向药物仅两款JAK抑制剂和IL-4Rα度普利尤单抗,相比之下,IL-4Rα单抗具备有效性的同时安全性更加,在我国医保报销后费用约8.8万/年,CM310有望成为首个国产IL-4Rα单抗,上市后放量潜力巨大,并通过适应症从成人拓展到更低年龄段,逐步扩大市场,是为中短期支撑并推动公司股价的主要动力源。

慢性鼻窦炎伴鼻息肉:

目前正在注册性Phase3,有望于2023年底在中国申报NDA。该疾病目前仅有IL-4Rα度普利尤单抗和IgE奥马珠单抗获批,meta-analysis显示疗效上度普利尤单抗优于奥马珠单抗,CM310作为进展最快的国产药,有望快速抢占市场。

2)CM326(TSLP单抗)的催化剂及重要意义:

2)CM326(TSLP单抗)的催化剂及重要意义:中重度特应性皮炎:

成人适应症的Phas1/2将在2023H1读出,我们认为,这对CM326在AD的概念验证十分重要,同靶点已上市药物Tezspire此前已在两项phase2特应性皮炎研究中遭遇失败,最终放弃开发AD,转而在重度哮喘获得成功,如果CM326可在AD确定阳性数据,不但进一步打开TSLP的市场,更可成为证明CM326比Tezspire更佳的有力证据,打开市场潜力。

3)CMG901(CLDN18.2 ADC)的催化剂及重要意义:胃癌:

预计在2023 ASCO GI读出Phase1剂量递增数据,CMG901为全球首个进入临床的同靶点ADC,此前安斯泰来的CLDN18.2单抗在一线胃癌的三期研究已获得阳性数据,验证该靶点可行性。我们认为,CMG901的优势在于通过荷载毒素提高杀伤力,未来有望改变胃癌治疗格局,获得广阔胃癌市场。

2. 自免产品CM310:靶向IL-4Rα开拓2型炎症广阔市场

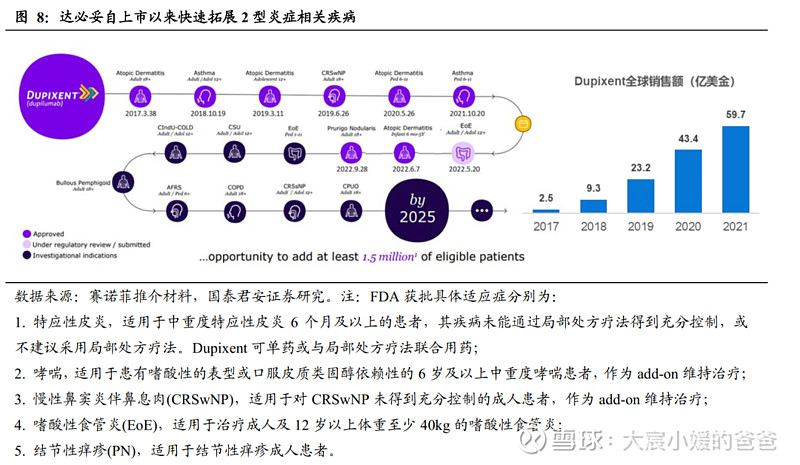

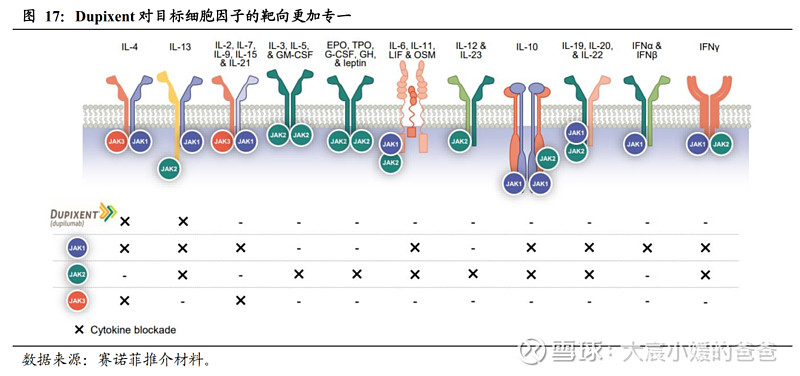

CM310是一种针对IL-4Rα的高效、人源化拮抗性抗体,通过靶向IL-4Rα,通过双重阻断IL-4和IL-13的信号传导,治疗与II型炎症相关的多种疾病(如II型过敏性疾病)。全球已上市同靶点药物仅为再生元/赛诺菲公司的达必妥(度普利尤单抗注射液),于2017年3月在FDA获批上市,2021年在全球销售额近60亿美金。

2.1. 同靶点药物达必妥上市五年,全球销售额近60亿美金

达必妥的成功,验证了IL-4R靶点在II型炎症通路中的重要性,IL-4R一时间成为最炙手可热的靶点。2021年IL-4Rα抗体全球市场达到仅60亿美元,已拓展特应性皮炎(6个月以上人群)、CRSwNP、哮喘(6岁以上人群)、嗜酸性食管炎、结节性痒疹等2型炎症类疾病,未来还会拓展慢性自发性荨麻疹、慢性可诱导性寒冷性荨麻疹、慢阻肺、过敏性真菌性鼻炎、慢性瘙痒等多个适应症。2020年,中国首个IL-4Rα抗体度普利尤单抗纳入医保,治疗成人中重度特应性皮炎年花费约8.8万/年。

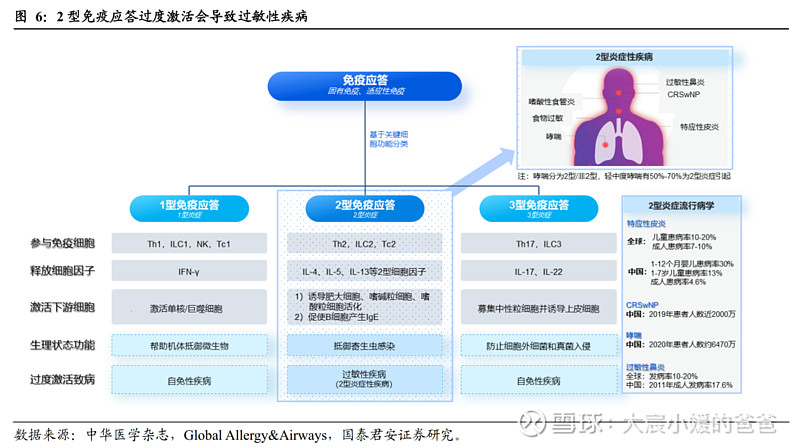

人体的2型免疫异常会导致特应性皮炎等2型过敏反应。根据关键细胞的功能,人体的免疫应答可分为三种,即1型免疫、2型免疫和3型免疫。其中,1型免疫和3型免疫过度激活会导致自免性疾病,2型免疫过度激活会导致过敏性疾病,如特应性皮炎、哮喘、慢性鼻窦炎伴鼻息肉(CRSwNP)、过敏性鼻炎等。

过敏性疾病的传统治疗方案包括糖皮质激素和抗组胺药物等,长期治疗安全性不佳、疗效有限,随着对2型炎症机制的了解,免疫细胞和细胞因子间相互作用更加明确,靶向治疗开始崭露头角。

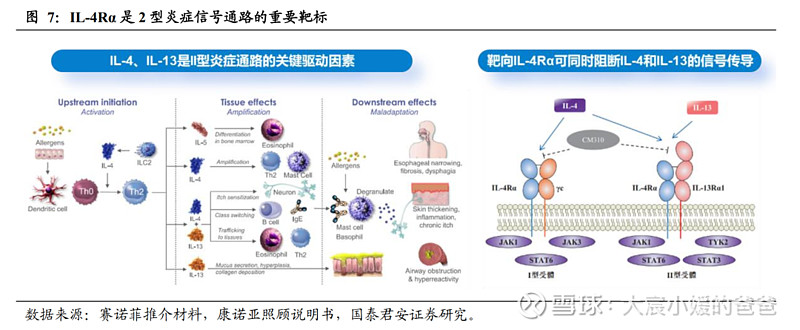

在2型炎症反应中,IL-4及IL-13是引起发病的关键细胞因子:

Th2分泌的IL‑4,①能促进T细胞的成熟和Th0的选择性增殖,②促进B细胞的成熟和分化,在过敏原存在时,最终使效应B细胞分泌IgE抗体;③使神经元对刺激敏感而进一步增加瘙痒,搔抓会损伤表皮、导致炎症细胞因子释放,激活2型免疫,形成恶性循环,如AD中就存在“瘙痒-搔抓-免疫循环”的机制。

Th2分泌的IL‑13,①能促进黏液分泌、上皮增生,进而引起气道阻塞&气道高反应性,②与IL-4相同,可引起神经元对瘙痒更敏感、促进B细胞成熟分化以最终分泌IgE抗体、促进嗜酸性粒细胞向炎症部位募集。

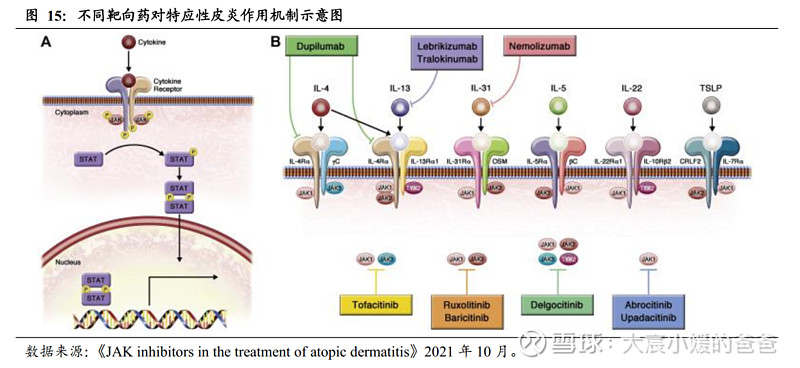

IL-4Rα是关键靶标,可同时激活IL-4和IL-13。IL-4R分为1型和2型,这些受体存在于大量参与2型过敏反应发病机理的细胞表面,被激活后,通过JAK/STAT途径将信号通路传导至胞内。1型受体由IL-4Rα和γ链组成,2型受体由IL-4Rα及IL-13Rα1链组成。1型受体可被IL-4促动,2型受体可被IL-4及IL-13促动,由于IL-4Rα是IL-4R共有的常见亚基,因此IL-4Rα在开发Th2介导的过敏性疾病的疗法中是颇有潜力的靶标。

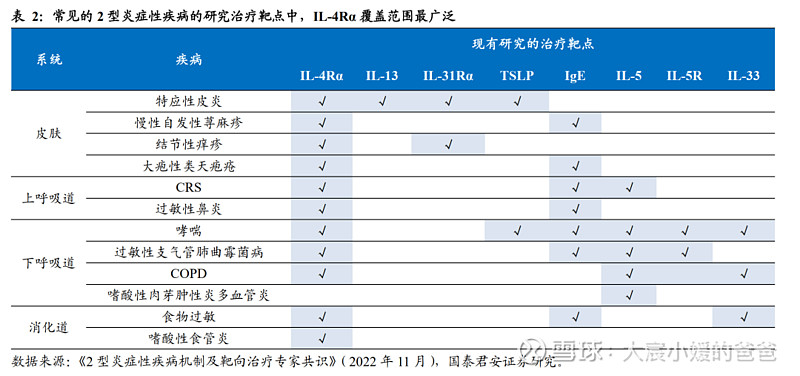

从现有的常见2型炎症的研究靶点来看,IL-4Rα能覆盖的疾病范围也最为广泛。

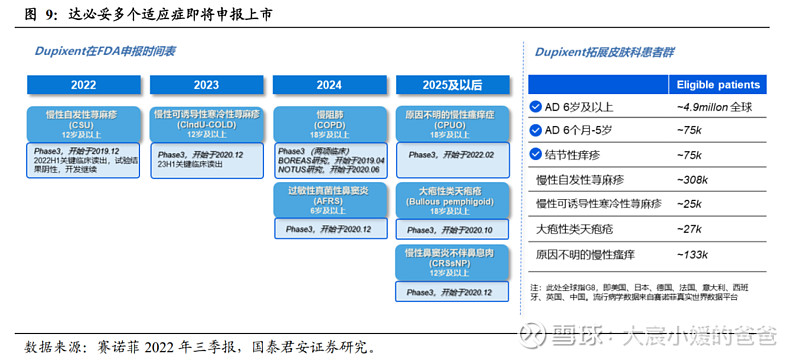

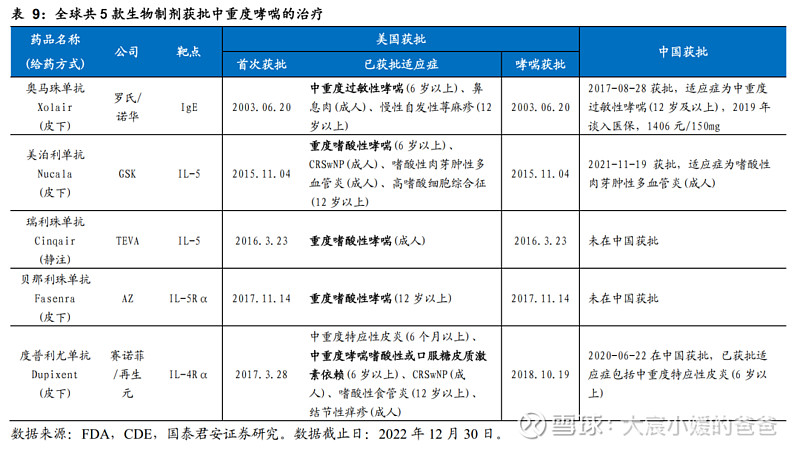

赛诺菲/再生元的度普利尤单抗为目前唯一获批的IL-4Rα抗体,通过不断拓展适应症打开峰值。作为首个IL-4Rα抗体,自2017年由FDA批准以来,度普利尤单抗已在全球多个国家获批,适应症自特应性皮炎(不同年龄段)、CRSwNP、哮喘(不同年龄段)、嗜酸性食管炎、结节性痒疹不断铺开,2021年全球销售额59.7亿美金,2022年前三季度全球销售额62.7亿美金(同比+45%),未来度普利尤单抗还将获批嗜酸性食管炎(6-11岁)、慢性自发性荨麻疹(CSU)、慢性可诱导性寒冷性荨麻疹(CIndU-COLD)、慢阻肺(COPD)、过敏性真菌性鼻窦炎(AFRS)、原因不明的慢性瘙痒症(CPUO)、大疱性类天疱疮、慢性鼻窦炎不伴鼻息肉等适应症。

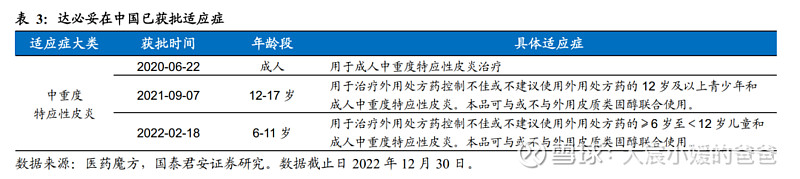

在中国,2020年6月,度普利尤单抗首次获批,截止2022年12月,已在中国获批6岁及以上的儿童及成人的中重度特异性皮炎。该产品于2020年底谈判进入医保,执行期为2021.1.1至2022.12.31,医保支付范围为“限对传统治疗无效、有禁忌或不耐受的中重度特应性皮炎患者”,需按说明书用药。医保支付价格为3160元/300mg。

2.2. CM310抢占先发优势,有望成为首个本土IL-4Rα单抗

CM310是一种针对IL-4Rα的高效、人源化抗体,通过靶向IL-4Rα,双重阻断IL-4和IL-13对IL-4Rα的活化,从而阻断诱导II型炎症的信号传导途径,治疗与II型炎症相关的多种疾病,如II型过敏性疾病,具体包括特应性皮炎、哮喘、慢性鼻窦炎及嗜酸性食管炎等。

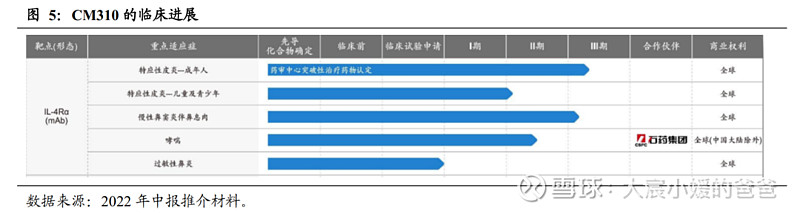

纵观全球在研IL-4Rα同靶点药物,康诺亚的CM310在中国梯队领先,有望成为首个国产IL-4Rα单抗。

2.3. 特应性皮炎:成人适应症正在III期,计划2023年申报NDA

2.3.1. 中重度AD需叠加靶向治疗,全球已有6款获批

特应性皮炎(Atopic dermatitis, AD)是一种慢性、复发性、炎症性皮肤病,最基本的特征是皮肤干燥、慢性湿疹样皮损。AD患者往往有剧烈瘙痒,严重影响生活质量。

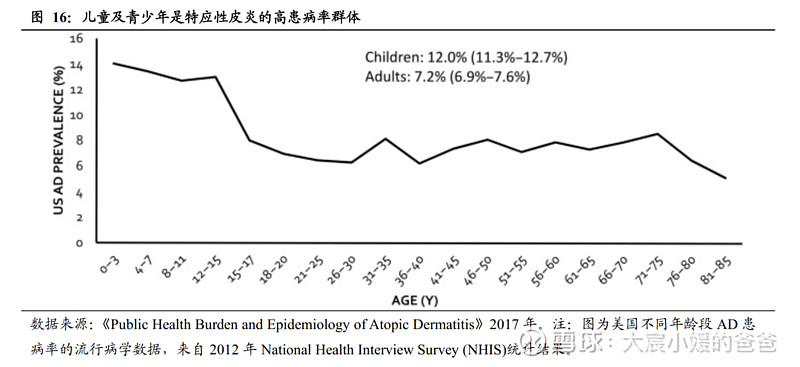

特应性皮炎的患病率持续增加。过去30年全球范围内AD患病率增高2-3倍,全球儿童患病率为15-20%,全球成人患病率达10%,我国AD患病率的增加晚于发达国家,但近10年来增长迅速。据弗若斯特沙利文数据,全球特应性皮炎患者的发病率于2019年已达到649.0百万例,其中儿童及青少年超过50%,中重度病症约25%-30%;我国的特应性皮炎患者总数于2019年已达到65.7百万例,其中儿童及青少年已近50%,中重度病症约28%。预计未来患病率仍会进一步攀升。

AD需综合治疗和长期治疗,治疗目的是控制病情、减少复发。AD是慢性、复发性疾病,需要长期治疗,通过对疾病全程管理方可获得最佳疗效。医生需对患者进行综合评估(病史、病程、皮损免及和严重程度)后确定治疗方案,治疗目的是在短期内控制疾病,并通过维持治疗,尽可能长期控制症状,减少复发。

AD的确切发病机制尚未完全明确,主要与遗传和环境两个因素有关。其中,遗传因素易导致患者的皮肤屏障功能异常、免疫异常等;环节因素包括生活方式、皮肤菌群紊乱等诱发因素。随科学发展,目前认为AD发病的核心是免疫功能异常,Th2型炎症是AD的疾病特征,IL-4和IL-13是介导AD发病的重要细胞因子,其中IL-13是引发瘙痒的关键细胞因子;此外,AD慢性期还存在Th1、Th17和Th22的缓和炎症浸润,这可能是AD临床表现异质性的免疫学基础之一。

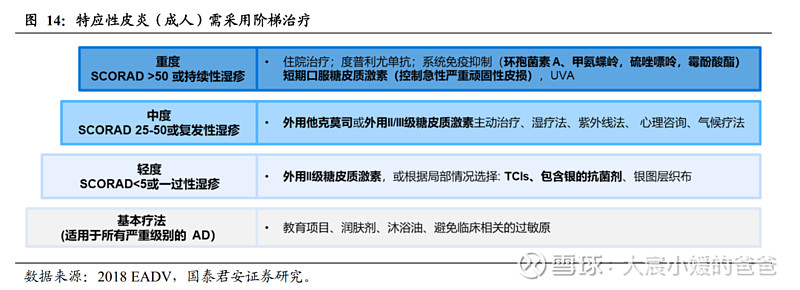

特应性皮炎的治疗,需在接受基础治疗的前提下,进行阶梯治疗。患者在确诊特应性皮炎后,还需对其严重度进行评价,按照疾病严重程度给与个体化的阶梯治疗。常用评分标准包括AD评分(SCORAD)、湿疹面积和严重程度指数评分(EASI)、研究者整体评分(IGA)等,这些评分指标也是AD药物临床终点时衡量疗效的工具。实际临床中,医生会采用降阶梯治疗方案:首诊综合评估后,力争用高强度治疗在短期控制病情,再在后续治疗中逐步降阶梯。

在AD的治疗方法中,传统治疗方法存在两个问题:①无精准靶点:抗炎作用广泛,易产生不良反应;②在中重度AD中存在治疗存在一定局限性:研究指出,长期大面积使用TCS可能导致皮肤及系统的不良反应,TCI可能存在局部烧灼和刺激感;免疫抑制剂可能造成白细胞减少、肝肾功能异常;系统用糖皮质激素可能导致电解质紊乱,长期用药疗效有限,同时停药后可能出现复发或反跳。

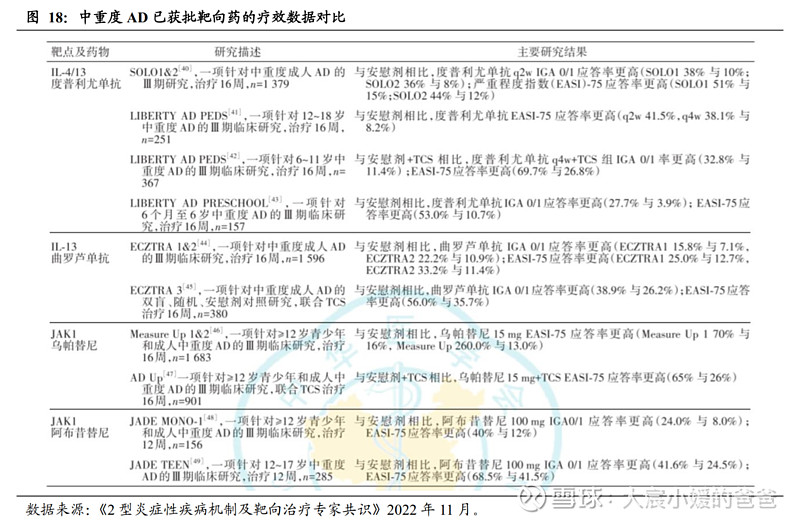

靶向药物是中重度AD治疗的新趋势,全球已有6款获批。随着对AD发病机制的研究(Th2炎症通路及IL-4、IL-13的关键作用),目前的新药主要集中在单抗或小分子抑制剂,以实现精准治疗,包括JAK抑制剂、PDE4抑制剂、IL-4单抗及IL-13单抗,截止2022年12月30日,全球已有6款针对AD的靶向药物上市,其中有4款在中国获批(阿布昔替尼、乌帕替尼、克立硼罗、度普利尤单抗)。

2.3.2. IL-4Rα独占鳌头,疗效好于IL-13且安全性好于JAK

IL-4Rα单抗在已获批特应性皮炎的靶向药中的差异化集中在:

1)克立硼罗主要针对患者为轻中度,为外用药物,作用于表皮、真皮层,可快速、持续改善瘙痒,与IL-4Rα单抗适应症重点针对人群不同;

2)IL-4Rα单抗覆盖人群较JAKi更少龄化:JAKi在AD获批最小年龄为12岁(阿布昔替尼获批成人,乌帕替尼获批12岁以上人群),而已获批靶向药中,仅IL-4Rα单抗获批了6个月以上人群。而就AD疾病的年龄特征来看,患病率在儿童时期高发,随年龄增长患病率逐步下降。全球儿童患病率为15-20%,全球成人患病率达10%。更有2012年美国的NHIS流调显示,AD的患病率在儿童早期达到峰值(14%),在整个儿童时期较高(13%-14%),在青春期有所下降(8%),而在整个成年期保持稳定(6%-8%),约25%的成年期的AD为儿童期AD的延伸或复发。

3)JAK抑制剂存在黑框警告的安全风险:

3)JAK抑制剂存在黑框警告的安全风险:JAK家族包括JAK1、 JAK2、JAK3和TYK2,JAK-STAT通路参与多种细胞因子的信号传导,驱动AD中的皮肤炎症发生。已在AD获批的JAK小分子,均为对JAK特定亚型有更强选择性的第二代JAK抑制剂,AD发病机制中很多关键细胞因子通过JAK1发挥作用,因此高效抑制JAK1、减少对JAK2/3的抑制,可降低副作用。尽管如此,两款JAK1抑制剂阿布昔替尼和乌怕替尼仍被FDA在label中给予了黑框警告,主要涉及严重感染、死亡、恶性肿瘤、主要心血管风险、血栓形成的风险。相较而言,度普利尤单抗持续使用安全性与安慰剂相当(CHRONOS研究),无需监测。

4)IL-4Rα单抗抑制作用更专一、更安全:IL-4Rα单抗对于2型炎症细胞因子(主要为IL-4、IL-13、IL-31)的靶向更专一,仅抑制IL-4和IL-13的下游信号传导,而JAK通路(即便是高特异性抑制JAK1)会抑制其他细胞因子的信号传导,这可能会导致额外的副作用。

5)JAKi的优势集中在口服、EASI-75更高,大分子中IL-4Rα单抗疗效好于IL-13单抗:

5)JAKi的优势集中在口服、EASI-75更高,大分子中IL-4Rα单抗疗效好于IL-13单抗:口服优势:不是所有的患者都适合注射给药;

疗效对比:在单抗类药物间比较,度普利尤单抗(IL-4/13)展现出比曲罗芦单抗(IL-13)更高的EASI-75应答率(SOLO1 51% vs ECZTRA2 33%);而乌帕替尼在Measure up1研究中展现出EASI-75应答率70%,则高于度普利尤单抗在SOLO1研究中的EASI-75应答率51%。(注:非头对头试验比较)。

2.3.3. CM310在II期展现不逊于达必妥的潜力,III期进行中

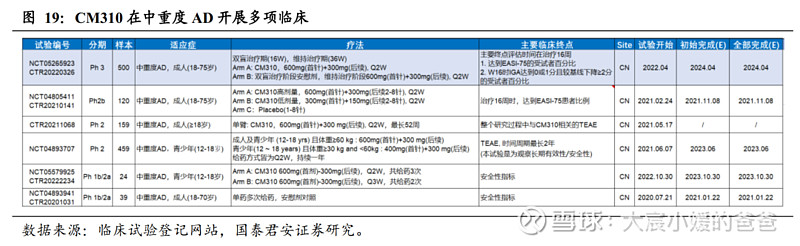

CM310已在中重度AD开展多项临床试验,预计将从成人适应症逐步拓展到更低年龄人群。成人适应症此前已公布IIb期积极结果,目前注册性III期已开展,预计2023Q1将完成主要终点、2023Q2在中国申报BLA;青少年适应症人群尚在PK阶段,预计在2023年完成后会与CDE沟通下一步研究计划。

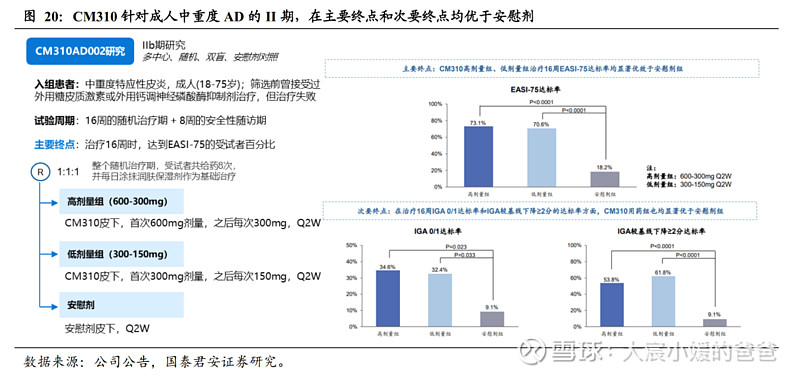

CM310在中重度特应性皮炎适应症IIb期临床中展现积极疗效。CM310AD002是一项多中心、随机、双盲、安慰剂对照的IIb期研究,旨在评估不同剂量CM310治疗中重度AD的疗效及安全性。受试者以1:1:1的比例随机分配,分别接受CM310高剂量(600-300mg,Q2W)、低剂量(300-150mg,Q2W)和安慰剂治疗8次,主要终点为治疗16周时达到EASI-75的受试者百分比。试验结果显示,治疗16周时,高剂量组、低剂量组EASI-75患者百分比分别73.1%和70.6%,均高于安慰剂组的18.2%,P值均<0.0001;在次要终点IGA 0/1受试者百分比及IGA评分较基线下降≥2分的受试者百分比方面,高低剂量组在治疗16周时皆优于安慰剂组,且有显著性差异。安全性方面,高剂量组、低剂量组和安慰剂组的治疗期间TEAE发生率分别为20.0%、12.5%和12.5%,均为1或2级,安全性良好。

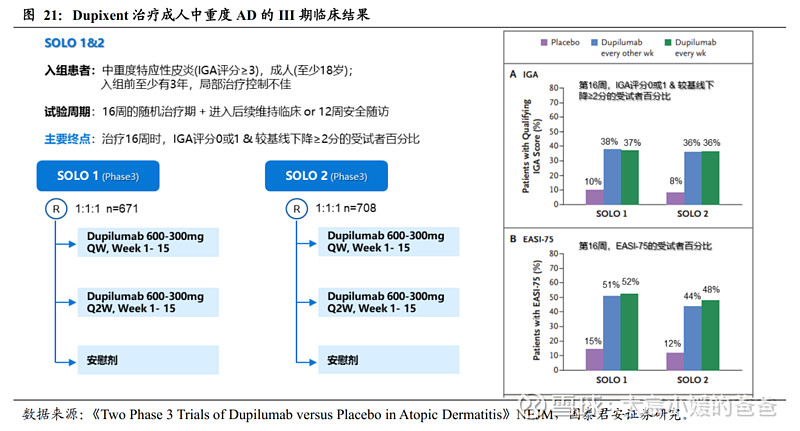

CM310在IIb临床中,展现比度普利尤单抗更好疗效的潜力。度普利尤单抗支持中重度AD成人适应症主要为三项Phase3临床,分别为SOLO 1、SOLO 2和CHRONOS,其中SOLO 1、SOLO 2皆为Dupixent单药对照安慰剂,治疗周期为16周,而CHRONOS采用Dupixent+TCS对照安慰剂+TCS,治疗周期为52周,三项试验主要终点皆为IGA评分0或1且较基线下降≥2分的受试者百分比(第16周)。通过分析与CM310 Phase IIb采用相同单药设计的SOLO 1&2,可发现,Dupixent 600-300mg Q2W的EASI-75达标率(SOLO1 38%, SOLO2 36%)低于CM310 600-300mg Q2W的EASI-75达标率(73.1%)。虽然三个试验互相独立,但这是良好的信号,表明CM310在治疗中重度特应性皮炎方面有不逊于度普利尤单抗的效果和潜力。

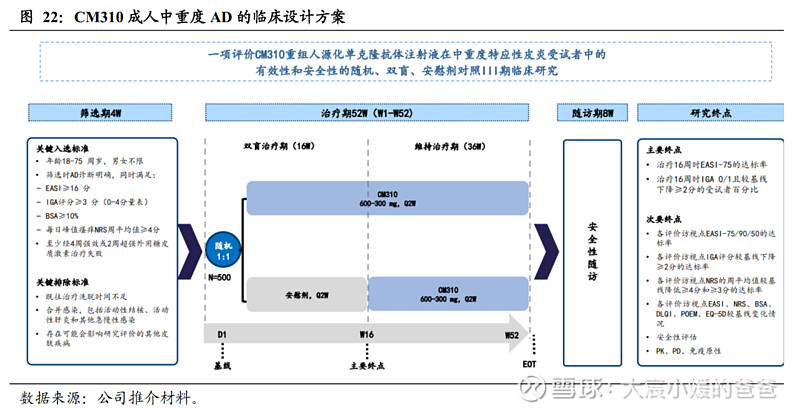

成人中重度AD适应症的III期正在进行,预计2023Q2申报BLA,2024年开启商业化。公司于2022Q1启动了一项评价CM310在成人中重度特应性皮炎受试者中有效性和安全性的随机、双盲、安慰剂对照III期临床。该试验计划入组500名受试者,试验分为双盲治疗期(16周)与维持治疗期(36周),主要终点为治疗16周时达到EASI-75的受试者百分比,及IGA评分达到0或1且较基线下降≥2分的受试者百分比。该试验计划于2022年完成入组,2023Q2向国家药监局提交NDA。

2.4. CRSwNP:已开展注册III期,计划2023年递交中国NDA

2.4.1. 传统抗炎疗效有限,靶向药中度普利尤效果好于奥马珠

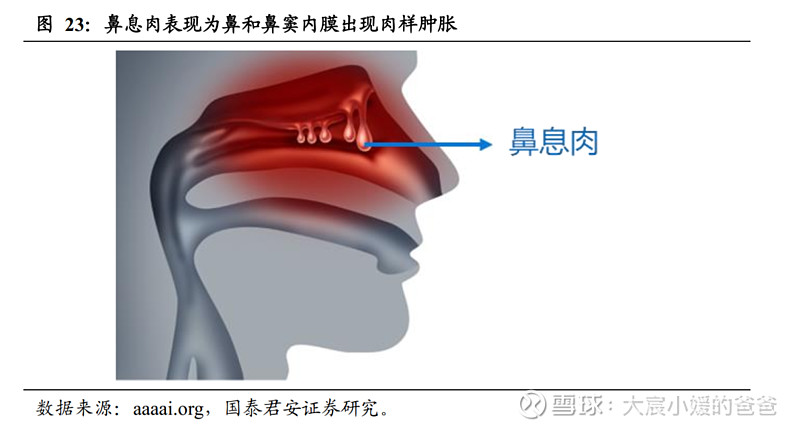

慢性鼻窦炎伴鼻息肉占慢性鼻窦炎的15-20%,主要因慢性鼻窦炎长期炎症刺激而产生。慢性鼻窦炎是鼻窦粘膜的慢性炎症,在临床上分为两种类型:慢性鼻窦炎伴鼻息肉(CRSwNP)与慢性鼻窦炎不伴鼻息肉(CRSsNP),其中CRSwNP一般占所有慢性鼻窦炎患者的15-25%。鼻息肉是由于过敏、反复感染等刺激和炎症引起,表现为鼻和鼻旁窦内膜出现肉样肿胀,是柔软无痛的良性增生。鼻息肉常见于40岁以上的成年人,男性发病多于女性。

CRSwNP的息肉较大时严重影响正常生活。当鼻息肉较小时,可能不会引起症状,病情多在头颅MRI或CT检查时发现;鼻息肉较大时,会阻塞鼻腔,表现的症状主要包括流鼻涕、鼻塞、面部压力或疼痛,嗅觉或味觉减弱、呼吸困难等。CRSwNP的持续症状会导致患者生活活动降低、睡眠不足、无法享受食物等,严重影响正常生活。

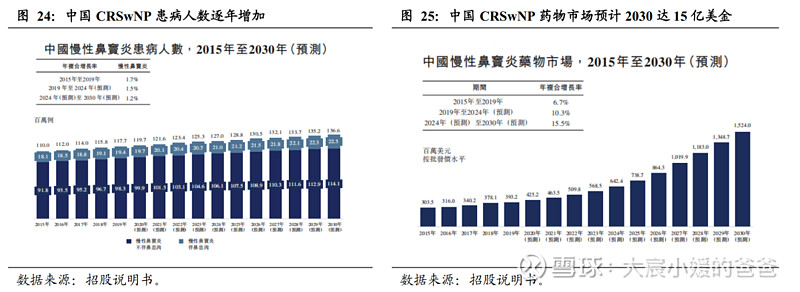

中国2019年CRSwNP患者近两千万人,慢性鼻窦炎药物市场有望从2019年的3.9亿美金增至2030年的15.2亿美金。据弗若斯特沙利文统计,在全球,慢性鼻窦炎患病人数在2019年达到10亿例,其中CRSwNP约2.6亿例,预计CRSwNP将会以1.6~1.8%的CAGR在2030年达到3.1亿例。在中国,慢性鼻窦炎患病人数在2019年达1.2亿例,其中CRSwNP约1940万例,预计在2030年达到2250万例。受益于庞大的患者群体,预计我国慢性鼻窦炎的药物市场,将从2019年的3.9亿美金,增长至2030年的15.2亿美金。

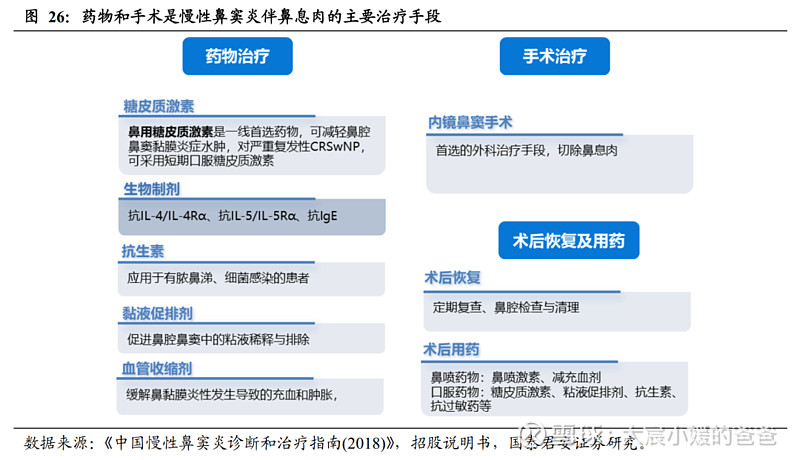

慢性鼻窦炎传统药物为局部或全身抗炎药,疗效有限,易复发。慢性鼻窦炎难以治愈,需长期治疗控制症状。CRSwNP的治疗方案包括药物治疗和手术治疗,一般首先采用药物治疗缩小或消除鼻息肉,如药物治疗无效,则采用手术摘除息肉,术后可采用药物治疗作为术后管理策略。传统的药物治疗方法包括糖皮质激素、抗生素、粘液促排剂、血管收缩剂,其中糖皮质激素有显著的抗炎、抗水肿和免疫抑制作用,是CRSwNP治疗中最重要的药物,但长期使用易产生副作用,同时,即使经过充分而规范的药物和手术治疗,仍然有高达90%以上嗜酸性粒细胞型慢性鼻窦炎伴有鼻息肉患者会复发,缺乏有效药物疗法。

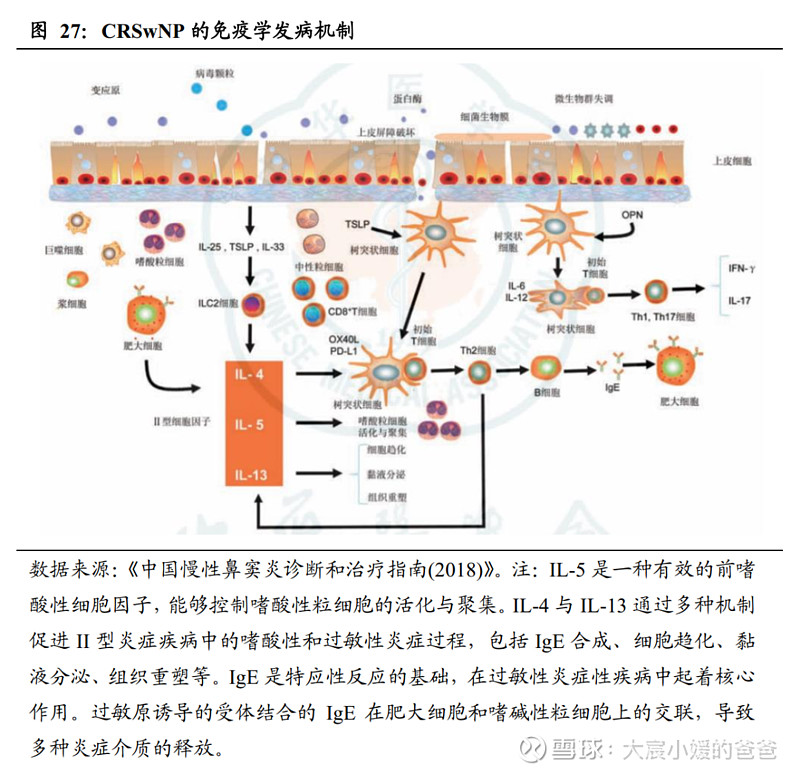

随着慢性鼻窦炎的免疫病理学特点被逐步认知,针对诱发CRSwNP发病的II型免疫反应中相关靶点的生物制剂开始成为突破新方向。

CRSwNP具有高度异质性,需从基础病理生理学出发,根据炎性反应区分不同的内在分型。其内在型具有明显的人种和地区差异,是影响预后的关键因素。白种人主要表现为Th2介导的嗜酸性粒细胞炎症;中国人表现为Treg细胞抑制剂Th1/Th2/Th17混合型的免疫反应,其中约有50%表现嗜酸粒细胞炎症。总体而言,国内外均有较大比例的CRSwNP人群,是以嗜酸性粒细胞性炎症和2型炎症为特征,这类患者局部组织有高水平的IgE及IL-5、IL-4和IL-13,以进一步驱动2型炎症的发生。

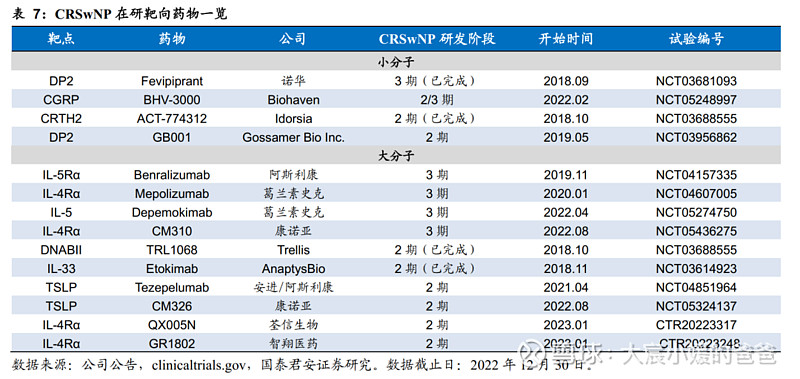

多个治疗CRSwNP的生物靶向制剂在研。基于对CRSwNP的免疫学发病机制的认知,全球有多款生物制剂在研,靶点为诱发CRSwNP的II型炎症关键因子。

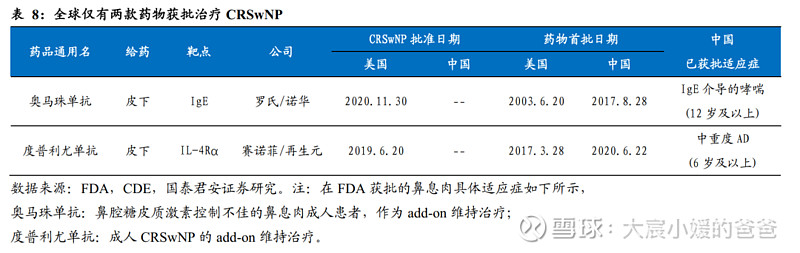

全球仅两款生物制剂获批治疗CRSwNP,我国该适应症的疗法未有获批。目前全球已有两款生物制剂获批CRSwNP适应症,分别为罗氏/诺华的奥马珠单抗和赛诺菲/再生元的度普利尤单抗。在该适应症中,奥马珠单抗通过靶向IgE炎症通路,获批治疗鼻腔糖皮质激素无法充分控制病情的鼻息肉成人患者,用于add-on维持疗法;度普利尤单抗通过靶向IL-4Rα,获批治疗病情控制不佳的慢性鼻窦炎伴鼻息肉成人患者,作为add-on维持疗法。目前,这两块药物在中国均已获批,但未获批用于治疗鼻息肉。

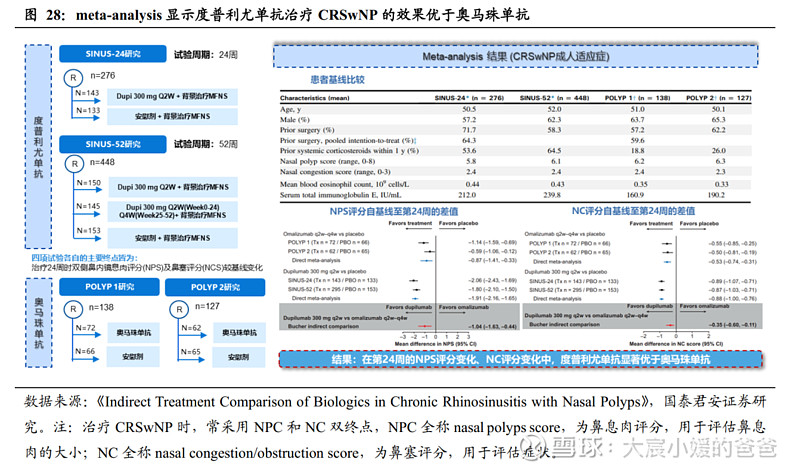

度普利尤单抗治疗CRSwNP的效果优于奥马珠单抗。2021年2月发表在《J Allergy Clin Immunol Pract》的文章,针对鼻息肉适应症支持试验做了meta-analysis,即度普利尤单抗的SINUS-24研究和SINUS-52研究、奥马珠单抗的POLYP 1研究和POLYP2研究。分析表明,四项试验的基线和结果测评方法表明非同一试验的间接头对头比较是可行的,结果显示,在第24周的NPS评分变化、NC评分变化中,度普利尤单抗均显著优于奥马珠单抗。

2.4.2. CM310已开展注册III期,计划2023年递交中国NDA

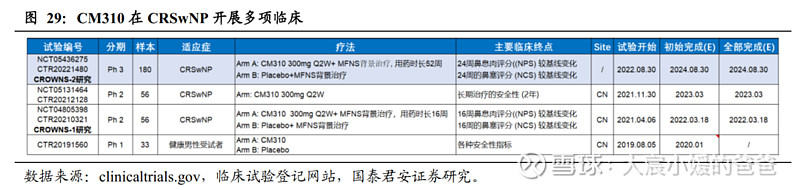

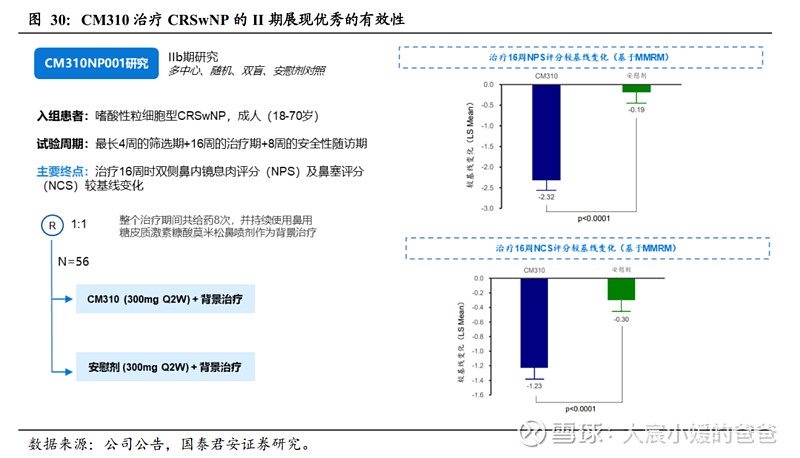

CM310在CRSwNP患者中开展多项临床试验,已有II期研究在2022.03读出主要终点展现积极结果,并于2022年年中展开治疗CRSwNP的III期研究,计划2023年向国家药监局提交NDA。

II期研究展现积极结果。公司于2022年一季度末完成了CRSwNP的二期试验,并与2022.03披露了主要终点结果。试验纳入56名受试者,主要终点为观察治疗16周时NPS较基线变化及NCS 较基线变化。结果显示,CM310组治疗16周NPS和NCS较基线分别降低2.32和1.23,皆显著优于安慰剂组(分别降低0.19和0.30),具有显著的统计学差异。安全性上,CM310组治疗期TEAE发生率与安慰剂组相当,无3级以上TEAE发生,且均为短暂出现,未经医疗干预便自行恢复。该II期试验证明,CM310作为CRSwNP的生物制剂疗法具备较好的有效性和安全性。

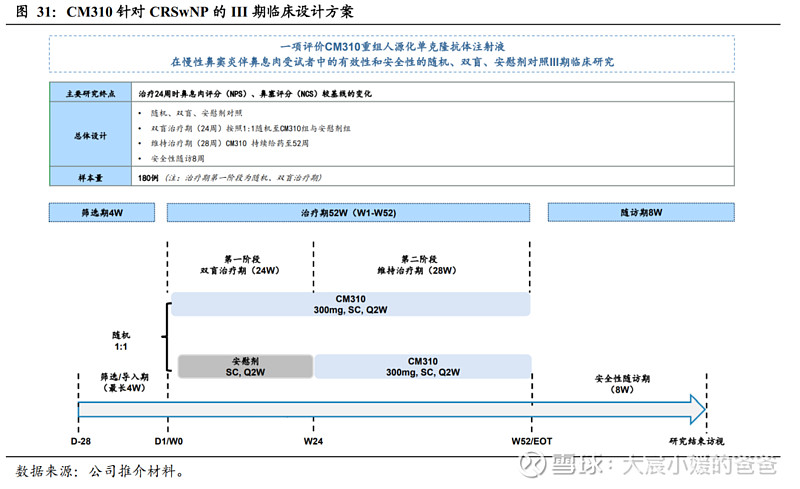

CRSwNP的III期已开展,预计2023年申报BLA。基于上述II期的积极结果,公司已于2022年年中启动CRSwNP适应症的III期研究,该研究为随机、双盲、安慰剂平行对照,计划入组180例,主要终点为治疗24周的双侧鼻内镜评分(NPS)较基线变化及鼻塞评分NCS较基线变化,并计划于2023年向国家药监局提交NDA。

2

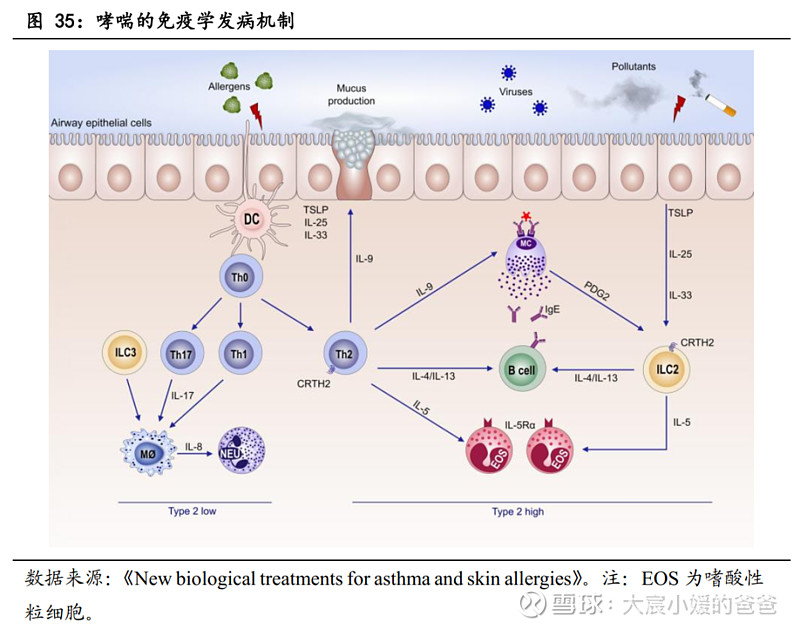

目前全球获批的哮喘生物药皆针对嗜酸性/过敏性哮喘。哮喘分高2型炎症表型(Th2路径)、低2型炎症表型(Th1或Th17路径),高2型炎症表型约在重度哮喘中占60%,与II型生物标志物水平相关(如嗜酸性粒细胞增多),过敏性哮喘通常为2型炎症反应。目前全球已获批的5款治疗中重度哮喘的生物制剂,皆针对嗜酸性哮喘或过敏性哮喘。

从2型哮喘发生机制来看靶点选择:当过敏原、病毒刺激物激活上皮细胞释放警报素(如TSLP、IL-25和IL-33)时,树突状细胞(DC)诱导Th0细胞分化为Th2细胞,产生IL-4、IL-13、IL-5和IL-9,使骨髓嗜酸性粒细胞向肺部募集,导致哮喘气道炎症过程。目前已获批的生物药靶点包括IgE、IL-5/IL-5Rα、IL-4Rα。

2.5.2. CM310哮喘适应症与石药强强联合,共同开发

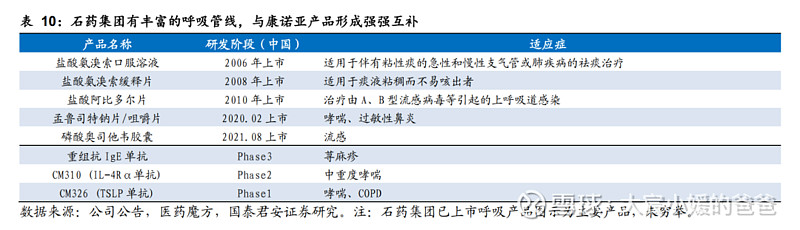

2021年3月,公司宣布与石药集团全资附属公司上海津曼特生物科技有限公司订立协议,授权石药CM310在中重度哮喘和COPD等呼吸系统疾病的独家开发及商业化许可。根据协议,石药将可在中国(不包括香港特别行政区、澳门特别行政区及台湾地区)进行CM310的开发与商业化,并成为上市许可持有人(MAH),康诺亚将获得人民币7000万元首付款,及根据开发进度支付的1亿元里程碑付款,未来商业化阶段还可获得销售里程碑和销售提成。目前,石药集团已开展CM310在中重度哮喘的II期临床。

石药集团2021年呼吸系统领域产品收入合计4.0亿元,已有多年上市产品销售做渠道累积,此外在研呼吸列产品中还有IgE单抗,将于康诺亚的产品进行优势互补。

3. 自免产品CM326:中国领先的国产TSLP抗体候选药

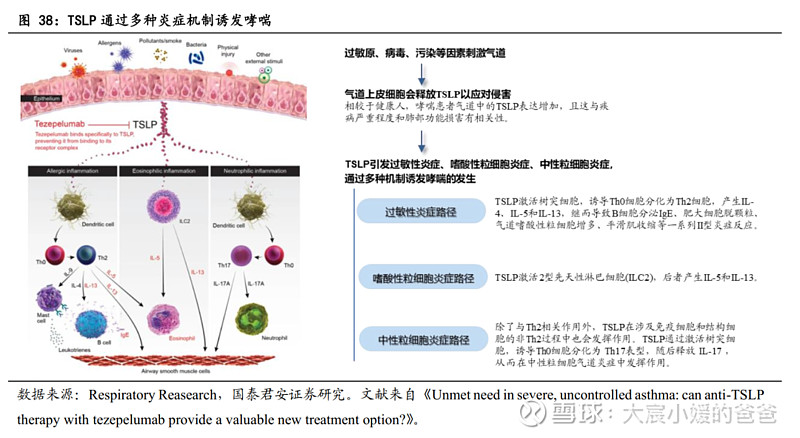

CM326是针对胸腺基质淋巴细胞生成素(TSLP)的高效、人源化单克隆抗体,通过与多种炎症级联反应的关键上游细胞因子TSLP结合,抑制包括高II型炎症表型和低II型炎症表型的促炎信号传导,控制多种炎症疾病的发生。全球已上市TSLP靶点药物仅为阿斯利康/安进的Tezspire (Tezepelumab),于2021年12月17率先在FDA获批,用于治疗重度哮喘的add-on维持疗法。

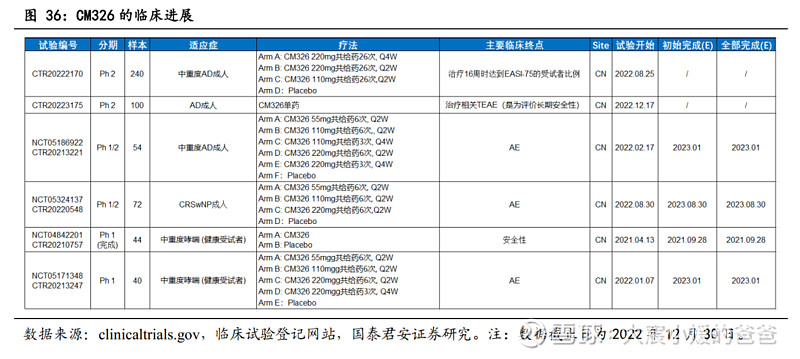

CM326在我国研发进度领先,多项临床积极开展。CM326为中国首个、全世界第三个获临床试验申请批准的国产TSLP靶向抗体,在我国开展临床的TSLP国产药物中,仅康诺亚和恒瑞进行至Phase2。CM326已围绕特应性皮炎、CRSwNP、哮喘等适应症开展临床,此外公司于2021年11月独家授予石药集团呼吸疾病在中国大陆地区开发和商业化的权利。目前,CM326进展最快的适应症为中重度特应性皮炎(成人),Phase2已于2022年8月开展,此外,CRSwNP的Phase1/2也于2022年8月开展,哮喘适应症尚在Phase1健康人群爬坡。

3.1. TSLP为炎症反应最上游信号,覆盖疾病不局限于2型炎症

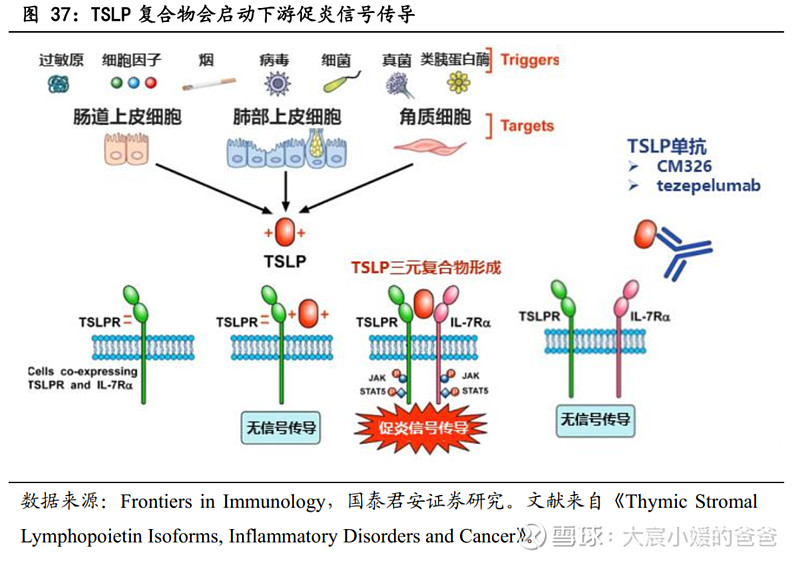

TSLP是多种炎症级联反应的关键上游细胞因子,可引起嗜酸性(包括过敏性)、嗜中性及其他形式的炎症。胸腺基质淋巴细胞生成素(TSLP)主要由上皮细胞和角质细胞产生,但也由树突细胞、肥大细胞和成纤维细胞产生,在受到过敏原、病毒、细菌、污染物和身体伤害等环境侵害时,TSLP被释放,TSLP的过度表达可导致病理性炎症,其作为炎症级联反应最上游的信号,通过与TSLP受体和IL-7Rα结合为三元复合物,诱导JAK磷酸化、促动STAT通路,以启动下游促炎信号传导,引起嗜酸性(包括过敏性)、嗜中性及其他形式的炎症。

TSLP靶向药物的作用机制:靶向TSLP的药物,可通过与TSLP结合,阻断TSLP与受体的结合,从而抑制下游促炎信号传导(含高II型炎症表型、低II型炎症表型),从到控制疾病发生,CM326与目前唯一获批的TSLP单抗tezepelumab的作用机制皆是这样。鉴于TSLP对自身免疫系统多个促炎信号有影响,TSLP靶向药物可有效控制包括哮喘、慢性鼻窦炎伴鼻息肉及慢性阻塞性肺疾病等多种免疫疾病。

TSLP靶点相较IL-4Rα靶点有两大优势(CM326与CM310的差异):①为炎症级联反应最上游的信号②不局限于嗜酸型炎症反应。因此,TSLP相比较下游信号通路IL-4Rα、IL-5、IL-33,能在更广泛的疾病谱发挥疗效,是潜在的重磅靶点。

TSLP靶向药有望覆盖更广谱的疾病:哮喘适应症的人群不局限于嗜酸型哮喘:

已获批的治疗重度哮喘的生物药(如靶向IL-5/IL-5R、IL-4Rα及IgE的抗体),皆是针对嗜酸型哮喘,即其功效跟II型生物标志物水平相关(如嗜酸性粒细胞增多),但是,约有40%的重度哮喘的II型生物标志物水平低或无表达,并分类为低度II型或非II型过敏性疾病。对于这些生物标志物未升高的患者,仍存在重大未满足治疗需求,TSLP靶向药有望填补空缺。

其他适应症:

TSLP靶向药在慢性鼻窦炎、嗜酸性食管炎、特应性皮炎等多种过敏性疾病的疗效已有初步数据;此外,TSLP在自免和癌症的治疗中亦有探索。

TSLP单抗Tezepelumab对哮喘的治疗不局限于嗜酸型哮喘。目前TSLP的靶向药仅有阿斯利康/安进的Tezepelumab于2021年12月17在FDA获批,用于治疗重度哮喘的add-on维持疗法。以哮喘为例,不同于其他生物药只针对嗜酸型哮喘发挥作用,TSLP单抗在作用机制上还可阻断非嗜酸性炎症通路。

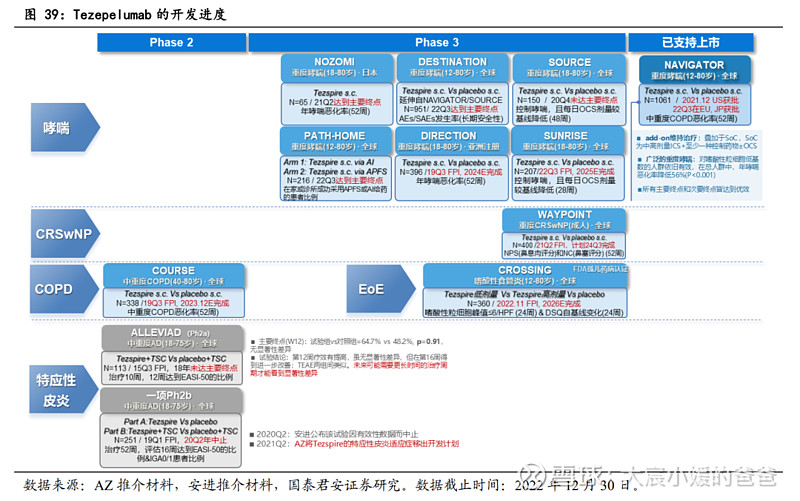

3.2. Tezspire为TSLP靶点唯一获批药物,开发经验值得借鉴

Tezspire作为新兴的Blockbuster,成长之路值得借鉴:Tezspire作为全球唯一获批的TSLP靶点药物,最早在特应性皮炎的两项Phase2相继失败,与此同时哮喘适应症却逐步获得成功,此后对其的适应症开发主要投入在哮喘,目前已在美国、欧洲、日本成功获批12-80岁人群的重度哮喘(不论炎症类型),此外,CRSwNP、COPD、嗜酸性食管炎皆在三期拓展适应症中:

哮喘适应症大获成功:

凭借PATHWAY研究(Phase2)和NAVIGATOR研究(Phase3)的支持,于2021年12月成功获批治疗12岁及以上重度哮喘患者的add-on维持治疗,成功将重度哮喘患者的年哮喘恶化率降低56%(P<0.001),该研究的重要亮点,在于突破以往生物制剂局限于治疗嗜酸性哮喘,Tezspire展现出对非嗜酸性哮喘依旧有效;

适应症拓展正积极进行:

①CRSwNP:用于治疗重度CRSwNP的WAYPOINT研究(Phase3)已于2019Q3首例患者入组,预计申报上市需等到2023年之后;②嗜酸性食管炎(EoE):2021年10月在FDA获得孤儿药资格认定,并于2022年11月开展CROSSING研究(Phase3);③COPD:治疗中重度COPD的COURSE研究(Phase3)已于2019Q3首例患者入组;

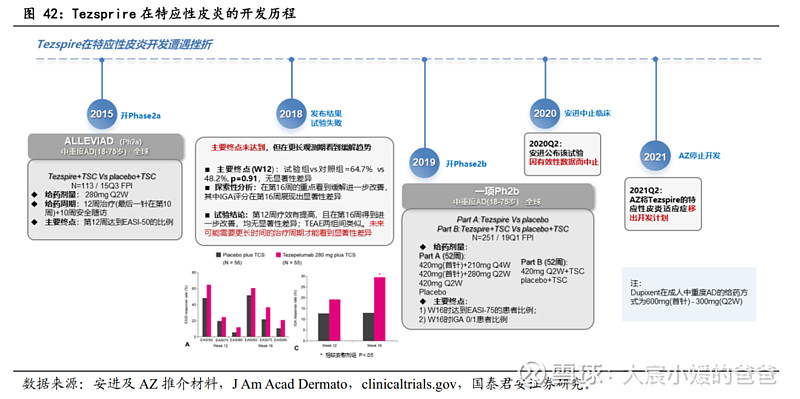

特应性皮炎的开发已被放弃:

2015年,Tezspire在中重度AD成人患者开展Phase2a,然而2018年发布的文章显示,虽然患者在第12周的主要终点展现出EASI-50的提高,但p=0.91,没有显著性差异,考虑到试验观察到在第16周时疗效进一步改善,公司计划未来应在更长时间周期内观测疗效;2019年,治疗中重度AD成人的Phase2b开展,本次试验将治疗周期延展至52周,主要终点为第16周EASI-75的受试者比例及IGA 0/1评分的患者比例,然而,2020Q2安进宣布该试验因有效性数据被中止,随着2021Q2阿斯利康也将特异性皮炎移除Tezspire开发计划,Tezspire在AD的探索彻底结束。

3.3. CM326在研梯队靠前,临床前活性优于Tezspire

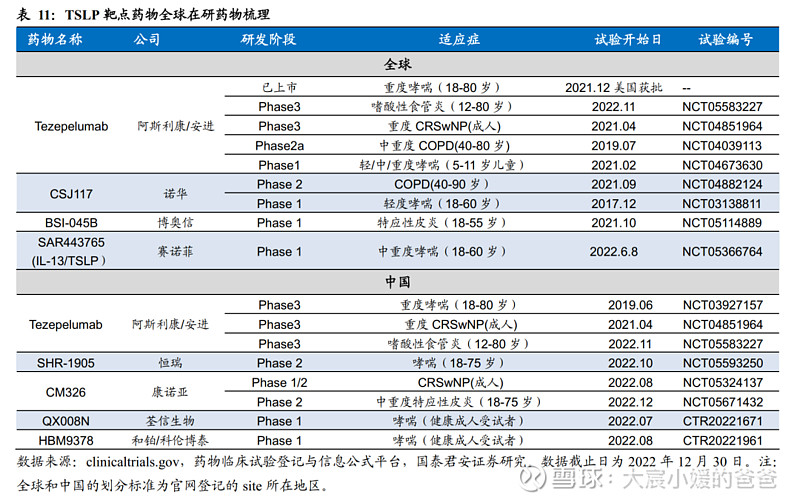

目前全球TSLP在研现状如下图梳理所示,就本土竞争格局而言,康诺亚是国产TSLP靶向药物中唯二进入Phase2阶段的产品之一,且开展适应症更多。

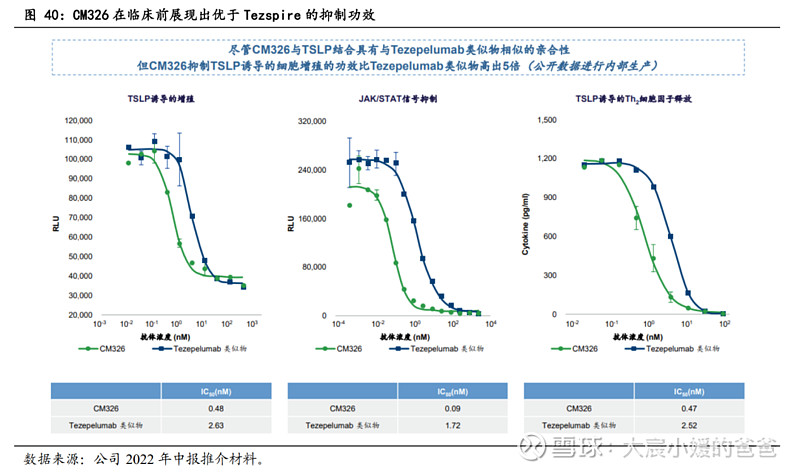

公司CM326表现出比Tezspire更高的功效和更强的活性。尽管CM326与TSLP结合具有与Tezspire类似物相似的亲和性,但CM326抑制TSLP诱导的细胞增殖功效比Tezspire高出约6倍(公司根据公开数据内部得出),此外,CM326在阻断TSLP诱导的JAK/STAT信号及Th2细胞因子释放方面,亦分别较tezepelumab类似物有高出约20倍及5倍的功效。

CM326毒性研究安全性良好。毒性研究显示,食蟹猴可良好耐受高达550mg/kg的CM326及每周给药高达300mg/kg的CM326。在重复给药毒性研究中,未在猴子中观察到任何异常。这些结果表明CM326的安全性良好。在组织交叉反应性研究中,在人类及猴组织中未观察到CM326有明显脱靶结合作用,表明其结合特异性高。

CM326为首个进入临床的国产TSLP单抗,各项临床积极开展。截止2022年12月,CM326已获批中重度哮喘、中重度特应性皮炎、慢性鼻窦炎伴有鼻息肉三项适应症临床试验,且与石药集团在中重度哮喘及COPD等呼吸道疾病独家授权开发及商业化CM326的权利。具体适应症进度:

CM326为首个进入临床的国产TSLP单抗,各项临床积极开展。截止2022年12月,CM326已获批中重度哮喘、中重度特应性皮炎、慢性鼻窦炎伴有鼻息肉三项适应症临床试验,且与石药集团在中重度哮喘及COPD等呼吸道疾病独家授权开发及商业化CM326的权利。具体适应症进度:中重度特应性皮炎:2022H1启动一项多中心、随机、双盲、安慰剂对照的Ib/IIa期临床试验;

CRSwNP:2022年中启动一项多中心、随机、双盲、安慰剂对照的Ib/IIa期临床试验;

中重度哮喘及COPD等呼吸道疾病:2021年11月与石药集团达成协议,授予石药CM326独家许可,在中国(不包括香港、澳门及台湾地区,以下简称“该地区”)进行该产品于中重度哮喘和COPD等呼吸系统疾病开发和商业化。目前哮喘适应症尚在I期健康人群爬坡。3.4. CM326适应症开发:有望与CM310形成联用优势

3.4.1. 重度哮喘:Tezspire已获批,CM326国内授权石药

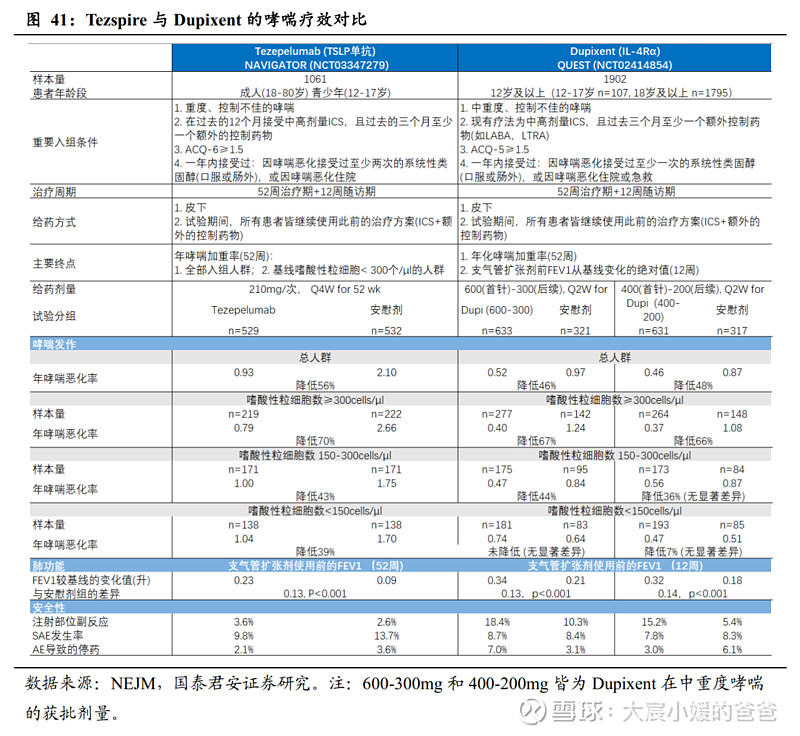

TSLP靶点治疗重度哮喘的疗效已得到确证,Tezspire相对安慰剂可将哮喘恶化率降低56%。Tezspire的重度哮喘适应症已在美国、欧洲、日本获批。FDA对Tezspire的获批基于两项注册性临床,分别为phase II PATHWAY研究(n=550,重度哮喘,18-75岁)和phase III NAVIGATOR研究(n=1061,重度哮喘,12-80岁),两项研究入组时均不要求血液中的嗜酸性粒细胞数量和FeNO含量,试验均采用安慰剂对照、52周治疗期,试验期间延用哮喘背景疗法,主要终点皆为第52周的年哮喘恶化率。试验结果显示,Tezspire在降低年哮喘恶化率有显著成效:PATHWAY研究中,Tezspire在70mg、210mg、280mg三种剂量Q2W均较安慰剂显著降低年哮喘恶化率,其中210mg剂量组(n=137)将哮喘恶化率显著降低71%;NAVIGATOR研究中,Tezspire采用固定剂量210mg Q2W,最终将哮喘恶化率显著降低56%。

区别于其他获批哮喘的生物药,Tezspire获批的重磅意义在于:Tezspire对于哮喘的治疗并不依赖与任何炎症的Biomarker,也不依赖于基线时患者的血液嗜酸性粒细胞数量和过敏状态。

TSLP单抗开发哮喘适应症的优势与挑战:首先需明确,Tezspire在哮喘的开发目标,是挑战Dupixent的地位。对比Tezspire和Dupixent在哮喘适应症的注册性临床数据,可发现,

Tezspire的优势:人群不局限于嗜酸性哮喘且更能减少急性发作

①在全部入组重度哮喘的前提下,总人群的年化哮喘率降低幅度比入组中重度哮喘的Dupixent更高(Tezspire 56% vs Dupixent 46%)②在嗜酸性粒细胞数<300cells/µl的患者中,依旧有疗效和相对安慰剂组的显著性差异

Tezspire的挑战:对日常口服皮质类固醇使用量的降低

支持Dupixent获批中重度哮喘的另一项Phase3 VENTURE研究显示,通过24周的给药,在重度口服皮质类固醇(OCS)依赖性哮喘患者中,Dupixent可在维持哮喘控制的前提下,显著减少患者每日OCS的用量(第24周评估)。相比之下,此前Tezspire的Phase3 SOURCE研究则以失败告终,该试验采用46周给药,主要终点为第48周时控制哮喘且每日OCS剂量较基线降低,20Q4读出结果为未达主要终点,目前Tezspire再度发起挑战,开启Phase3 SUNRISE研究,采用跟Dupixent更为接近的24周给药、24周评估的试验设计,于22Q3首例患者入组,预计2025.04完成。可见,在降低日常OCS使用上,Dupixent和Tezspire暂未分出胜负。

CM326在呼吸系统适应症开发与石药合作,助力临床及商业化推进。2021年11月,公司与石药集团达成协议,授予石药CM326独家许可,在中国(不包括香港、澳门及台湾地区,以下简称“该地区”)进行该产品于中重度哮喘和COPD等呼吸系统疾病开发和商业化。目前哮喘适应症尚在I期健康人群爬坡。我们认为,借助石药在呼吸系统已有的布局和经验,有望能加快推动CM326的临床进度。

3.4.2. 特应性皮炎:Tezspire遭失败,CM326单药再挑战

Tezspire在特应性皮炎经历两次Phase2研究的失败后,已被终止开发AD适应症。2015年,Tezspire在中重度AD成人患者开展Phase2a,然而2018年发布的文章显示,虽然患者在第12周的主要终点展现出EASI-50的提高,但p=0.91,没有显著性差异,考虑到试验观察到在第16周时疗效进一步改善,公司计划未来应在更长时间周期内观测疗效;2019年,治疗中重度AD成人的Phase2b开展,本次试验将治疗周期延展至52周,且研究了单一疗法和辅助治疗方案,主要终点为第16周EASI-75的受试者比例及IGA 0/1评分的患者比例,然而,2020Q2安进宣布该试验因有效性数据被中止,随着2021Q2阿斯利康也将特异性皮炎移除Tezspire开发计划,Tezspire在AD的探索彻底结束。

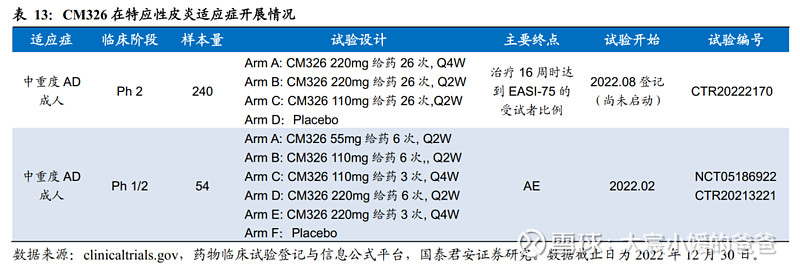

鉴于公司CM326在临床前在抑制TSLP诱导的细胞增殖、阻断TSLP诱导的Th2细胞因子释放方面,均表现出优于Tezspire的功效,且TSLP可能与II型细胞因子拮抗剂(如CM310)有协同或互补作用,我们依旧期待CM326未来在特应性皮炎上做出的突破。目前,公司已分别于2022H1启动一项Ib/IIa期、2022年8月注册一项IIa期,目前在探索CM326单药成药,后续有望通过与CM310联合治疗发挥更佳疗效。

4. 抗肿瘤产品CM901:全球首个进入临床的CLDN18.2 ADC

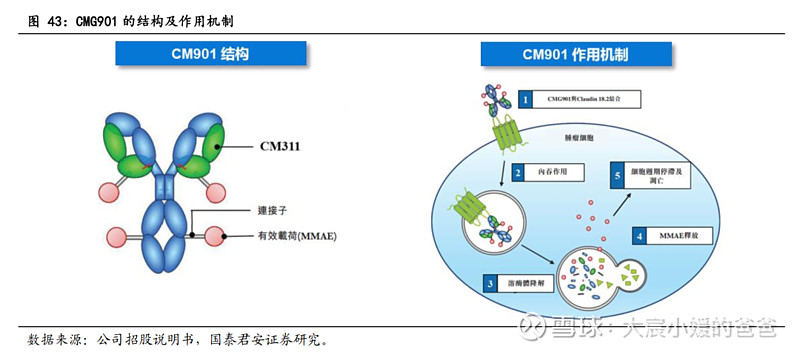

CMG901是一种Claudin 18.2靶向ADC药物,由Claudin 18.2特异性人源化单抗(CM311)、可裂解连接子和细胞毒性载荷(MMAE,一种微管蛋白聚合抑制剂)组成,用于治疗对标准治疗无反应或进展的实体瘤,特别是胃癌及胰腺癌。

CMG901为公司与乐普生物在全球共同开发和商业化。公司自研发现了CM311,考虑到乐普拥有以创新抗体偶联药物及技术研发为重点的一体化平台,2017年10月30日,公司通过战略合作与Innocube(乐普生物附属公司)共同开发CMG901;2021年1月,康诺亚及其全资附属公司一桥香港与乐普生物及乐普全资公司Innocube订立合资协议,成立合资企业KYM Biosciences Inc.,以在全球共同开发和商业化CMG901,康诺亚与Innocube分别拥有70%及30%的股权。

CMG901通过两种机制杀死肿瘤细胞:CMG901通过CLDN18.2单抗靶向至CLDN18.2阳性肿瘤细胞,随后①被肿瘤细胞内化后释放出毒素MMAE,MMAE是一种抗有丝分裂剂,可阻止微管蛋白的聚合,进而杀死靶细胞;②抗体部分通过ADCC、CDC效应发挥杀伤作用,通过ADCC效应,免疫细胞(例如NK细胞)识别与靶细胞结合的抗体并破坏靶细胞,CDC效应可促使抗体结合的靶细胞募集并激活补体系统,导致细胞裂解。

4.1. Claudin 18.2是治疗胃癌、胰腺癌的理想靶点

Claudin蛋白作为细胞紧密连接分子,其异常表达与癌细胞发展相关。Claudin蛋白家族是构成细胞紧密连接的主要成分,是一类存在于上皮和内皮紧密连接中的蛋白。Claudin蛋白表达的异常表达,可导致上皮细胞和内皮细胞的功能受损,研究表明,紧密连接分子的干扰及失调是癌细胞的常见特征,且通常与恶性转化及转移以及疾病进展相关。正常组织中,由于细胞间紧密粘连,抗体药物极难与其结合;癌组织中,其松散的结构使Claudin蛋白暴露,让靶向药研发成为可能。

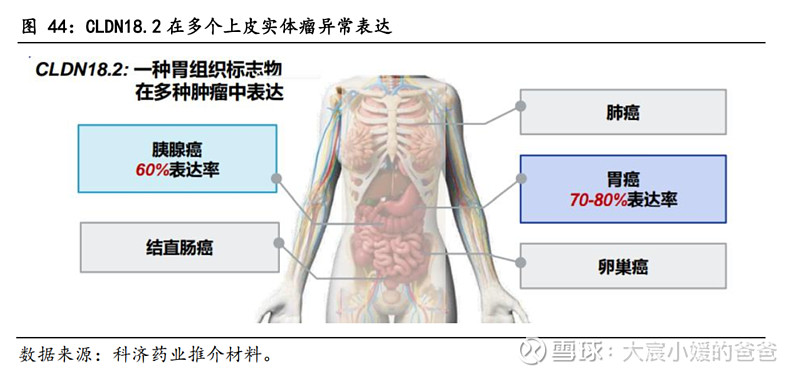

不同的Claudin蛋白表达在不同的组织,Claudin-18.2的表达具有高度特异性,仅在癌症及胃黏膜的短期分化细胞中表达,但在胃干细胞区中并不存在。约70%至80%的胃癌患者在癌组织中表现出CLDN18.2的表达,约60%胰腺癌存在CLDN18.2的表达。此外,CLDN18.2在各种上皮实体瘤中异常表达,如食管、卵巢及肺部肿瘤。

4.2. CMG901是全球首个进入临床的同靶点ADC

4.2.1. 在同靶点ADC中研究梯队前列

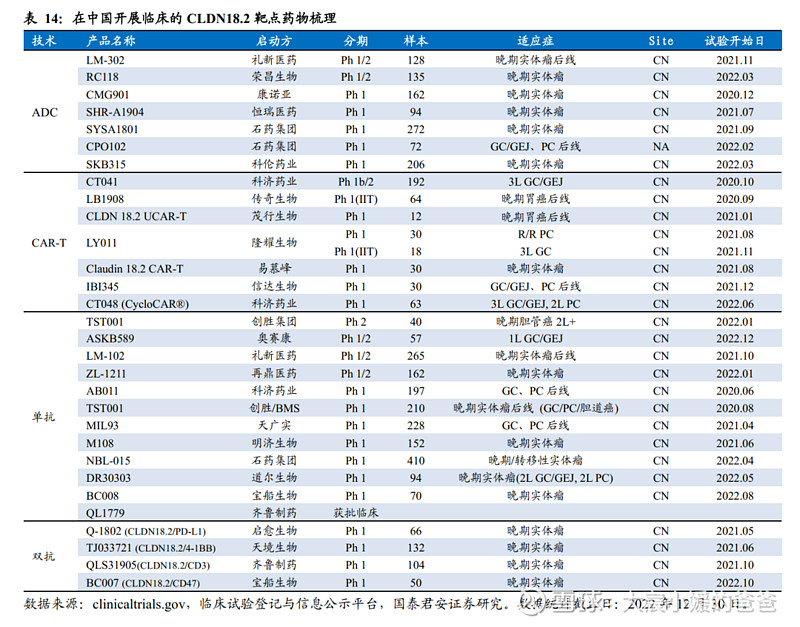

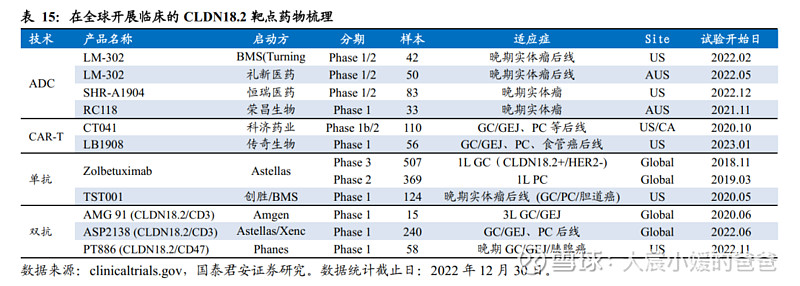

CLDN18.2靶点多款药物在研,CM901是全球首个进入临床的同靶点ADC。截至2022年12月30日,全球尚未有批准任何ClDN 18.2靶向疗法上市,在所有治疗技术手段中,安斯泰来的CLND18.2单抗Zolbetuximab是进展最快的药物,其治疗1L GC/GEJ的全球三期临床SPOTLIGHT研究(联合化疗vs化疗)于2022年11月达到阳性顶线结果,验证了CLND18.2靶点在胃癌的疗效;在ADC药物领域,CMG901是中国及美国首款获得临床试验申请批准的Claudin 18.2抗体偶联药物。

4.2.2. 临床前数据展现优势

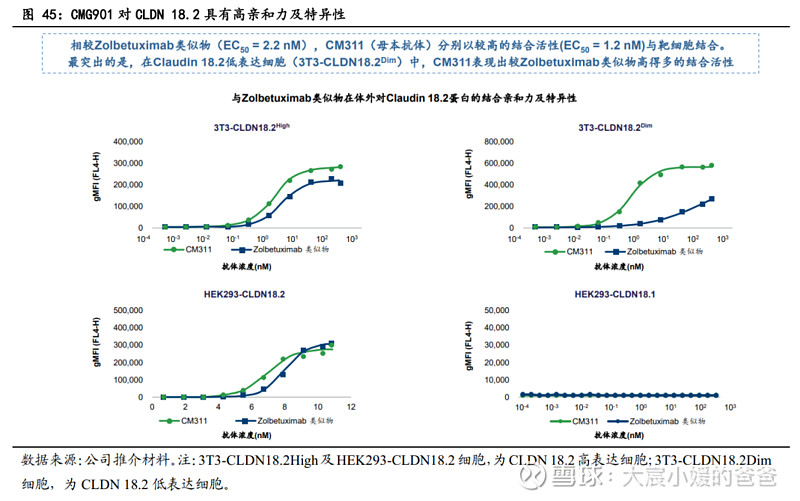

CMG901的抗体成分CM311以高亲和力特异性地结合Claudin 18.2,且不结合Claudin 18.1。于有效载荷结合后,较单独使用CM311,CMG901对表达Claudin 18.2靶细胞表现出相似的结合活性。

CMG901亲和力高,对CLDN18.2低表达细胞仍有较高结合活性;CMG901特异性强,不与CLDN18.1表达的细胞结合。临床前研究显示,在CLDN 18.2高表达细胞中,相较zolbetuximab类似物,CM311以较高的结合活性与靶细胞结合(EC50值:2.2 nM vs 1.2 nM)。最突出的是,在Claudin 18.2低表达细胞中,CM311表现出较zolbetuximab类似物高得多的结合活性。此外,CM311不与表达Claudin 18.1的细胞结合,展现高特异性。

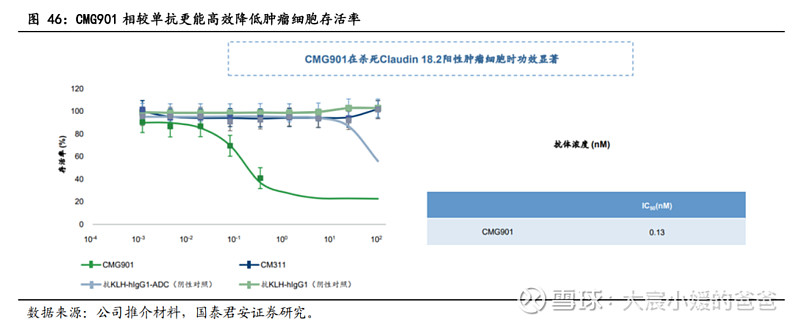

CMG901相较于单抗的优势一:毒素增加药物杀伤力,且具有潜在旁杀效应。Linker-payload system是ADC与单抗结构上最大的差异,当CMG901与肿瘤细胞结合并被其内化时,毒素会因linker的裂解而被释放发挥效果,这会显著优于单独使用CM311;此外,MMAE是膜通透性毒素,当在Claudin 18.2阳性细胞内释放时,它可以通过细胞膜并杀死其他紧邻细胞,包括缺乏抗原表达的相邻癌细胞,这被称为旁观者杀伤作用;临床前研究显示,CMG901的IC50=0.13nM,相较CM311能更有效的降低肿瘤细胞存活率。

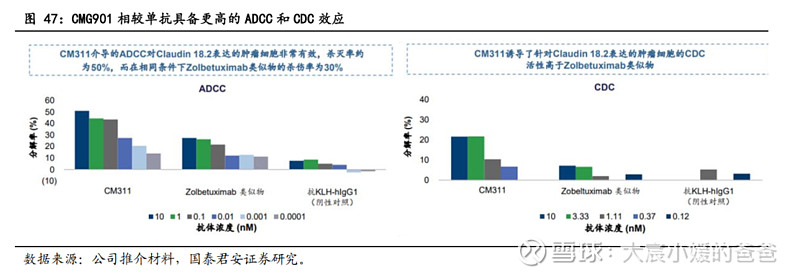

CMG901相较于单抗的优势二:更强的ADCC和CDC效应。体外研究显示,与zolbetuximab类似物相比,CM311介导的ADCC及CDC活性更强,而CMG901诱导的ADCC及CDC活性与单独使用CM311诱导的活性相似。如下图所示,CM311介导的ADCC对CLDN 18.2表达的肿瘤细胞杀灭率约为50%,而在相同条件下zolbetuximab类似物的杀伤率为30%,此外,CM311介导的CDC活性也高于zolbetuximab类似物。

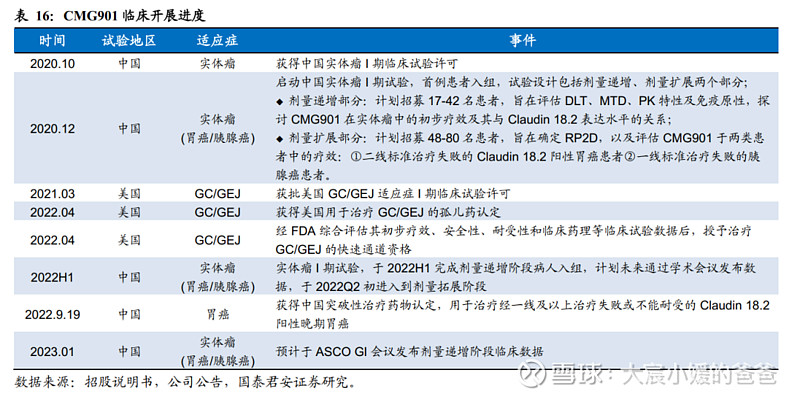

临床进展:有望近期公布Ia期结果。目前CMG901已在中国和美国获得临床试验许可。其中,中国地区已于2020年10月启动实体瘤(胃癌/胰腺癌)的Phase1,并于2022H1完成剂量递增阶段病人入组,我们预计23Q1将会通过学术会议发布数据,于2022Q2初进入剂量拓展阶段;美国地区于2021年2月获得GC/GEJ临床试验许可,尚未在公开网站上查询到试验开展。此外,CMG901已获得中国突破性疗法认定(二线胃癌适应症),及美国关于GC/GEJ适应症的孤儿药认定和快速通道资格。

国泰君安医药团队

丁 丹 首席分析师 dingdan@gtjas.com

2018年新财富医药行业第二名

2017年新财富医药行业第二名

2017年金牛分析师医药行业第一名

2017年保险资管业协会评选医药行业第二名

2016年新财富医药行业第四名

2016年金牛分析师医药行业第一名

2016年第一财经医药行业第一名

2016年保险资管业协会评选医药行业第二名

2015年新财富医药行业第二名

2015年金牛分析师医药行业第五名

2015年第一财经医药行业第一名

2015年保险资管业协会评选医药行业第二名