康方生物-B(09926.HK)-重磅品种卡度尼利获批上市,期待商业化快

时间:2022.07.02 18:04

事项: 6 月 29 日,康方生物公告披露,公司自主研发的全球首创 PD-1/CTLA-4 双抗卡度尼利获 NMPA 批准上市, 用于治疗既往接受含铂化疗治疗失败的复发或转移性宫颈癌(R/M CC)患者。

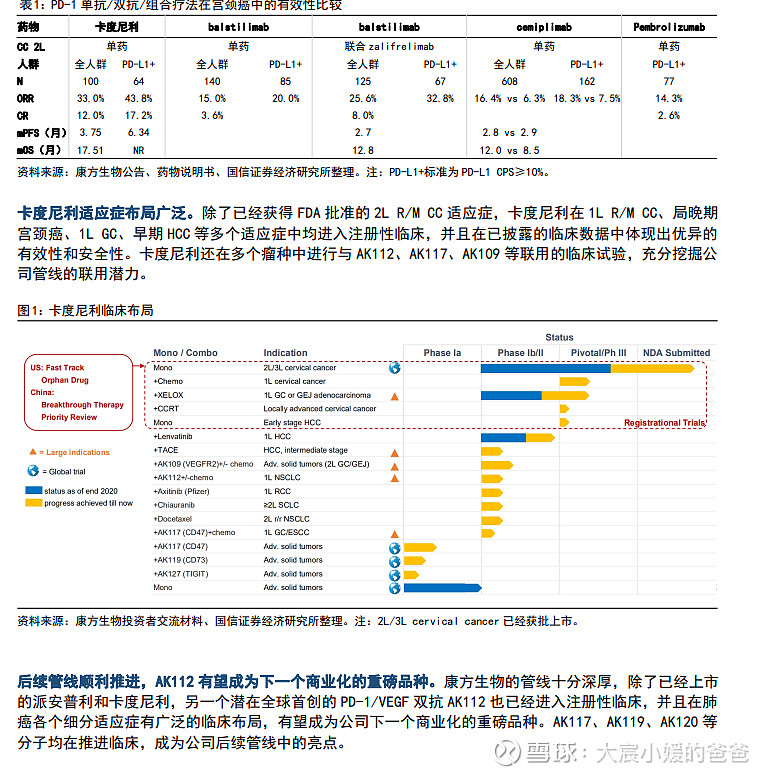

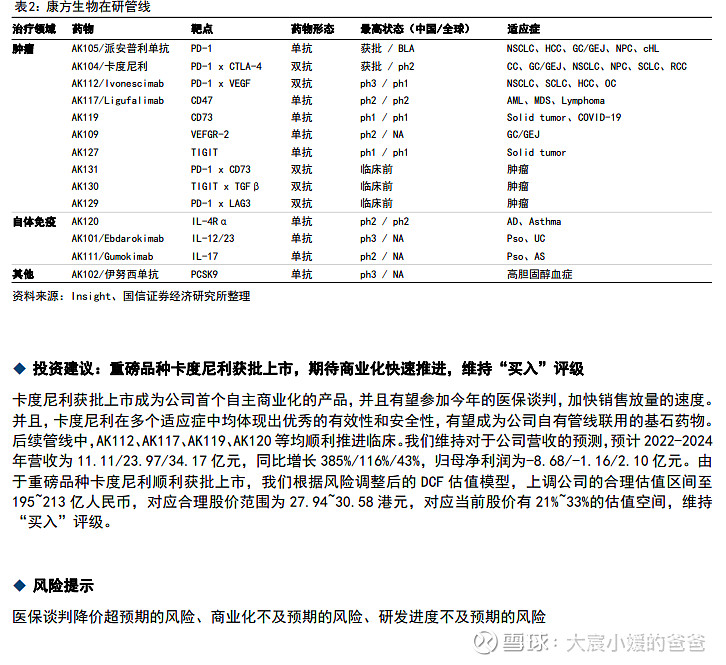

国信医药观点:1)卡度尼利是公司首个自主商业化的产品,有望参加 2022 年医保谈判。卡度尼利是公司 继派安普利单抗之后第二个获批上市的创新药,也是全球首创的 PD-1/CTLA-4 双抗,并且将成为公司首个 由自有商业化团队进行推广的产品。由于卡度尼利在 6 月 30 日之前获批,具备了参加今年国家医保谈判 的条件,如果通过谈判进入医保,将大幅加快产品销售放量的速度。2)卡度尼利适应症布局广泛,在多 个瘤种中有效性、安全性数据优秀。卡度尼利凭借 2 期关键性临床数据获批二线宫颈癌适应症,体现出优 于现有治疗手段的有效性。同时,卡度尼利在 1L R/M CC、局晚期宫颈癌、1L GC、早期 HCC 等多个适应症 中均已进入注册性临床,并且在已披露的临床数据中体现出优异的有效性和安全性。卡度尼利还在多个瘤 种中进行与 AK112、AK117、AK109 等联用的临床试验,充分挖掘公司管线的联用潜力。3)后续管线顺利 推进,AK112 有望成为下一个商业化的重磅品种。康方生物的管线十分深厚,除了已经上市的派安普利和 卡度尼利,潜在全球首创的 PD-1/VEGF 双抗 AK112 也已经进入注册性临床,并且在肺癌各个细分适应症有 广泛的临床布局,有望成为公司下一个商业化的重磅品种。AK117、AK119、AK120 等分子均在推进临床, 成为公司后续管线中的亮点。 投资建议:重磅品种卡度尼利获批上市,期待商业化快速推进,维持“买入”评级。

卡度尼利获批上市成 为公司首个自主商业化的产品,并且有望参加今年的医保谈判,加快销售放量的速度。并且,卡度尼利在 多个适应症中均体现出优秀的有效性和安全性,有望成为公司自有管线联用的基石药物。后续管线中, AK112、AK117、AK119、AK120 等均顺利推进临床。我们维持对于公司营收的预测,预计 2022-2024 年营收 为 11.11/23.97/34.17 亿元,同比增长 385%/116%/43%,归母净利润为-8.68/-1.16/2.10 亿元。

由于重磅 品种卡度尼利顺利获批上市,我们根据风险调整后的 DCF 估值模型,上调公司的合理估值区间至 195~213 亿人民币,对应合理股价范围为 27.94~30.58 港元,对应当前股价有 21%~33%的估值空间,维持“买入” 评级。 评论: 卡度尼利临床数据优异,在多个适应症中推进注册性临床 卡度尼利在 2L R/M CC 中的 2 期单臂数据非常优异。卡度尼利凭借 2 期单臂关键性临床获批 2L R/M CC 适 应症,在 100 例可评估疗效的患者中,ORR=33.0%,其中 CR=12.0%,6 个月和 12 个月 DoR 率分别为 77.6% 和 52.9%,mPFS=3.75 个月,mOS=17.51 个月。在 64 例 PD-L1 阳性(CPS≥1)患者中,ORR=43.8%,mPFS=6.34 个月,mOS 未达到。安全性方面,111 例患者中,≥3 级 TRAEs 发生率为 27.0%。对比其他 PD-1 单抗单药 或联合治疗在 2L R/M CC 的历史数据,卡度尼利的有效性数据非常优异.