《2022年孤儿药报告》:从小众到主流

原创 纸杯医药2022-06-18 01:49 发表于上海

关注我们,发现有点意思的医学动向和启发

在今天还把孤儿药视为利基市场的投资者和制药公司,他的嗅觉可就太迟钝了。

孤儿药的销售增长如今已明显超过了总体医药市场,并且大型制药公司的命运与孤儿药的联系也变得越来越紧密。

这个曾经的外围细分市场已经变成主流。

Evaluate《2022 年孤儿药报告》中发布的最新数据表明,孤儿药市场的增长速度是非孤儿药市场的两倍多,2021-2026 年的复合年增长率为 12%。到 2026 年,孤儿药将占所有处方药销售额的 20%,占全球药物管线价值的 1/3 左右。

尽管患者人数少得多,但孤儿药的数量预计将与几种针对慢性、广泛性疾病的大众市场药物相匹敌,甚至有可能会更多。

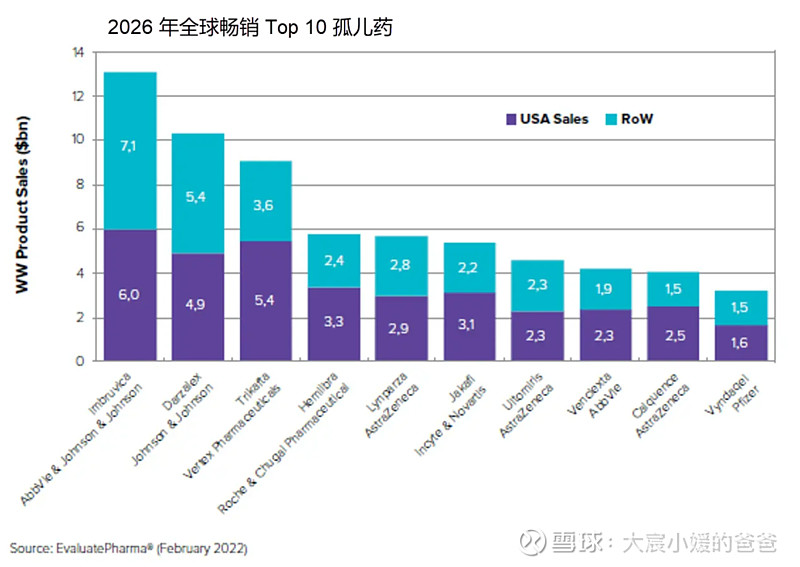

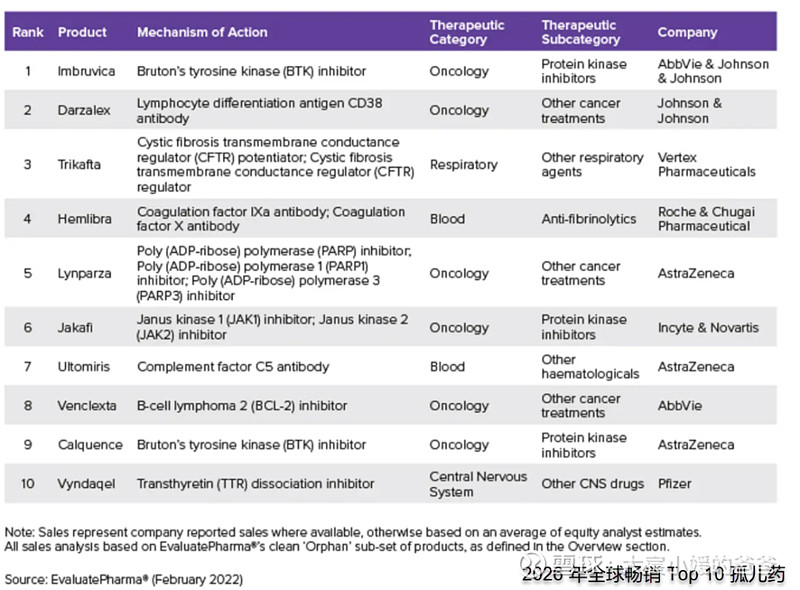

最明显的例子,是由强生与艾伯维合作开发和商业化的药物 Imbruvica 亿珂(伊布替尼),预计将成为 2026 年全球最大的孤儿药,销售额将超过 130 亿美元。这可与全球畅销药 Top 10 中的两种药相媲美——BMS/辉瑞的血液稀释剂 Eliquis 艾乐妥(阿哌沙班)和赛诺菲/再生元的抗炎药 Dupixent 达必妥(度普利尤单抗)。

亿珂(伊布替尼)是一款口服 BTK 抑制剂,2016 年 12 月被中国国家食品药品监督管理总局授予“优先审评”资格。目前在中国,已获批用于慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)、套细胞淋巴瘤(MCL)、华氏巨球蛋白血症(WM)。

孤儿药在数量上也有优势:2021 年,FDA 药物评估和研究中心 (CDER) 所批准的一半以上都具有孤儿药资格,生物制品评估和研究中心 (CBER) 批准的两种 CAR-T 细胞疗法也是如此。在今年的前三个月,FDA 批准了 7 种罕见病药物,而仅批准了 4 种用于非罕见疾病的药物(不包括疫苗和老药的新适应症)。用于治疗糖尿病、心脏病或肾病等慢性、广泛性且高度复杂疾病的新药现在只占少数。制药巨头看到了巨大的机会

所以,制药巨头们急于利用孤儿药来推动长期增长也就不足为奇了,就像他们 20 年前押注生物制剂一样。

预计到 2026 年,Top 10 在研孤儿药销售额净现值将超过 420 亿美元,而 Top 10 的“重磅炸弹”孤儿药净现值会在 30~130 亿美元之间。

数据还显示,到 2026 年,制药巨头们将直接或通过许可交易赞助 Top 10 孤儿药中的 9 种,这不仅表明他们对这个蓬勃发展的领域的投入,也表明他们对这个市场的日益依赖。到 2026 年,强生近 40% 的药品销售额将来自孤儿药,主要归功于 Imbruvica 亿珂和 Darzalex 兆珂,预计它俩的总销售额将超过 230 亿美元。

数据还显示,到 2026 年,制药巨头们将直接或通过许可交易赞助 Top 10 孤儿药中的 9 种,这不仅表明他们对这个蓬勃发展的领域的投入,也表明他们对这个市场的日益依赖。到 2026 年,强生近 40% 的药品销售额将来自孤儿药,主要归功于 Imbruvica 亿珂和 Darzalex 兆珂,预计它俩的总销售额将超过 230 亿美元。兆珂(达雷妥尤单抗)是全球获批的首个 CD38 介导性、溶细胞性抗体药物,是 FDA 批准的第一个治疗多发性骨髓瘤的单抗药物。2019 年 7 月,在中国获批用于治疗复发和难治性多发性骨髓瘤。2020 年 10 月,达雷妥尤单抗新适应症再次被国家药品监督管理局授予“优先审评”资格。

到 2026 年,孤儿药也将占其他七家制药巨头销售额的 1/5 以上。

强生将取代 BMS 成为孤儿药销售额 No.1 的公司,因为 BMS 的重磅炸弹孤儿药 Revlimid 瑞复美(来那度胺)的专利将于今年到期。阿斯利康排在第二(这得感谢 Alexion 制药),而专注于肿瘤领域的罗氏及其瑞士邻居诺华则保持第三和第四。预计阿斯利康 2021-2026 年间会有惊人的 22.6% 复合年增长率。而 BMS 在此期间的预期复合年增长率为 -12.5%,主要是由于来那度胺的销售额下降,来那度胺在 2021 年卖了 128 亿美元。

动力

推动孤儿药在未来四年持续上升的动力是什么?

从基因编辑到人工智能的药物筛选和设计,一系列新工具和药物发现方法的爆炸式增长无疑将发挥重要作用。大多数新的药物模式都首先在罕见疾病中发挥作用,因为这些疾病通常是由基因定义的,且预后不佳。因此,罕见病为新技术的概念验证提供了一个快速通道。

Top 20 的孤儿药研发产品包括一种干细胞疗法、几种细胞和基因治疗、一种 CRISPR-Cas9 基因编辑疗法、RNAi 疗法、靶向和双特异性抗体,甚至金纳米晶体的口服混悬液,用于肌萎缩侧索硬化症的 Clene’s CNM-Au8。

CAR-T 和基因编辑疗法可能仍处于起步阶段,但它们将积累进一步的适应症和价值。它们可能无法达到默沙东 PD-1 杰作 Keytruda 可瑞达(帕博利珠单抗)的高度,K药 8 年前首次作为孤儿药被批准(目前已获批超过两打的适应症,已经超出了其孤儿药的地位),在 2021 年取得 172 亿美元的销售额。不过,凭借六位甚至七位数的价格,一些 CAR-T 细胞疗法也有望达到重磅炸弹的地位。强生/传奇生物的 CAR-T 细胞疗法 Carvykti 西达基奥仑赛(ciltacabtagene autoleucel/cilta-cel)就是一个很好的例子。第 6 个进入美国市场的 CAR-T 细胞疗法,也是第二个针对 B 细胞成熟抗原(BCMA)的疗法,截至 2022 年 2 月,它是最有价值的管线孤儿药,预计 2026 年销售额为 17 亿美元,净现值超过 100 亿美元。2022 年 03 月,由传奇生物自主研发的 CAR-T 疗法 Carvykti(西达基奥仑赛)获得 FDA 批准,用于治疗既往接受过 4 种或 4 种以上治疗的复发或难治性多发性骨髓瘤患者。Carvykti 是首个中国国内自主研发并在海外获批上市的细胞疗法。

孤儿药的强劲增长,以及它们作为新研发工具和模式试验场的吸引力,也正在造成市场的某些拥挤和内卷。肿瘤仍是占主导地位的治疗领域,Top 10 候选药物中肿瘤占了 6 个。其中三个——Imbruvica 亿珂(伊布替尼)、阿斯利康的 Calquence (acalabrutinib) 和艾伯维的 Venclexta(维奈克拉),均用于治疗慢性淋巴细胞白血病(CLL)。

孤儿药市场某些角落的激烈竞争,正在呈现非孤儿药领域中的那种内卷趋势,例如研究新剂型和更方便的给药途径等。然而,另一方面,估计至少还有 7,000 种罕见疾病仍未得到充分服务。

这也是为什么大家对孤儿药法规有越来越多的批评,因为监管机构、政策制定者和支付方开始质疑现行规则是否与我们的目标匹配。美国孤儿药法案于近 40 年前生效,欧盟的立法也于 2000 年通过。

随着科学家更详细地解锁疾病机制,许多疾病都被划分为越来越细分的子类别。精准医疗也正在取得进展,越来越多的药物可能符合罕见病的标准。因此,孤儿药将继续他们的上升轨迹。

2021-2026 年间,肿瘤孤儿药销售额将增长 70%,而治疗肌肉骨骼疾病、传染病和胃肠道疾病的孤儿药销售额将增长一倍以上。免疫和皮肤病领域的产品甚至将分别增长 4 倍和 10 倍。

孤儿药研发管线充满了新的模式,新的疗法也正在酝酿之中,我们拭目以待。