$迈克生物(SZ300463)$ 2023年报和2024年一季度报出炉后市场给予了一定的正面响应。关注的有以下几点:

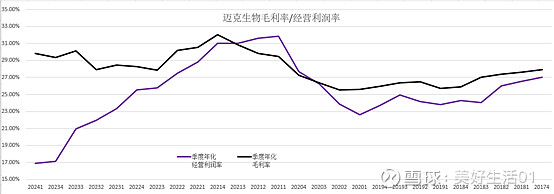

1、毛利率持续回升,显示自主业务和营销模式的转型逐渐见效。

经营利润率仍下降至低位徘徊,显示转型期的持续增加四项费用投入严重侵蚀企业利润。

有研报说迈克生物持续加大营销投入预示后续业绩爆发,就这必要条件和充分条件的差别,让理想之路漫长且阻。

2、定增募投子项目的中止调整、及持续延期。

上次2022年初坑爹的定增,因最终募集资金的缺口,整个募投项目须迈克自筹资金约12.3亿,通过这一系列的延期和调整操作,客观上为迈克生物节约了5.6亿资金投入和缓解了资金持续投入的压力。也算是坑爹2.0版吧。

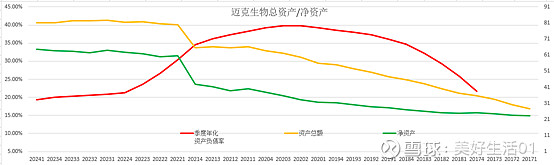

3、 资产负债率持续下降,资产结构改善。

4、股东人数下降,两年从4.4万下降到3.8万。主力持仓底部回升。

迈克生物的转型求生之路须要持续的加大营销和研发投入,成本的持续显见增加和产出效果飘忽呈现之间的撕扯,使得迈克生物的股价坠入深渊。小散也备受煎熬心如止水,现状无法描述,未来不敢预测……