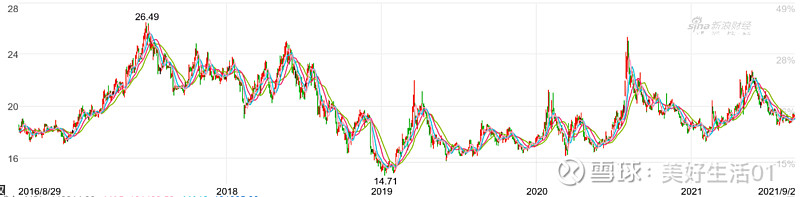

$上海医药(SH601607)$ A股5年来的股价(复权后)区间14.71-26.49,波动率56%,算数中位值20.6元,目前价位19.68,基本横盘不动,走势疲弱!

是什么原因使得市场资金十年如一日看不上上海医药呢?我从其定期报告中一窥蛛丝马迹。

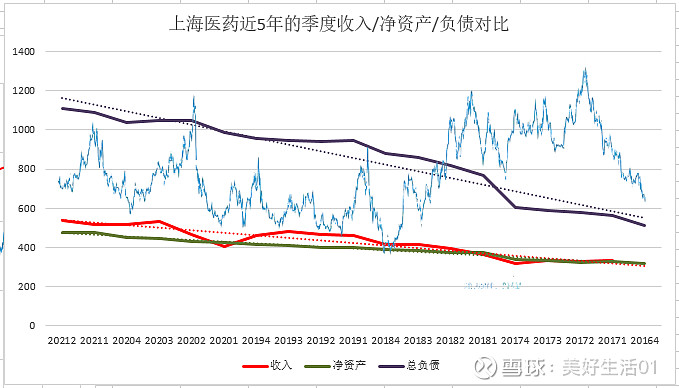

上海医药近5年来分季度的收入/净资产/负债变化情况

其负债的攀升速度大于收入增加的速度,更是远超净资产增加的速度。期间负债从595.86亿增加到1107.06亿,增幅116.56%,收入从1308.47亿增加到2099.8亿(最近4季),增幅60.48%,净资产从316.22亿增加到477.15亿,增幅50.89%。

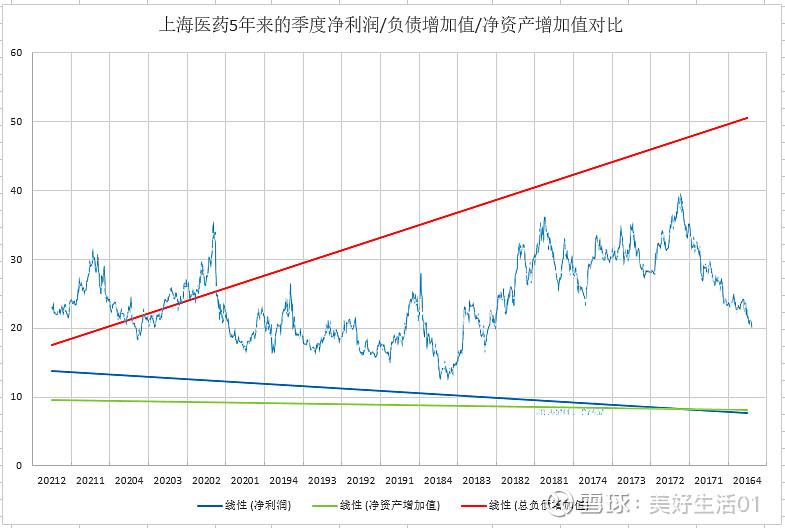

2、上海医药近5年来分季度的净利润/净资产增加值/负债增加值对比

拟合的季度债务增加值远超当期的净利润及净资产增加值,每一天赚钱的速度远赶不上债务增加的饥渴。庆幸的是胃口在逐日下降!若是法师输血到位,应该可以缓解几年债务的增加了。

上海医药对负债的“饥渴”,其2021年8月12日公告的《关于公司向特定对象非公开发行A股股票方案的议案》中也进行了坦白:

也可以从以下统计数据中一窥上海医药的运营效益:

(数据来自上海医药定期报告,单位:万元)

资产运营效率的低下和负债的高企,好像不应该和上海医药世界500强联系上吧!

上海医药十年的股价疲弱是客观存在的,其经营管理需要全面的认识认知。淡马锡、申能、社保基金等主力资金的离去需要我们斟酌思量,阿布扎比、小白等的入局也积蓄着变量!盲目的唱多唱空都是对小散的嘲弄。

精彩讨论

秋日鱼塘2021-09-04 07:57早上看了兄台的一系列发帖,内容说的很客观。有理有据,很少在宣泄情绪。

对于上药,这几年的低迷我的理解就2点:

1. 前几年投资失控,公司急于做大,溢价收购了许多企业(商誉大增),然而收购的企业因为国家政策调整或其他不为所知的原因,达不到预期,上药光做大了却没做强。管理层对此负有不可推卸的责任,很多企业死在了盲目扩张的这条路上。盲目扩张本身带来的问题就是资产负债表的快速恶化。(当初的三九医药让我映象深刻)

2. 医保费用的快速增长,让国家调整游戏规则,转嫁一部分费用给药企,原来的好日子突然没了,企业不适应、资本市场更加不适应,股价低迷也是必然,同类公司没一个走的好的。

说了不好地方,我们看看好的:

1. 上药底子好,就这样扩张,还能维持业绩正增长,没有被高负债压垮。全国能有这样好底子的医药公司个位数。

2. 全国特别是上海等大城市的医药市场规模逐年增长,深度老龄化红利。作为医药分销龙头企业,获益良多。(当然市场大了,对企业的资金压力也大了,这个都能理解哈)

3. 地方政府对于医药领域的发展相当重视,亲儿子再扶不上墙也会倾囊相助,资金、政策都会有所倾斜。地方政府做大做强上海医药(非狭义的指上市公司)的目标未变。

基于以上几点分析,公司的确缺钱,需要融资。本次定增,说实话上海国资委拿出100多亿甚至200亿都不是什么问题,为何要引入白药,我相信上药管理层和上海的地方政府官员是有所考量的。

白药拿出了真金白银,上药大股东二级市场增持也拿出了真金白银,安静的再等个两到三年,看看资本的力量到底有多强大。年线看跑输大盘4年了,还能再跑输3年么

凹凸Man本Man2021-09-04 09:59说了这么多一个指标就说明白了,流动比率,没发现中报稍微缓解一些了么?有变好迹象。

渔夫_Yu2021-09-04 07:21分析的很有道理,直觉上就是买东西朝贵里买,卖自己就便宜的卖,应该好好反省、查一查。

冷山1322021-09-05 20:35资本消耗高,投资质效低。

研发支出大,成果收获小。

资源禀赋强,运营能力弱。

融资负债多,股东回报少。

这些年商业板块不停买,不停减值,消耗巨额资本,效益没有跟上规模。这些年研发费用连年大幅增加,自主研发出资购买,动作频频成果廖廖。这些年工业板块上,丰富的中药产品资源“冷冻”,营销推广成果乏善可陈。这些年花钱如流水,盈利增长难抵费用攀升和资本开支“黑洞”,负债膨胀低价增发填坑,提升股东回报能力和意愿不足。未来,上海医药较长期间仍处“建设阶段”,资本消耗和费用投入持续,医药政策也不友好,财务继续紧绷回报难有大幅提升,不是搞短平快的最佳标的。不是长期资金,不会搞$上海医药(SH601607)$ 这鸡肋。

趙東朙2021-09-13 07:51上药十年不涨的原因是:上药不在医药成分指数,被动基金无法买入。也不在中药和生物药成份指数。

全部讨论

今年是行业大洗牌对某些有底蕴有支撑的企业是机遇,体制决定它走不出大行情,但是它在朝着好的方向发展…很多人都嗅到了一丝变化,实际上现在正当时呦…

是的,最大的问题是资产运营效率低下和负债高企,企业作了这么多年还没作死,毕竟是上海国资委的亲儿子,从这点来说,遭受灭顶之灾的可能性较小,亦即股民投资永久性损失的可能性也较小。白药进来后希望能把八宝丹打造成爆款。

医改对于上药的商业板块是有很大影响的,上药的工业板块还是不错

商业部分一直通过并购做大规模,也要看到这五年商业部分收入增长,毛利高于债务成本就OK啊

医药商业利润率低,当然要考上负债了,上规模,存粹分析这指标没有太多意义