宏观压力大,重要会议前市场缩量等待。

央行干预债/利率,常规三部曲(1喊话、2干预、3入场)已走到第二步,债死多头(尤其短线投机性)要认真考虑了。预计债券价格(如30年国债ETF)将改变上行斜率盘整铸顶,但A杀的概率很小。由于风偏所限,从债市撤出的资金即使进入股市,更倾向选择低风偏的红利方向。

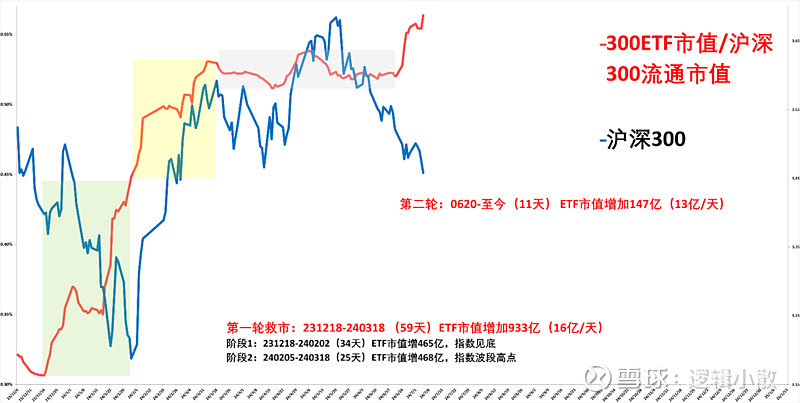

蓝=沪深300指数,红=300ETF(510300)市值与沪深300指数流通市值的比值:红线大致反映郭嘉队的救市力度。

四个阶段:

第一轮救市:231218-240318(59天),ETF市值增加933亿(16亿/天)

1.绿区:231218-240202(34天)ETF市值增465亿,指数见底

2.黄区:240205-240318(25天)ETF市值增468亿,指数波段高点

3.灰区:指数波动、ETF市值走平。也就是说,救市资金至今无法退出。

4.近期:第二轮出清,0620-至今(11天),ETF市值增加147亿(13亿/天)

参考第一轮救市,当下大概处于第二轮救市的第一阶段。即,“那只手”买ETF托指数但市场仍轮动下行。

5个交易日后召开重要会议,如果下周指数仍弱势,预期红线将继续拉升。

会议前,股指下行空间有限。

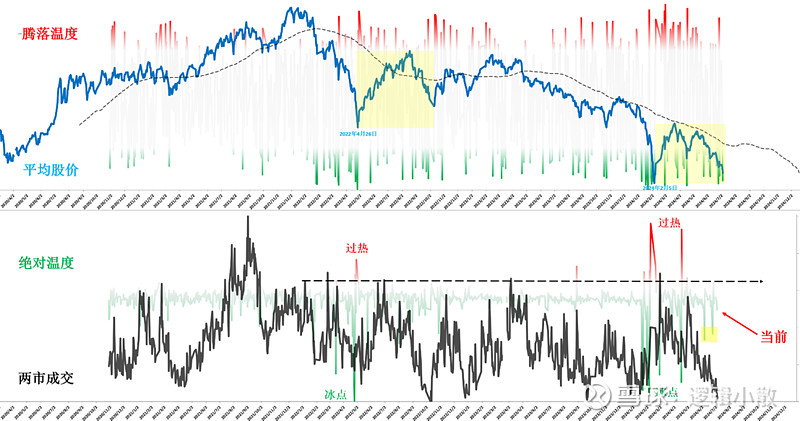

左图:平均股价指数,2022年4月26日-10月11日,底点后两个55天周期。A浪主升与B浪调整,B浪回踩幅度接近A涨幅的2/3。

右图:同指数,2024年2月6日至今,时间接近两个周期跨度,同样缩量但下行趋势更强烈。

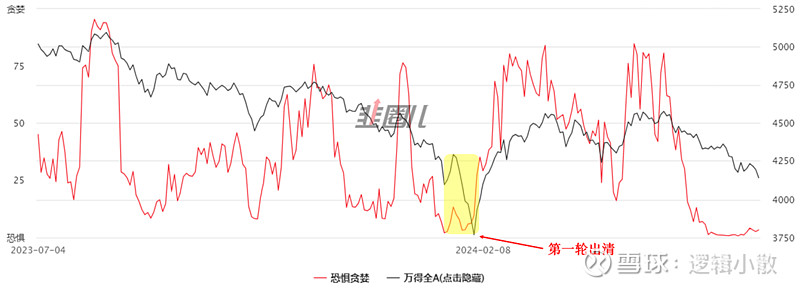

参照2月8日市场见底前后(黄区)的“恐贪指数”,当前明显低迷,缺乏红线的快速拉高,脱离底部。

上图腾落温度(红绿线)波动剧烈,但下图的绝对温度(红绿线)位置居中。绝对温度进入极值区域的剧烈波动,常伴随市场的波段拐点。

尾声:

汇率的7.3;国债(10年期)收益率的2.5;上证的3000点,重要性递减。

宏观压力大,重要节点前市场缩量等待,大小指数轮动下滑,市场作“二次出清”。

央*行对汇和债主动管理,郭嘉队也已入场第二轮指数调节。

会议前指数下行空间有限。

押注的方向不变。