本周复盘两点:1.北向资金与A股关系 2.日本货币政策调整带来的潜在外部风险

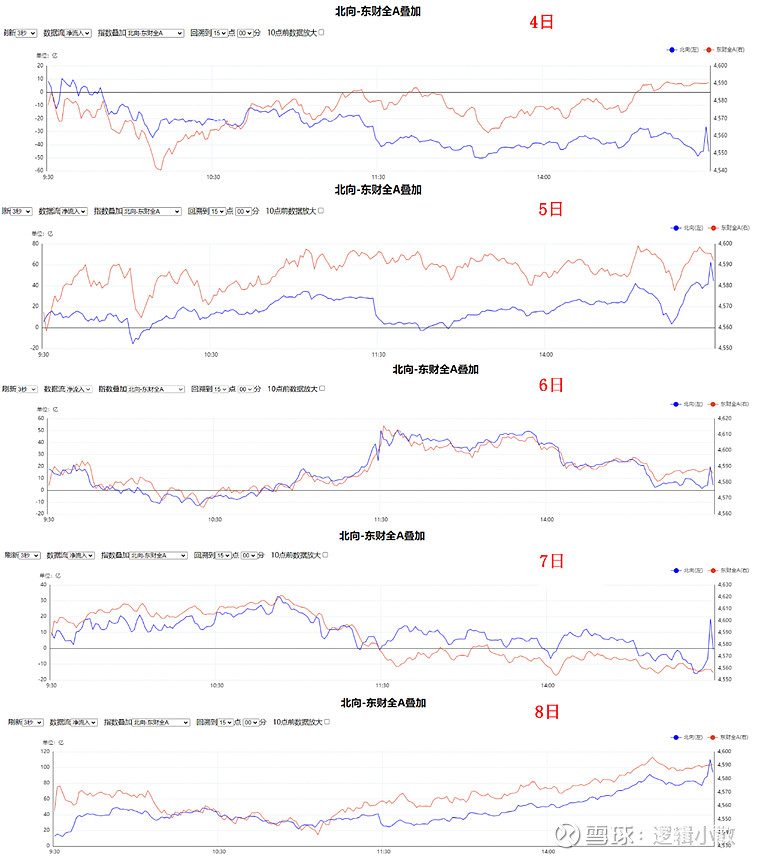

本周5天北向资金(蓝色)与全A指数(红色)的分时叠加:北水对股指的牵引明显,即使体现在分时级别。

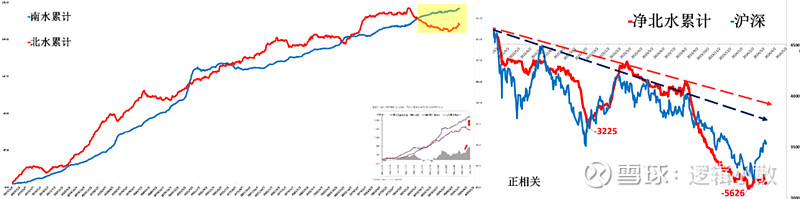

上图引自中金:

北向资金加速流入,但主动外资继续流出。

1)由于北向资金缺乏具体构成数据,所以未必完全是外资;

2)即使是,也有可能是交易型资金,这一点从互联互通持仓席位中可以看到一些端倪。

建议用EPFR主动价值型外资(蓝色)作为观察的主要指标的原因,后续趋势有待进一步观察,而稳定且持续的流入关键依然是对症且强力的财政政策。

左图=南北水累计,右图=净北水(北水-南水)累计与$沪深300(CSI000300)$ :2022年至今净北水资金流与沪深300指数同步,近期股指反弹但净北水仍维持低位,此分化需要关注。即,南水(入港)如果持续强于北水流入,则不利于A股反弹,这与直感相符。同时,也不利于港股恒指的反弹,这点与直感不相符(直感以为:南水大幅流入港股,利好港股)。有机会再详细讨论,核心是南北流动与AH整体市场风偏的关系。

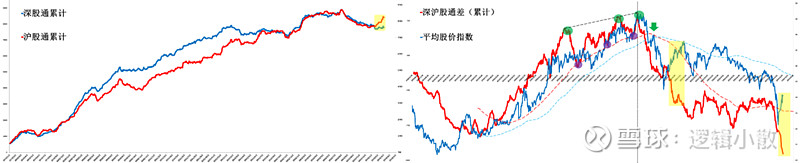

另外,只观察北向资金,近期沪股通》》深股通,大家注意了吗?

左图=沪深股通累计,右图=深沪股通差(深-沪)累计(红)与平均股价指数(蓝):北水内部的深沪股通差额累计与股指也呈现趋势同步,但局部有负相关。近期分化可参考2022年6月-8月间走势(黄色区域)。即,深股通比沪股通的流入持续弱,不利于股指延续反弹,这与经验直感相符。

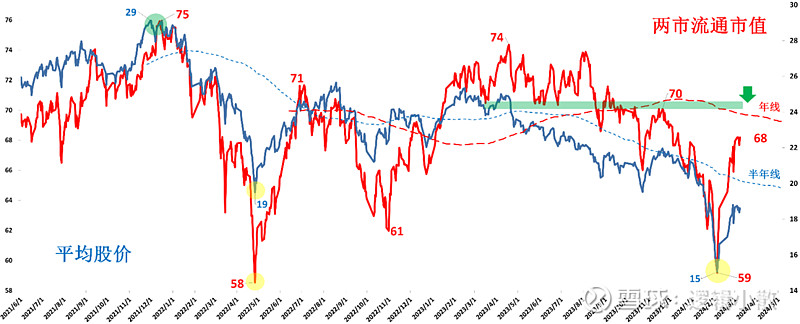

红色=A股两市流通市值,蓝色=平均股价指数:两市流通市值从最低点59万亿快速反弹至68万亿(上涨15%),距离上方压力目标70万亿关口很近(3%)。A股整体还要再上一个台阶,两市流通市值先突破70万亿大关再说。

以上看A股,以下看日经。

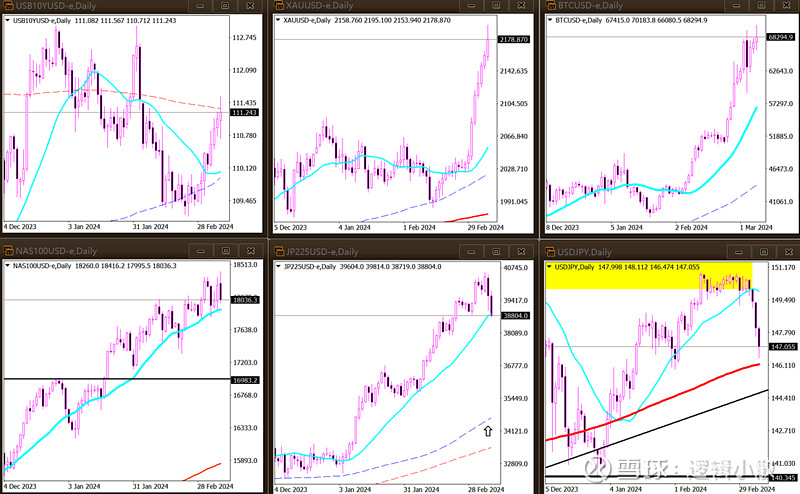

左上=美债(10年)、中上=黄金、右上=比特币;左下=纳指、中下=日经、右下=美元/日元,全部日线:

1. 比特币、黄金:突破历史新高,避险属性?交易美衰退、联储降息预期?

2. 美债:反弹,但力度弱于黄金

3. 纳指、日经:高位震荡,蓝色短均线支撑测试

4. 日元:兑美元快速升值,接近支撑

美股、美债、黄金/比特币及美元/日元的联动关系,虽复杂但很重要。局部带有避险属性的日元、黄金(比特币)及美债集体反弹,对美股、日经形成压力。

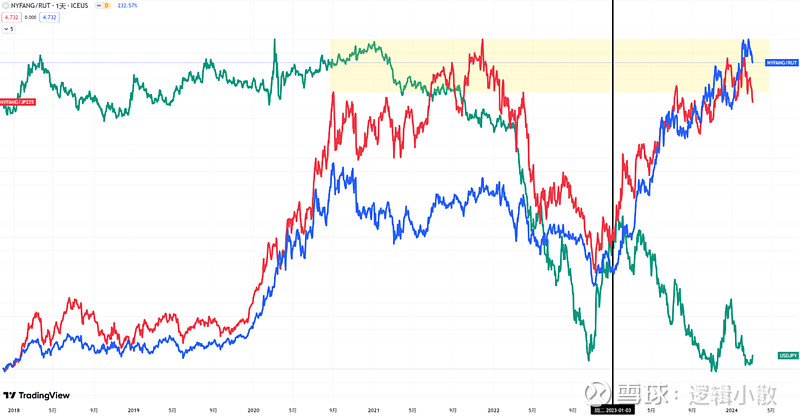

红=美龙头股指数/日经,蓝=美龙头股指数/罗素2000,绿=美元/日元(倒序):2023年至今股指剪刀差与汇率,呈现K型分化。绿色日元从低位反弹走强,大概率对应股指剪刀差从高位调整下行,美日股指则跟随剪刀差回落。反映日本央行货币政策调整对全球资金流和市场风偏的影响。

蓝=$日经225指数主连(NKmain)$ ,红=$美元/日元汇率 ETN(JYN)$ ,黑=美日利差(10年期国债收益率),绿=美日CPI差,金=日央行资产负债表:趋势同步、局部高位(灰色区域)见顶调整。

1. 先行:利差领先拐头,汇率跟随

2. 日经:铸顶迹象

3. 滞后:通胀差和资产负债表滞后确认

4. 阈值:美元/日元汇率暂于【150,140】区间内波动

150的日元被“严重低估”,美元/日元一旦跌破140分水,确认日元转势(贬值转升值)。

日债收益率如升高,则资金回流日本,对大量借贷日元债务的经济体(尤其HK)压力大。所谓“货币潮汐”,在资本流进流出过程中,通过债务胁迫,先打压再以低价抄底资产才是最终目的。适逢多国大*选年,美联储降息预期升温,日央行货币政策虽有转向苗头,但仍有很大的不确定性。确定的信号有二:日元汇率、日经对压力的反应。上述预期若逐步实现,于我则港股首先承压。

尾声:

下周开始市场运行将更多回归于自身,北水对股指的牵引仍是内部焦点之一。

日元/黄金/美债代表的避险资产,及日经/纳指等风险资产的强弱演进,构成外部焦点(没有之一)。