本文是2024年4月27日所做直播文字纪要,之前已经写了绿城主要业务介绍、绿城的真实净资产,这篇写一下绿城中国24年的资金压力情况。

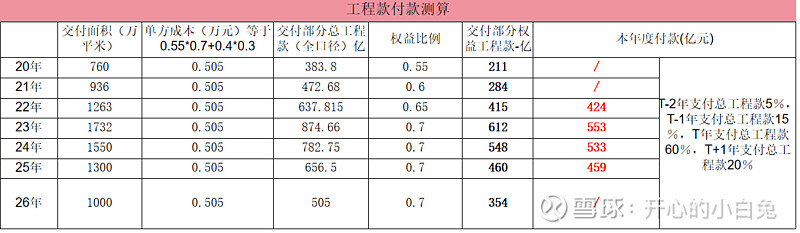

一:24年交付面积估算:我根据年报梳理了各年的交付面积,24年官方指引交付1268万平米,我预估会提前交付一些项目,平滑报表利润,大约284万平米,合计约1550万平。

二:绿城支付权益工程款估计:

1)交付资金流出:预计24年绿城权益支付工程款530亿左右,交付支持压力仍处于较高水平,25年后会逐步减少。

2)测算依据:项目的工程款一般是按照进度支付60-80%,工程完工支付总包产值80%-90%,质保结束支付5-10%尾款。根据这种假设,假设T年交付,T-2年支付总工程款5%(项目刚开工,仅结构施工,需要支付的工程款比较少),T-1年支付总工程款15%,T年支付总工程款60%(精装、景观、安装施工,支付的工程款多),T+1年支付总工程款20%(交付总包结算需要一定时间,包括部分尾款)。

三:融资现金流情况

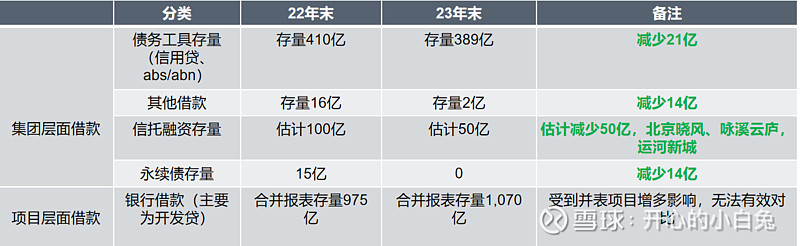

23年集团层面借款(债券、永续债、信托融资、其他借款)减少100亿级别。项目借的开发贷不好对比,因为合并报表的项目有变化,集团层面借款难度的增加,肯定给绿城增加了些压力。

24年的融资压力仍然不小,目前看,集团层面的借款量仍然会持续减少。

四:销售回款

22年权益销售1224亿,23年权益销售1276亿,预计24年权益销售基本与23年持平。

受益于绿城22和23年持续拿地,截止4月底,绿城权益销售371亿,同比减少16%。为10强房企最优水平。压力相对其他开发商稍小。

五:拿地支出

23年绿城权益拿地620亿(这个与公司口径不一样,是把信托占股算回绿城后的数额),24年估计拿不了这么多了,因为信用债不大好发。21年项目交付支出有比较大,正常情况估计权益400亿左右土地款应该是可以拿的出来的。

六:总结

现金流分析,说实话,我也分析不太透彻,而且我也相信没有人能完全看明白。毕竟今年融资难易、销售流速影响很大,也很难做出可靠的预测。

大家可以通过几个层面去观察、1、员工工资是否推迟发放2、在建超高层是否停工缓建3、交付项目是否普遍降低标准4、是否有大量非合理性工抵5、是否以非合理价格甩卖资产。这些是现金流紧张的一些观察指标。

目前看,部分项目仍在提高标准,比如杭州海棠三子;项目交付品质仍然很好;温州鹿城广场超高层和青岛深蓝中心超高层仍然以较快速度建设;暂时看不到资金特别紧张的情况。

未完待续~下一篇,绿城24年中报和年报利润预测。

风险提示:仅做股票基本面分享,高杠杆行业投资风险巨大,稍有不慎,万劫不复,不推荐股票。$绿城中国(03900)$

喜欢我分享的内容的朋友,动动手,单个赞,您的支持是我分享的动力~