“七种武器”话国瓷

这里的“七种武器”当然不是武侠小说大师古龙书中名震江湖的武林神器。而是网上一篇介绍基本面分析方法文章(微信公号ID:思想钢印)中提到的七个分析因素。看了文章后大受启发,不免手痒现学现卖,尝试照虎画猫运用文中介绍的七个指标分析一下国瓷的基本面。钢印老师这篇文章的核心观点是:业绩是无法预测的,但业绩的偏离程度是可以预测的。 确定性永远有溢价,因为我们知道,预测往往不靠谱。所谓“确定性”,就是那些不太依赖预测,可以简单线性外推的因素。

钢印老师认为一家公司想要不断地增长,更稳健地增长,要看两个方面,一个是存量能不能保得住,另一个是看增量在哪儿。就好像一个学生要排名上升,先要保住优势科目,再在劣势科目上提分一样。

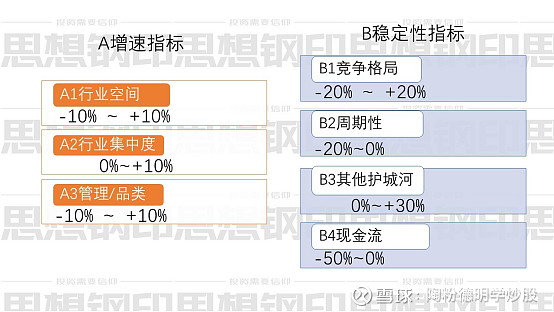

故把公司确定性分析的这七个因素分为存量分析和增量分析两大块。如下图,图中左边代表了一家公司增量的确定性,图中右边代表存量的确定性。

大部分优秀公司、股市中的核心资产公司,总是能把右边的“存量确定性”做好,只有那些处于高速增长阶段的好公司,才能把左边的“增量确定性”做好。

增量确定性之行业空间

这个指标指的是公司所处的行业,未来能有多大的增长空间。行业增长空间越大,行业内公司增量发展的确定性相应也越大。

国瓷在巩固其基础性业务电子陶瓷粉体材料优势地位的同时,通过内生+外延式发展的两条腿战略,利用资本平台通过资产重组、兼并、收购等方式整合资源。现已形成电子材料板块、催化材料板块、生物医疗板块三个核心板块为主的业务板块。下面主要分析这三大核心业务板块的细分行业空间。

电子材料:电子陶瓷粉体是国瓷的立业之本也是核心业务之一。如上篇所述其位于MLCC产业链的上游。近年来由于日系MLCC生产商如日本TDK,村田淡出低端市场,转攻车电高端市场,国内中低端MLCC厂商获得宝贵的发展机遇期。同时随着5G手机、新能源电动车等行业发展带来MLCC用量大增(据估算5G手机单机MLCC使用量相对于普通手机,使用量从300~500颗增加到550~990颗,提升了80%~200%;电动汽车方面,纯电动汽车使用的MLCC颗数是汽油车的6倍,增长率约10%),水涨船高,相信MLCC配方粉的用量需求也会相应随之增长。该细分行业国瓷处于不可撼动的国内寡头垄断地位,其高达70%的国内市占率虽不见得会进一步提高,但随着下游国内产商的产量扩张,MLCC配方粉用量规模增长具有较高确定性。国瓷新的制造车间具备生产小颗粒、高可靠基础粉和配方粉的能力,可以满足高容、车载用高可靠MLCC 的需求。目前全球MLCC配方粉市场需求约为5万吨,其中70%市场份额属于自产自用,30%配方粉需向外部供应商采购,外购市场需求约1.5万吨。国瓷的MLCC配方粉现有产能已达到10000吨/年,还有2000吨预留产能。从行业发展和企业产能考量,具有较大确定性的行业发展空间。

催化材料:国瓷近几年通过收购宜兴王子制陶(蜂窝陶瓷载体)、江苏天诺55%股权(沸石分子筛)、博晶科技(铈锆固溶体),结合现有高纯超细氧化铝优势,已形成完整的尾气催化材料供应产业链,其中尤以蜂窝陶瓷载体为核心,王子制陶技术国内领先,客户已覆盖国内外多个汽油车及柴油车生产厂商,将于2020年执行的“国六”将大大提升蜂窝陶瓷的替换加装需求,预计需求量将达1亿升,按25元/升计,国内汽车尾气催化蜂窝陶瓷市场规模约25亿元。而全球蜂窝陶瓷市场规模约为100亿美金,几乎被日本和美国垄断。日本电装、NGK和美国康宁等国外厂商合计占据全球80%以上的份额。国瓷公司的蜂窝陶瓷市场占有率不足1%,具有非常大的行业发展空间。另外,铈锆固溶体复合氧化物材料作为助催化剂是汽车尾气净化的重要材料。按我国2018年汽车销量2808万辆估算,按每套催化剂消耗铈锆固溶体复合氧化物材料150g,则总需求4212吨,预计2021年需求超过5500吨,按20万元/吨计,市场规模约11亿元。国六用的铈锆材料,国瓷已经做得比国外的最好两家的性能都要好,且成本低,已经到最后阶段的整车试验验证。如果通过基本就可以大批量应用,数量非常可观。

生物医学材料:氧化锆义齿材料,氧化锆(ZrO2)一种耐高温、耐腐蚀、耐磨损和低热膨胀系数的无机非金属材料。氧化锆陶瓷相对于其它齿科材料具有较大的性能优势。中国2018年义齿市场规模约为60亿,并且每年以10%的速度增涨。预计2020年将达到73亿元。随着国民收入的不断提高,叠加氧化锆齿科材料生产工艺和技术的发展,预计氧化锆义齿市场规模将从2015年的15亿元增长至2020年的20亿元以上。而国瓷全资收购的爱尔创是中国产销量最大的氧化锆高技术陶瓷专业制造厂商之一,约占国内氧化锆陶瓷牙齿市场份额的70%。行业发展的大空间,将有较高确定性分得市场一杯羹。

增量确定性之行业集中度

这个指标指的是行业前几名所占的市场份额,越低说明该行业未来龙头公司的增长的确定性越高,因为大部分行业的大趋势都是趋于集中,龙头公司会收割更多市场份额。该指标上得分的前提是,公司属于行业龙头,是未来收割份额的公司,而不是被收割的对象。

电子材料:MLCC电子陶瓷材料行业集中度较高,全球MLCC配方粉主要集中在日本。日本堺化学是全球最大的MLCC配方粉生产厂家,市场占有率28%左右,美国Ferro公司及日本化学分别位列第二和第三,市场占有率分别为20%、14%。基于核心制备技术的突破,国瓷材料的电子陶瓷材料产品全球市占率约为10%,国内市占率70%以上,长年占据国内寡头垄断企业地位。

催化材料:其中蜂窝陶瓷基本为国外巨头垄断,美国康宁和日本NGK和Denso,占据全球80%以上的市场份额,其中Denso仅供丰田使用。国瓷公司在蜂窝陶瓷市场占有率不足1%。铈锆固溶体复合氧化物材料行业集中度也较高,全球巨头包括比利时Solvay、日本DKKK、加拿大AMR等,市占率合计超过70%。国瓷在汽车催化剂市场的核心逻辑是国产化替代,目前虽占陶瓷催化剂市场不到1%,但国瓷通过收购加上已有的高热稳定性氧化铝高端催化材料,覆盖了除贵金属以外的全部材料,这也使其成为目前全球唯一一家能够为客户提供除贵金属以外的全系列催化材料解决方案的供应商。全产业链的布局和核心技术优势以及国六标准即将实施,有非常大的确定性使得国瓷在国内汽车催化材料行业大展宏图。

生物医学材料:2018年5月底,国瓷完成了对爱尔创剩余75%股权的收购,使其成为全资子公司,再一次实现了对下游的延伸。爱尔创是中国产销量最大的氧化锆高技术陶瓷专业制造厂商之一,约占国内氧化锆陶瓷牙齿市场份额的70%,也是国内该细分市场的龙头企业。

增量确定性之管理水平/品类扩张

前两个因素都是行业性的,所有公司共享,但谁能抢到最大的增长蛋糕,还是要看业务的竞争力,而这项考察的就是业务增长的个性因素。其中对确定性影响比较大的因素有两个:一个是管理水平, 一个是品类扩张能力。

国瓷材料能长期保持高速增长,并在多个细分领域成为龙头,得益于公司管理层生态化发展思维,长远布局以及“十年磨一剑的”功力。公司拥有一支经验丰富的管理、营销及技术人员队伍,创始团队对公司长期发展信心满满,从公司成立至今无一人流失,主要管理人员和业务骨干均具有多年材料行业的工作经验,对行业有着深刻的认识和高度的敏感。

创立伊始,为了获得具备全球竞争力的高性能粉材,国瓷管理层选择去攻克难度极大的“水热法”制备技术,最终成为国内首家,全球第二家攻克该技术并实现量产的企业,打破了国外厂商的长期垄断,重构国内MLCC格局。公司管理层具有高瞻远瞩的战略眼光,从国内仅此一家的MLCC配方粉开始,不断挖掘拓展空旷的新赛道,并能在极短的时间内完成布局并实现盈利。虽大举并购兼并,但万变不离其宗,从催化材料到生物医学材料,都是始终围绕自身的核心技术“水热法”的制备技术进行延伸扩张。且各个细分领域都能做到市占率第一,成为细分行业的龙头企业。

如果一家公司主营产品出现增长天花板,向相关品类扩张,就是保证持续增长的最好手段,但品类拓展跟“多主业发展”是不一样的,后者是多元化经营,产品之间可能没有任何关系。而品类扩展的核心逻辑是协同效应和并购整合确定性的能力。品类拓展需要两个前提:一是公司主营产品市占有率高,说明你有能力;二是新产品与主营产品相关。优秀的公司每进入一个新的细分品类,都会成为优等生,市场都会给予估值溢价。

在品类扩张方面,国瓷管理层意识到基础性业务MLCC陶瓷粉体产品虽拥有核心技术垄断优势,但其产品品质和产量与国际巨头仍有一定的差距,国产化替代过程任重道远。产品市占率和利润率也难以再有更大的突破。公司通过内生扩张加上一系列的并购外延,开启品类拓展之路。从瓷粉衍生品MWD(微波介质产品)、电子浆料,到催化材料的蜂窝陶瓷、氧化铝、氮化铝、铈锆固溶体、分子筛,再到氧化锆的手机陶瓷背板和生物医学材料的氧化锆义齿材料。最终形成了三个核心业务板块,板块之间在市场、技术工艺、品质管理方面发挥高度的协同作用,实现1+1>2效应。而公司拓展新品类选择新赛道的独到眼光以及在极短的时间内完成布局并实现盈利的高效执行力,大大增加了其品类扩展推动业绩增长的确定性。

存量确定性之竞争格局

行业竞争格局是指行业内前几名之间的市场份额差距。最好的格局是寡头格局,其次是双巨头和三巨头。不好的竞争格局是行业内多家公司市场份额接近,产品的同质化又很强。最糟糕的竞争格局是,这个行业出了寡头和双巨头格局,而你又处于市场份额落后的情况。

分析竞争格局,也就是要弄清上、中、下游分别有哪些竞争者,它们竞争格局决定了价值分配的比例。

如前述,国瓷凭借核心技术优势和抢先布局的先发优势,在电子陶瓷材料、催化材料和生物医学齿科材料三个细分领域,都已成为细分行业的国内寡头或龙头企业。

在电子陶瓷材料板块方面:国内的竞争对手也是自己的客户,如潮州三环集团,具备添加剂生产能力,但自产自用,不对外销售,且配方粉由国瓷提供;而风华高科,具备MLCC配方粉的生产能力,但也仅为自产自用;火炬电子,正开始研发瓷粉配方以及超精细制作工艺,尚不具备批量生产能力。国瓷作为大陆唯一一家可批量供应MLCC陶瓷粉的企业,长期处于国内市场寡头垄断地位。另一方面,MLCC下游客户、尤其是大型优质客户,对于电子陶瓷材料产品的性能及质量要求很高,对于合格供应商的筛选需经过长期而复杂的审查过程,并且会通过两年或以上的试用期进行判断,极为慎重。正由于审查成本相对较高,客户在审厂及试用周期结束后,若发现供应商的产品质量较为稳定,一般不会轻易更换供应商,而是倾向于与供应商形成长期而稳定的合作关系,客户的黏性很高。

在催化材料板块方面:国内竞争对手主要集中分布在山东、江苏等地,比如宜兴化机、凯龙蓝烽。 奥福环保(预计科创板上市)。国瓷目前是全球唯一一家能够为客户提供除贵金属以外的全系列催化材料解决方案的供应商,公司利用突出的水热法等材料制备技术打造了全系列的移动源催化产品,占据全产业链,产品协同性高、技术水平国内领先。

在生物医学材料板块方面:全资子公司爱尔创是国内市占率第一的国产民族品牌。是中国产销量最大的氧化锆高技术陶瓷专业制造厂商之一,约占国内氧化锆陶瓷牙齿市场份额的70%。已建设数字化口腔中心和义齿精密部件加工中心。核心竞争力是拥有核心的材料优势,在国内齿科材料市场上的竞争对手很少,竞争优势突出。

对于国瓷的竞争力,这里引用公司创始人兼董事长张曦的霸气名句“在我们进入的每一个领域,国内都没有对手”,可能是更为生动的注解。

确定性分析之周期性

MLCC电子陶瓷材料是生产MLCC的主要原料之一,MLCC被广泛应用于消费性电子产品、通讯产业、汽车工业与数据传输过程等国民经济的诸多领域,厂商也遍布全球各地。因此,MLCC电子陶瓷材料的终端需求分散化程度高,没有显著的行业周期性,主要与全球及各国的宏观经济走势相关。而汽车尾气催化剂材料板块和生物医学氧化锆齿科材料也都不具有明显的周期性。

确定性分析之护城河

作为主要从事各类高新材料的研发、生产和销售,产品应用领域涵盖电子信息和通讯领域、汽车尾气催化领域、生物医疗领域等现代高科技领域的高新技术企业。国瓷护城河主要是技术垄断和研发优势:MLCC电子陶瓷粉体生产工艺为水热法,技术壁垒非常高,产业化后,一度仅有日本一家公司掌握其核心提炼技术,并一直实行技术封锁。国瓷材料历经多年研发,成功打破国外技术的封锁,填补了国内MLCC行业的空白,成为第二家实现产业化的公司。其国内没有竞争对手,垄断了这个领域国内70%以上的市场。凭借突出的研发实力,国瓷已掌握了功能陶瓷材料、电子浆料、纳米粉体材料、催化材料等关键基础材料的制备技术。公司主持和参与制定了《电子工业用高纯钛酸钡》行业标准,《纳米钛酸钡》和《纳米技术材料规范》国家标准,《纳米级二氧化钛》和《硅橡胶用气相二氧化硅》国际标准,正在制定《纳米氮化硅》、《超细氧化钇粉》国家标准和《纳米氧化铝》国际标准,承担了多项国家级、省部级科技计划,成为了国内特种陶瓷材料领域的引领者,打破了美国、日本在本行业的垄断地位。

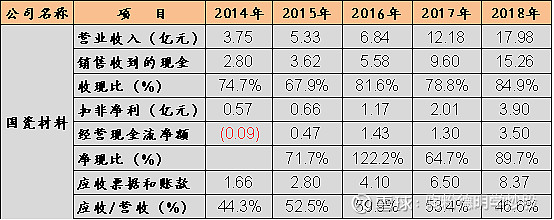

确定性分析之经营现金流

所有的估值法都是根据现金流贴现理论衍生而来的,如果经营性现金流长期低于营业利润,估值一定会打折。经营性现金净流量反映的是日常经营活动带给企业的现金净流量,是经营性现金流入和经营性现金流出的净值反映。经营性活动产生的现金流,可以说是一个企业发展的命脉。

该项指标,国瓷表现乏善可称,甚至可以说是短板一块。我们在上篇文章论述过,国瓷由于外延发展需要进行了一系列的收购兼并,这些大规模收购行为需耗费巨大的现金流,同时TO B行业先货后款的营销模式,造成国瓷应收占营收比数年间维系在高达50%左右水平。收现比和净现比两大指标波动起伏大,表现欠佳。现金流的匮乏羸弱,也使得国瓷负债额高居不下,质押比例高,增发频繁。上述现金流状况如不能短期内随着公司经营状况的提升而得到明显改善,将构成公司业绩增长的较大不确定性因素。

小结:七种武器的基本面分析,就此告一段落。囿于水平所限,不免东施效颦,还请各位学友多多指正点拨一二。本文只是基本面分析的学习实践,不作为投资建议。

今天是长假最后一天交易日,祝诸位投资顺利,账户长红,节日愉快!本文同步发表于微信公众号“陶粉德明的学股笔记”。