个股国瓷材料(300285)放入自选池观察有段时间了,这几日尝试对该股的基本面进行了粗浅的分析。公司基本面分析,需要声明的是我本人也是小白一枚,经验尚浅,很多方面也是拿来主义现学现卖。希望通过公号平台的推文能与诸位学友一起探讨交流。从技术面看,该股从2019年1月份底部启动以来,股价已上涨了130%+,从4月份的阶段低点计算涨幅也超过了60%+,世上没有只涨不跌的股票,掌握正确的买点很重要。个人认为目前该股不具有好的介入买点。目前以持续观察跟踪为宜。本文仅作为个股基本面的学习记录,不作任何投资建议。

限于篇幅,本文分为2部分推送,上篇主要介绍公司的产品和技术以及经营情况,下篇借助基本面分析之七种武器进行公司确定性的分析。

公司是做什么的以及做的怎么样

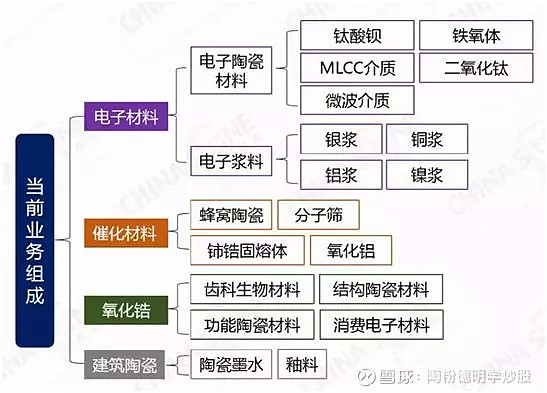

公司产品和技术

公司初始主营业务为“MLCC用陶瓷材料”的研发、生产和销售。核心产品为高纯度纳米级钛酸钡基础粉及MLCC配方粉。2012年上市以后,利用资本平台通过资产重组、兼并、收购等外延的方式实现资源整合。现已形成电子材料板块、催化材料板块、生物医疗材料板块三个核心板块为主的多元新材料业务平台。

电子材料板块:核心产品为MLCC配方粉,MLCC即多层陶瓷电容器的英文缩写(Multi-layer ceramic capacitors),主要用于音视频设备、手机、电脑以及汽车领域。高端产品集中在日本,韩国企业中,中低端集中在大陆和台湾包括风华高科,三环集团,国巨电子等。陶瓷配方粉是MLCC的核心原材料,占MLCC成本的20%~45%(不同容量的用量不同)。配方粉是在钛酸钡基础粉的基础上添加稀土金属氧化物进行改性制成的电介质陶瓷粉体。

国瓷材料是继日本堺化学之后全球第二家成功运用高温高压水热工艺批量生产高纯度、纳米级钛酸钡粉体的厂家,打破了日本在这一领域的长期垄断。是国内最大的高纯纳米级电子陶瓷材料钛酸钡系列产品和 MLCC用系列功能陶瓷材料的生产商。作为国内唯一一家可批量供应MLCC陶瓷粉的企业,全球市占率达30%,国内市占率高达70%以上,处于国内市场寡头垄断地位。

催化材料板块:主要产品为包括蜂窝陶瓷、氧化铝、分子筛、铈锆固溶体等组成的汽车尾气催化材料体系。该体系以载体、涂层、活性成分和各种助剂作为车用催化剂的主要组成部分,用于汽车尾气处理。国瓷材料通过收购兼并等方式积极布局,目前已成为全球唯一一家能够为客户提供除贵金属以外的全系列催化材料解决方案的供应商。

生物医疗板块:主要以氧化锆义齿材料布局。国瓷依托“水热法”高品质纳米氧化锆粉体产品占据产业链上游原料,通过收购“爱尔创”向产业链中游义齿用氧化锆瓷块延伸。爱尔创拥有600吨义齿用氧化锆瓷块产能,产品在国内市占率40%以上。通过借助爱尔创义齿制造行业经验和资源,继续向产业链下游延伸,积极布局数字化口腔相关领域。国瓷材料打通了工业品纳米氧化锆到消费品义齿的全产业链,实现了义齿氧化锆义齿材料垂直一体化布局。

经营情况及业绩表现

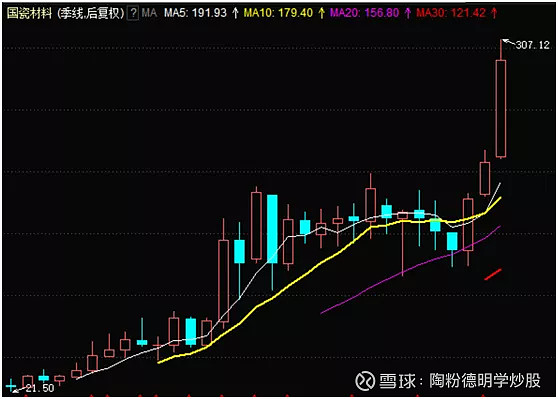

股价表现:公司自2012年1月IPO上市以来至2019年9月,不到8年时间股价涨了13.5倍。下图为国瓷材料的后复权季线K线图。

经营业绩:自2010年至2018年,营收翻了17.8倍,年复合增长率43.3%;扣非净利翻了13.4倍,年复合增长率38.2%。妥妥的高成长大牛股啊!

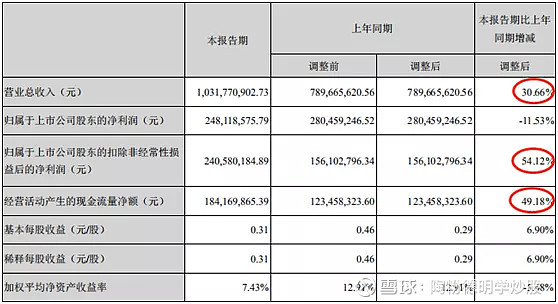

从8月份出炉的2019年中报看,业绩不错,仍然保持较猛的增速。

2019年中报毛利达49.42%,净利率达25.68%,毛利率同比上升5.8个点。但注意到现金流情况表现不佳,经营现金流净额1.84亿占净利润2.48亿的比例为0.74,净现比指标仍然较低。销售商品,提供劳务收到的现金8.32亿占营收10.32亿的比例为0.80,收现比指标也表现一般。而应收账款占收入比例为0.90,进一步说明这个行业需要先货后钱。营业收入10.31亿,应收票据+应收账款:1.15亿+8.22亿=9.37亿, 应付票据+应付账款:1.66亿+1.71亿=3.37亿。说明产品需要赊销,产业链的上下游话语权均不强。而由于2018年大额并购和现金流造血能力不足,造成国瓷相对较为缺钱,其中2019半年报短期借款共3.16亿。2017年2次,其中一次为4年期。一年内到期7140万元。2018年向银行借了4次,都是1年期,共1.55亿。2019年上半年向银行借了9次,从6个月到1年都有,利率从4.79到6%都有。需持续跟踪其偿债能力。

商誉方面,公司自上市以来,充分借助资本市场的平台,实施内生式和外延式双轮驱动的发展战略,在确保内生式发展的前提下,不断寻求产业并购和行业整合的机会,拓展新的利润增长点。目前因并购整合所发生的商誉规模高达15.34亿,占净资产比重高达45.13%。如未来被收购公司经营业绩未达到盈利承诺,就会存在商誉减值的可能性。公司主要大额商誉集中在全资收购王子制陶和爱尔创上,虽至今为止2家子公司均已超额完成业绩承诺,仍需关注其后续的业绩变化,如果发生重大的商誉减值,会对利润造成很大影响。

综合小结及技术分析

借用陶博士的个股分析模板,简单分析如下。

公司和行业:国内多个细分行业的寡头垄断或行业龙头企业。董事长曾放出孤独求败式霸气名句:“在我们进入的每一个领域,国内都没有对手”。而公司拥有打破日本垄断全球唯二的水热制备法核心秘技,随着智能手机、5G通信设备、新能源汽车电子应用的发展,基础性业务板块的电子陶瓷材料板块仍有较大的发展空间;而新进入的汽车尾气催化材料体系,氧化锆手机陶瓷背板和义齿齿科领域,行业均具有非常想象空间,而公司通过抢先布局和技术协同效应均已具有行业领先地位和技术优势。

业绩和估值:当前市盈率为42.7倍,位于历史最高市盈率的28%,估值较为适中。

业绩方面,自2010年至2018年,营收翻了17.8倍,年复合增长率43.3%;扣非净利翻了13.4倍,年复合增长率38.2%。2019年中报业绩依然增速不减。但研究机构预测后续3年业绩增速有较大放缓。

市 值:市值217亿元,作为一个长线成长股还具有较大的发展空间。

超预期:公司2019中报业绩超预期,8月8日公告期股价当日跳空涨幅7.77%,净利断层模式。

换手率:该股换手率长期来说比较低,非常理想。净利断层当天为阶段最大换手率为2.78%,其余期间平均换手率均低于2%。

RPS:该股2019年5月中旬半年期和一年期的RPS翻红后维持至今均在90以上。RPS50于4月25日大于85维持至今,4月1日已出现月线反转信号。

K线形态:自2019年2月初周线,均线多头排列进入主升浪。目前K线形态日线、周线均为触顶下降态势,不建议介入,宜旁观跟踪。

机构持股:基金持股达到19.43%,北向资金持股比例7.26%,港资持股市值达16.2亿元。机构大比例持股是个股走牛的重要条件之一。

小结:该股虽手握秘技且拓展有方,过去数年成长过人。但由于步子迈的有点大,资金吃紧,有增长放缓可能。且股价过去数月间涨幅较大已显调整迹象。建议跟踪观察,耐心等待三季报成绩单发布再作打算。

本文同步发表于微信公众号“陶粉德明的学股笔记”,欢迎关注围观!